КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие метода бухгалтерского учета и его приемы

|

|

|

|

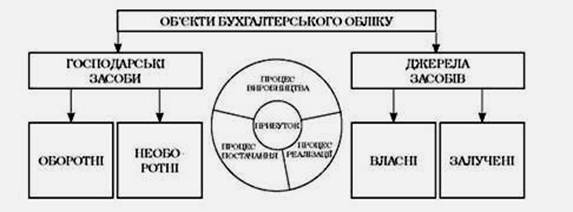

Объекты бухгалтерского учета и их классификация.

Объекты учета - это средства предприятия, источники их образования и хозяйственные процессы, которые обеспечивают движение имущества и источников с целью получения прибыли.

Рис. 1.1. Объекты бухгалтерского учета.

Объекты, составляющие основу бухгалтерского учета, представлены в двух группировках (хозяйственные средства предприятия и источники их образования).

Классификация хозяйственных средств:

Хозяйственные средства предприятия и источники их образования классифицируют по двум признакам:

- по составу и размещению;

- по источникам формирования.

Классификация хозяйственных средств по составу и размещению группируют по следующим направлениям:

- по формам функционирования;

- по монетарному признаку;

- по характеру участия в хозяйственном процессе, скоростью их обращения;

- по степени ликвидности;

- с участием в производственном процессе;

- по видам деятельности;

- по начислению износа (амортизации).

По формам функционирования хозяйственные средства (активы) разделяют на следующие группы: материальные средства (активы); нематериальные средства (активы), финансовые активы.

Материальные активы - это средства предприятия, которые имеют материально-вещественную форму, например: здания, сооружения, машины, сырье, материалы, готовая продукция и т.п.

Нематериальные активы - это активы, которые не имеют материальной формы, могут быть идентифицированы (обособлены от предприятия) и содержатся предприятием для использования в течение периода более года (или одного операционного цикла, если он превышает один год) для производства, торговли, административных нужд или предоставления в аренду другим лицам.

К нематериальным активам относятся приобретенное право на место на товарной, фондовой биржах и использование земельных участков, имущественные права на интеллектуальную собственность, в том числе программное обеспечение, стоимость полученных патентов, лицензий и других активов, которые не имеют материальной формы, но дают возможность предприятию получать прибыль.

Финансовые активы - это группа хозяйственных средств (активов) предприятия в форме наличных средств и других финансовых инструментов, принадлежащих предприятию. К этой группе относятся наличные средства и их эквиваленты в национальной и иностранной валютах, финансовые инвестиции предприятия, дебиторская задолженность.

Финансовые инвестиции - это активы, которые удерживает предприятие для увеличения прибыли (процентов, дивидендов и т.п.), рост стоимости капитала или других выгод для инвестора. К финансовым инвестициям относятся вложения средств предприятия в ценные бумаги и уставные капиталы других предприятий.

В бухгалтерском учете выделяют долгосрочные финансовые инвестиции со сроком возврата более года и краткосрочные (текущие) финансовые инвестиции со сроком погашения до года.

Дебиторская задолженность - это задолженность различных физических и юридических лиц перед данным предприятием за реализованную им продукцию или оказанные услуги, которые еще не оплачены. Физические и юридические лица, имеющие такую задолженность перед данным предприятием, называются его дебиторами.

По монетарной признаком хозяйственные средства (активы) предприятия разделяют на монетарные и немонетарные активы.

Немонетарные активы - это все активы, кроме денежных средств, их эквивалентов и дебиторской задолженности в фиксированной сумме денег.

К монетарным активам предприятия относятся денежные средства, их эквиваленты и дебиторская задолженность в фиксированной сумме.

По характеру участия в хозяйственном обороте и скоростью их обращения хозяйственные средства предприятия делятся на оборотные и необоротные.

Оборотные средства (активы) - это денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или двенадцати месяцев с даты составления баланса.

Основными элементами оборотных активов предприятия является товарно-материальные ценности, запасы в производстве, готовая продукция, дебиторская задолженность, денежные средства на счетах в банках и в кассе.

Оборотные средства делятся на нормируемые (производственные запасы, топливо, незавершенное производство) и ненормированные (дебиторская задолженность).

Внеоборотные хозяйственные средства предприятия - это совокупность имущественных ценностей, которые, или многократно участвуют в процессе его хозяйственной деятельности или имеют срок погашения более одного года. В состав необоротных (долгосрочных) хозяйственных средств предприятия относятся: основные средства, незавершенное строительство, нематериальные активы, долгосрочные финансовые инвестиции, отложенные налоговые активы, долгосрочная дебиторская задолженность (которая будет погашена через двадцать месяцев с даты, на которую составлен баланс), другие долгосрочные активы (музейные экспонаты, библиотечные фонды, МБП с продолжительностью использования более года, природные ресурсы и т.д.).

Основные средства - это материальные активы, которые предприятие удерживает для использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более года (или одного операционного цикла, если он больше года).

Основные средства функционируют в неизменной натурально - вещественной форме в производственной и непроизводственной сферах. К основным средствам предприятия относятся земельные участки, капитальные расходы на улучшение земель, здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инструменты, приборы, инвентарь (мебель), многолетние насаждения несельскохозяйственного назначения, другие основные средства, необоротные материальные активы, временные (нетитульные) сооружения, природные ресурсы, инвентарная тара, предметы проката, другие необоротные материальные активы сроком эксплуатации более года и стоимостью свыше установленной на предприятии сумму за единицу.

Стоимость основных средств уменьшается постепенно через начисление амортизации и путем уценки вследствие их физического и морального износа.

Отложенные налоговые активы - это сумма налога на прибыль предприятия, подлежащая возмещению в последующих периодах вследствие временной разницы между учетной и налоговой базами оценки.

По степени ликвидности хозяйственные средства (активы) предприятия делятся на ликвидные и неликвидные.

Ликвидные хозяйственные средства - это группа средств предприятия, которые могут быть быстро конвертированы в денежную форму без ощутимых потерь своей текущей (балансовой) стоимости для своевременного обеспечения платежей по текущим финансовым обязательствам.

К ликвидным активам предприятия относятся: денежные активы в различных формах, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность (кроме безнадежной), запасы готовой продукции, предназначенной для реализации.

Неликвидные хозяйственные средства (активы) - это группа средств предприятия, которые могут быть конвертированы в денежную форму без потерь своей текущей (балансовой) стоимости только в течение значительного периода времени.

К неликвидных активов предприятия относятся: основные средства, незавершенное строительство, нематериальные активы, долгосрочная дебиторская задолженность, безнадежная дебиторская задолженность, расходы будущих периодов и т.п.

При участии в производственном процессе хозяйственные средства предприятия делятся на следующие группы: 1) средства в сфере производства; 2) средства в сфере обращения; 3)непроизводственные средства.

К средствам в сфере производства относятся, средства, которые принимают непосредственное участие в процессе изготовления продукции или оказания услуг. Это производственные здания и сооружения, машины и механизмы, транспорт, сырье, материалы, топливо, незавершенное производство и т.д.

К средствам предприятия в сфере обращения относятся предметы обращения, денежные средства, средства в расчетах и средства, которые обслуживают сферу обращения.

Предметы обращения - это готовые изделия, предназначенные для реализации. Денежные средства являются наличные, хранящиеся в кассе предприятия и безналичные - на его расчетных, валютных и других счетах в банках.

К средствам в расчетах следует дебиторская задолженность.

К средствам, которые обслуживают сферу обращения, относятся торгово-складские сооружения с торгово-складским оборудованием и инвентарем.

К непроизводственным средств предприятия относятся такие, которые не принимают непосредственного участия в производстве продукции, но их используют для создания нормальных условий труда и отдыха работников предприятия.

К непроизводственным средств предприятиям относятся жилые дома, общежития, гостиницы, детские сады, амбулатории, клубы, библиотеки с оборудованием и инвентарем в них и т.д., которые находятся на балансе предприятия.

По видам деятельности хозяйственные средства (активы) подразделяют на средства, используемые в основной деятельности предприятия, средства, используемые в операционной деятельности предприятия, средства, используемые в финансовой деятельности предприятия, и средства, используемые в инвестиционной деятельности предприятия. Основная деятельность - это операции, связанные с производством или реализацией продукции (товаров, работ, услуг), является главной целью создания предприятия и обеспечивают основную часть его дохода.

Операционная деятельность - это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью (продажа прочих оборотных активов, иностранной валюты, операционная аренда активов и т.п.).

Финансовая деятельность - это деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия (привлечение банковских кредитов, выпуск, содержание и обращение собственных ценных бумаг, финансовый лизинг и т.п.).

Инвестиционная деятельность - это приобретение и списание необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

По начислению износа (амортизации) выделяют хозяйственные средства (активы), которые подлежат амортизации, и хозяйственные средства, на которые амортизация не начисляется.

Амортизируют все основные средства, кроме земли, другие необоротные материальные активы, нематериальные активы, финансовые инвестиции.

Источники хозяйственных средств отражают форму собственности на базе которой данный субъект хозяйствования создано.

Источники образования хозяйственных средств классифицируют на:1) собственные (капитал); 2) привлеченные обязательства) (рис.1.2).

Рис. 1.2. Классификация хозяйственных средств по источникам формирования.

Добавочный капитал - это дополнительно вложенный капитал (сумма, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость) и другой вложенный капитал (сумма дооценки необоротных активов, стоимость активов, бесплатно полученных субъектом хозяйствования от других юридических или физических лиц).

Резервный капитал - сумма резервов, созданных субъектом хозяйствования за счет прибыли с целью покрытия непредвиденных расходов, убытков, для уплаты долгов предприятия при его ликвидации.

Особым источником формирования хозяйственных средств является прибыль. Величину прибыли предприятия рассчитывают, исходя из величины доходов и соответствующих им расходов. К привлеченным средствам или обязательствам относятся:

- кредиты и другие заемные средства;

- обязательства и расчеты.

Эти средства привлекаются для покрытия текущих и долгосрочных потребностей предприятия и возвращаются в установленный срок.

К кредитам относят кратко - и долгосрочные кредиты банка.

Банки осуществляют кредитование, содержание которого сводится к получению субъектом определенной суммы средств на возвратной основе с уплатой за это процентов за пользование кредитом.

Заемные средства - это средства, полученные в результате выпуска и распространения ценных бумаг (акций, облигаций и т.п.). При этом заемные средства могут иметь кратко - и долгосрочный характер.

Хозяйственные процессы:

Обязательства и расчеты - это кредиторская задолженность, возникающая в результате задолженности предприятия поставщикам и подрядчикам за полученные от них, но не оплаченные материальные ценности, выполненные работы и услуги.

Кроме задолженности перед поставщиками, предприятие может иметь задолженность по начисленным перед бюджетом налогами, а также перед своими работниками по оплате труда, задолженность по суммам, удержанным из заработной платы работников в пользу других организаций, лиц и т.п.

Задолженность предприятия другим организациям и лицам называется кредиторской, а сами организации и лица - кредиторами.

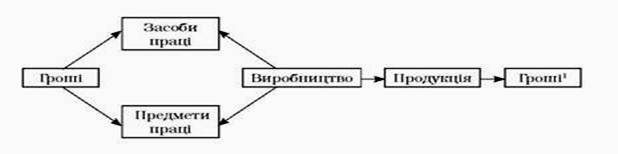

Активы и пассивы в процессе хозяйственной деятельности осуществляют непрерывное движение, постоянно переходят из одной формы в другую. Они совершают кругооборот, основными стадиями которого являются хозяйственные процессы: 1) поставки; 2) производства; 3) реализации.

Общую схему кругооборота хозяйственных средств представлено на (рис. 1.3).

Рис 1.3. Общая схема кругооборота хозяйственных средств.

Хозяйственный процесс - это совокупность близких по экономическому содержанию хозяйственных операций.

Основные хозяйственные процессы: приобретение производственных и товарных запасов, изготовление продукции, выполнение работ, оказание услуг, реализация товаров, готовой продукции (работ, услуг) (рис. 1.4).

Процесс поставки (приобретения) - совокупность хозяйственных операций, связанных с приобретением товаров, сырья и различных материалов. Основными хозяйственными операциями являются: оплата поставщикам за приобретенные ценности по действующим ценам, оплата расходов, связанных с доставкой, погрузкой, выгрузкой, так называемые транспортно -заготовительные расходы.

Основной задачей бухгалтерского учета на этом этапе является исчисление себестоимости единицы приобретенных ценностей по их видам и качественным параметрам (сорт, модификация и т.д.). Это необходимо для оценки израсходованных на производство сырья и материалов, а также реализованных запасов.

Процесс производства является основной стадией, на которой создаются материальные блага. Происходит соединение рабочей силы со средствами производства, изготавливается новый продукт, имеющий натуральную форму и себестоимость.

Рис. 1.4. Виды хозяйственных процессов.

С точки зрения бухгалтерского учета процесс производства - это совокупность хозяйственных операций, связанных с производством готовой продукции, выполнением работ и оказанием услуг.

Основная задача бухгалтерского учета процесса производства - определение затрат и исчисления себестоимости единицы продукции для оценки реализованной ее части, в дальнейшем используется для определения финансового результата.

Процесс реализации - совокупность хозяйственных операций, связанных с реализацией готовой продукции, товаров, выполненных работ и оказанных услуг.

Основной задачей бухгалтерского учета процесса реализации является отражение себестоимости реализованных продукции, работ, услуг, определения чистого дохода и финансовых результатов.

Хозяйственные процессы характеризуют кругооборот средств предприятия, отражающие его деятельность и является важнейшим объектом бухгалтерского учета.

Теоретической основой бухгалтерского учета является общая теория экономики. Хозяйственные факты (явления и процессы) изучают в бухгалтерском учете по экономическим законам и категориям.

Метод учета - это совокупность специальных приемов, с помощью которых изучают его предмет.

Метод бухгалтерского учета должен обеспечить полное, сплошное и объективное отражение всех хозяйственных процессов, которые происходят на предприятии. Исходным моментом в построении метода бухгалтерского учета является двойное отражение хозяйственных фактов, которое вытекает из их двойной характеристики (по составу и назначению - с одной стороны и источниками их формирования - с другой).

Применение метода двойственности (двойной записи) позволяет получить сведения о наличии и состоянии хозяйственных средств предприятия и источников их образования на конкретный момент, оценить результаты ведения хозяйственной деятельности предприятия, обеспечить постоянное сравнение хозяйственных средств и их источников.

Итак, метод бухгалтерского учета - это система приемов, которая обеспечивает сплошное, непрерывное, взаимосвязанное и объективное отражение (в обобщенном виде в денежных измерителях) объектов бухгалтерского учета, имеет целью получение информации для управления ими.

Метод бухгалтерского учета состоит из отдельных специфических методических приемов.

К методическим приемам бухгалтерского учета относятся: документирование; счета; инвентаризация; двойная запись; оценивания; бухгалтерский баланс; калькирование; бухгалтерская отчетность.

Документирование - способ первичного отражения объектов бухгалтерского учета (хозяйственных средств, средств, источников их образования и хозяйственных процессов) в первичных бухгалтерских документах (счетах, накладных, чеках, ордерах и т.д).

Инвентаризация - это способ выявления фактического наличия и состояния хозяйственных средств, средств предприятия и источников их образования на определенную дату.

Инвентаризация объектов учета осуществляется через измерение, взвешивание, пересчет, сверки. На основе данных инвентаризации делают корректировку учетных данных о наличии и состоянии объектов учета, поскольку в процессе хозяйственной деятельности возможны естественные процессы усыхания, порчи и хищения имущества предприятия.

Оценка - способ денежного измерения объектов бухгалтерского учета.

С помощью оценки натуральные и трудовые характеристики (измерители) хозяйственных средств перечисляют в стоимостные.

В бухгалтерском учете оценки объектов учета основывается преимущественно на показателе фактических расходов на их создание или приобретение (исторической себестоимости).

Калькуляция - это метод вычисления себестоимости изготовления единицы товарно-материальных ценностей или единицы выполненных работ.

Суть метода заключается в том, что определяют и распределяют расходы, которые относятся к тому или иному объекту калькирование (изделия, процесса, заказ и т.п.).

Счета - способ группировки по определенной системе финансово-экономической информации для ее текущего отражения в бухгалтерском учете и для осуществления контроля за хозяйственными процессами, состоянием хозяйственных средств и источников их формирования.

Например, на счете 10 отражается наличие, поступление и выбытие основных средств предприятия, на счете 20 - наличие, поступление и выбытие производственных запасов, на счете 66 - начисление и выплата заработной платы работникам предприятия.

Двойная запись - это двойное отражение в бухгалтерском учете каждой хозяйственной операции: в дебете одного или нескольких счетов и одновременно в кредите одного или нескольких счетов на одну и ту же сумму.

Двойная запись позволяет осуществлять балансовый контроль бухгалтерской информации, то есть контролировать правильность и законность использования хозяйственных средств и источников их формирования.

Бухгалтерский баланс - способ группировки и отражения наличия и состояния хозяйственных средств предприятия по составу и использованием и источниками формирования на определенную дату в обобщенном стоимостном измерителе. Бухгалтерский баланс является одной из основных форм бухгалтерской финансовой отчетности.

Бухгалтерская отчетность - совокупность способов и приемов обобщения, данных текущего учета и упорядоченная система взаимосвязанных экономических показателей производственно-хозяйственной деятельности предприятия за отчетный период.

Бухгалтерскую отчетность заполняется на основании данных счетов бухгалтерского учета с определенной системой их группировки.

Методические приемы бухгалтерского учета взаимосвязаны, дополняют друг друга и в совокупности составляют единое целое - метод бухгалтерского учета.

Выводы к лекции по теме 1:

Управление любым предприятием требует систематической информации об осуществляемых хозяйственных процессах, их характер и объем, о наличии материальных, трудовых и финансовых ресурсов, их использование, о финансовых результатах деятельности.

Основным источником такой информации являются данные текущего бухгалтерского учета, которые систематизируются в отчетность. Такая отчетность имеет большое значение, так как используется не только для экономического анализа деятельности отдельного предприятия с целью получения информации, необходимой для управления, но и для обобщения результатов в масштабе отраслей и народного хозяйства в целом.

Экономическая сторона бухгалтерского учета дает возможность раскрыть эффективность хозяйственных процессов, их законность и целесообразность осуществления.

Таким образом, бухгалтерский учет устанавливает взаимосвязь между экономикой и правой стороной процесса хозяйственной деятельности.

Переход Украины к рыночной экономике, развитие международных экономических связей предопределяют необходимость совершенствовать учет в соответствии с требованиями международных стандартов. Бухгалтерский учет в промышленности, как и в других отраслях народного хозяйства, что является одним из важнейших источников экономической информации, средством контроля за работой предприятия и орудием охраны собственности.

Данные текущего бухгалтерского учета (учетные документы, записи) нужны прежде работникам самих предприятий в их повседневной работе; также они являются основой для составления финансовой отчетности предприятий. Для отображения разносторонней деятельности предприятий и организаций с целью получения информации, необходимой для управления и контроля, используют три вида хозяйственного учета: оперативный, бухгалтерский и статистический. Каждый из них имеет свои задачи, объекты учета, способы получения и обработки информации и выполняет свою роль в осуществлении функций, возложенных на хозяйственный учет в обществе.

Для отражения хозяйственных средств и процессов, осуществляемых на предприятии, их количественных и качественных характеристик в учете применяют различные измерители: натуральные, трудовые и денежные.

В широком понимании предметом бухгалтерского учета является процесс создания общественного продукта в той его части, которая может быть охвачена информацией в едином денежном измерителе, а также его распределении, обмен и потребление.

Бухгалтерский учет осуществляется во всех звеньях народного хозяйства - на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и служит для наблюдения и контроля за их деятельностью. Каждое предприятие (организация, учреждение) имеет определенное имущество - хозяйственные средства (здания, сооружения, оборудование, материальные и другие ресурсы), которые образуются за счет определенных источников (совокупности вложений учредителей, прибыли, заемных средств и т.п.). Контроль за наличием и движением, а также целесообразным использованием средств в каждом хозяйстве осуществляется с помощью бухгалтерского учета.

Итак, хозяйственные средства, находящиеся в распоряжении отдельных предприятий и источники их формирования является объектом бухгалтерского учета и принадлежат к содержанию его предмета.

Объектами бухгалтерского учета в процессе производства являются затраты предприятия на производство продукции, что позволяет определить ее себестоимость, а также объем произведенной продукции (в натуральных и стоимостном измерителях).

Бухгалтерский учет как неотъемлемая часть системы народнохозяйственного учета основывается на научных основах - диалектическом методе и экономической теории. Научное содержание метода бухгалтерского учета определяется подходом к явлениям хозяйственной деятельности предприятий, рассмотрения всех средств и процессов в непрерывном их движении и развитии, единства, взаимосвязи и взаимообусловленности.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 946; Нарушение авторских прав?; Мы поможем в написании вашей работы!