КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налогоплательщики и их постановка на учет (Статья НКРФ 346.28)

|

|

|

|

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом, и перешедшие на уплату единого налога в порядке, установленном настоящей главой.

Организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.

(см. текст в предыдущей редакции)

Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, обязаны встать на учет в качестве налогоплательщиков единого налога в соответствующем налоговом органе.(см. текст в предыдущей редакции)

Организации или индивидуальные предприниматели, изъявившие желание перейти на уплату единого налога, подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения, установленной настоящей главой, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

(см. текст в предыдущей редакции)

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, в течение пяти дней со дня получения заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога. Датой постановки на учет в качестве налогоплательщика единого налога является дата начала применения системы налогообложения, установленной настоящей главой, указанная в заявлении о постановке на учет в качестве налогоплательщика единого налога.

7) Объект налогообложения, налоговая база, налоговая ставка, налоговый период, расчёт налога (Статьи НКРФ 346.29,346.30, 346.31)

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

(см. текст в предыдущей редакции)

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц (таблица 1):

Таблица 1

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц (рублей) |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода.

Вмененный доход за квартал определяется по формуле:

ВД = БД х (ФП1 + ФП2 + ФП3) х К1 х К2,

где ВД - величина вмененного дохода;

БД - базовая доходность за месяц;

ФП1 - Количество Физического показателя за 1 месяц квартала;

ФП2 - Количество Физического показателя за 2 месяц квартала;

ФП3 - Количество Физического показателя за 3 месяц квартала;

К1 - коэффициент-дефлятор;

К2 - корректирующий коэффициент базовой доходности

ЕНВД за квартал определяется по формуле:

ЕНВД = ВД за квартал х 15%

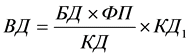

В случае, если постановка на учет в налоговом органе или снятие с учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

,

,

где ВД - величина вмененного дохода за месяц;

БД - базовая доходность, уже скорректированная на коэффициенты  и

и  ;

;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

- фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

- фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 344; Нарушение авторских прав?; Мы поможем в написании вашей работы!