КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет амортизации основных средств

|

|

|

|

Каждому предпринимателю следует обеспечить накапливание средств (источников) необходимых для приобретения и восстановления окончательно износившихся основных средств. Накапливание достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными.

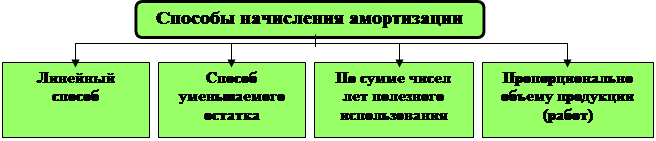

Существуют различные способы списания стоимости основных средств путем начисления амортизации (рис. 2.3).

|

Рис. 4.3. Способы начисления амортизации

При линейном способе амортизация начисляется исходя из первоначальной стоимости (восстановленной в случае переоценки объекта основных средств) и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка амортизация начисляется исходя из остаточной стоимости объекта основных средств на начало отчетного периода и нормы амортизационных отчислений с коэффициентом ускорения, установленного в соответствии с законодательством Российской Федерации.

При способе списания стоимости по сумме чисел лет срока полезного использования амортизация начисляется исходя из первоначальной стоимости и соотношения, где в числителе – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта;

При способе списания пропорционально объему продукции амортизация начисляется исходя из натурального объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и нормативного объема продукции за весь период использования объекта основных средств.

Применение одного из способов по группе однородных объектов основных средств, производится в течение всего его срока полезного использования.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляется ежемесячно, независимо от принимаемого способа начисления в размере 1 / 12 годовой суммы.

По вновь поступившим основным средствам начисления амортизации начинается с 1го числа месяца, следующего за поступлением.

По выбывшим основным средствам начисление амортизации прекращается с 1го числа месяца, следующего за выбытием.

Для налогообложения применяются следующие методы:

· линейный – сумма амортизации за месяц определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизационных отчислений, определенной для данного объекта. При этом норма амортизации определяется по формуле:

где: К – норма амортизации в процентах к стоимости объекта;

n – срок полезного использования, выраженный в месяцах;

· не линейный – сумма амортизации определяется как произведение остальной, стоимости и нормы амортизации, определенной для данного объекта. При этом норма амортизации определяется по формуле:

где: К – норма амортизации в процентах остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

Амортизация не начисляется:

· по объектам жилищного фонда и внешнего благоустройства;

· по продуктивному скоту, буйволам, оленям;

· по многолетним насаждениям;

· земельным участкам и объектам природопользования;

· по истечению срока полезного использования объектов основных средств;

· по библиотечному фонду;

· объектам основных средств некоммерческих организаций.

Суммы амортизационных отчислений по всем основным средствам (кроме автотранспортных) рассчитываются в разработанной таблице № 6, а по автотранспорту – в разработочной таблице № 9 при использовании журнально-ордерной форме учета.

Синтетический учет амортизационных отчислений ведется на пассивном, регулирующем счете 02 “Амортизация основных средств” к которому могут быть открыты субсчета.

1. Амортизация собственных основных средств.

2. Амортизация основных средств, полученных в аренду (в лизинг).

3. Амортизация основных средств, переведенных на консервацию (в сумме, начисленной до консервации).

4. Амортизация основных средств, использованных как доходные вложения и материальные ценности.

По кредиту счета 02 отражается начисление амортизацией, а по дебету ее списание.

Счет 02 «Амортизация основных средств» Таблица 4.3.

|

|

|

Дата добавления: 2014-01-20; Просмотров: 253; Нарушение авторских прав?; Мы поможем в написании вашей работы!