КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Модель торгового балансу NX-(S-I)

|

|

|

|

Принципові особливості моделі:

· Внутр.рівновага відображена -(S-I) – розрив заощаджень і передбачається, що на цей розрив можна впливати фінансовими інструментами.

· Зовн.рівновага (NX) – впливає на неї через монетарну пол. через курс валюти. А монетарні інструменти спричиняють або девальвацію або ревальвацію і впливають на торговий баланс.

Умови моделі:

1. У якості впливового чинника розгляд.реальний обмінний курс

2. Ціни внутрішні приймаються як стала величина

3. Ідеться про пряме котирування, тому що весь ТВ як част. “Y” нам треба представити у національній валюті, тому ТВ, який зводимо до NX треба представити як:

TB=NX= Ex-Im = Ex’ * Pd - Im’ * q * Pf / Pd

4. Загалом береться до уваги, що exp – функція 2ох змінних: Ex= Ex(q,YF)

де q – курс валюти; YF – доходи закордонних споживачів

Для спрощення Ex – стала величина

5. Im – ф-ція 2ох змінних: Im=Im (q,Yd). Якщо q зростає, то залежність інша. Im розглядається як ф-ція граничної схильності до Im:

Im= Im- m’ Y

m’ – величина граничної схильності до Іm

Зміст моделі

1. З врахуванням сказаного про Іm і Ex формується витратний мультиплікатор:

Y = C + c’ Y + I + Ex – Im + m’Y

|

A

mвитр = ∆Y / ∆A = 1/(1- c’+ m’)= 1/(s’+m’)

mвитр = ∆Y / ∆A = 1/(1- c’+ m’)= 1/(s’+m’)

Останній вираз має назву витратний мультиплікатор з врахуванням змін торгового балансу (якщо всі зміни зводяться до змін Im)

2. Основна зміна в цій моделі пов’язана з процесом девальвації або ревальвації реального курсу. Оскільки внутр.ціни незмінні, то ревальвація і девальвація може бути пов’язана з зовн. цінами. Вплив девальвації можна відобразити:

Проблема дев-ції і рев-ції є непростою, оскільки в реальній дійсності дев-ція впливає не лише на Im, а й на Ex.

Умова Маршала- Лернера (додаткова умова поясн. впливу дев-ції і рев-ції)

Зміст:

Девальвація буде мати позитивні наслідки на ТВ, якщо буде витримуватись співвідношення:

x’ + m’ > 1, де x’- гран. схильність до Ex; m’- гран. схильніть до Im.

Пояснення до графіків:

Пояснення до графіків:

1. Ф-ція ТВ є оберненою до У, бо за нашою умовою зв’язок між NX та У з вини Im є оберненим.

2. Нахил ф-ції ТВ до осі «у», який можна оцінити як tg цього кута є співвідношення приросту NX та У:

tg £= ∆NX / ∆У = ∆Im /∆У = m’ і показує схильність до Im.

Якщо відбув. дев-ція, то далі логіка буде:

Якщо відбув. дев-ція, то далі логіка буде:

Повний вигляд моделі 2ох ф-цій на графіку:

1. Ця ф-ція S-І позитивно пов’язана з У. Це пов’язано з тим, що за моделлю S= S(У), а інвестиції фіксовані. 2. Кут β відображає граничну схильність до заощаджень. Т.1 харак-є одночасну рівновагу і внутр. і зовн. за умови, що У* є потенційним У. 3. Якщо б ці ф-ції перетнулись по-інш. в т.2, то тоді б такої рівноваги не було б. В т.2 Уфакт > У*, а ТВ – від’ємний.

Взаємодія 2ох політик і 2ох рівноваг за моделлю ТВ

Ситуація 1.

Суть: використ. стимулююча фін.пол-ка вирішується питання про те, як порушиться при цьому загальна рівновага і як її відновии так, щоб ТВ став знову 0.

ТВ

S-I (S-I)1

S-I (S-I)1

(S-I)2

+

Y

1 3

- - Y

2 ТВ2

ТВ1

1. Під впливом стимул. фін. політики відбулось зрушення (S-I) і збільш. ВВП (У). Приріст ВВП (т.1 т.2). Це можна пояснити за допом. витратного мультиплікатора: ∆У = ∆G * 1/ s+m

2. Збільш. по у спричинило зрушення ТВ.

3. Так як зміна ТВ пов’язана зі зміною Im,то:

∆ТВ = - ∆Im= ∆У * m’ = ∆ G*1/ s’+m’ * m’’= ∆ G*(m’/ (s’+m’))

∆ТВ = - ∆Im= ∆У * m’ = ∆ G*1/ s’+m’ * m’’= ∆ G*(m’/ (s’+m’))

- це мультипл. впливу змін держ. витрат на зміни ТВ

4. Для відновлення ТВ потрібна дев-ція. З боку монетарних інститутів це передбачає збільш. грош. пропозиції і відповідно ф-ція ТВ зрушується праворуч. Тому досягаєм 0-го ТВ, а питання внутр. рівноваги залишається відкритим.

Ситуація 2.

Суть: відновл. рівноваги за стимул. грош.пол., яка спричинила дев-цію.

|

2.Але під впливом змін Ex і продукту має змінитись Im.

∆TB = ∆ Ex - ∆Im = ∆EX - ∆Y*m’ = ∆Ex - ∆Ex*(m’/(s’+m’)) = ∆Ex(1 – m’/(s’+m’)) =>

- мультиплікатор зміни експорту під впливом девальвації на зміну сальдо торг.балансу.

- мультиплікатор зміни експорту під впливом девальвації на зміну сальдо торг.балансу.

|

| |||||

Правила, що випливають з розглянутої моделі ТВ:

1. Для одночасного досягнення 2ох цілей: ∆Y і 0-го ТВ уряд повинен одночасно застосовувати 2 інструменти: фінансову експансію і дев-цію.

2. Якщо s’ > m’ , то зміни в ТВ простіше будуть досягатись завдяки грошовій політиці (виходячи із змісту мультиплікатора) і, навпаки, якщо m’ > s’, то зміни досягаються за рахунок фін. регулюв.

3. Позитивний ТВ буде тим >, чим більша s’ (якщо вплив на ек-ку буде здійснюватись за допом. дев-ції)

ТВ

ТВ

(S-I)1

+ ТВ1

(S-I)2

+ ТВ2

У

ТВ2

ТВ1

4. Від’ємне сальдо ТВ буде тим >, чим > m’ в умовах фін. експансії.

|

(S-I)1

(S-I)2

- ТВ

- ТВ

ТВ2

ТВ1

5. Всі правила є справедливими, якщо справджується припущення моделі.

Тема 5. Модель Свона у координатах G – q та правило поєднання ролей, що з неї випливають

Сутність моделі Свона: перша з динамічних, покрокових моделей, що дає можливість пояснити поєднання фінансових і грошових політик у такий спосіб, щоб ситуація рухалася у бік загальної рівноваги (одночасного досягнення зовн. і внутр. рівноваги).

Умови моделі:

1. будується в координатах «курс валюти – державні видатки»;

2. сама діаграма Свона є перетином 2-х функцій: 1-ша функція (лінія) – внутр.рівновага (таке поєднання q i G, коли немає ні безробіття, ні інфляції), 2-га функція – зовн. рівновага (поєднання q i G, коли ТВ, а потім ВР=0);

3. у якості інструменту грошової політики розглядається девальвація чи ревальвація за рахунок зміни пропозиції грошей. Інструмент фін. пол.-ки – зміна обсягів держ. витрат;

4. модель може бути представлена в 3-х варіантах координат: qr - G; qn - G; і – G.

І варіант: qr – G: обґрунтування функцій зовн. (ВВ) та внутр. рівноваги (УУ).

ВВ – має висхідний характер; УУ – низхідний.

|

qr

qr

3 В рис. 1 т. 1: відбулось стимулюв. фін. інструм-

ми (∆G), рівновага порушилась, ТВ<0 в т.2.

ми (∆G), рівновага порушилась, ТВ<0 в т.2.

В Для повернення в рівнов. стан проведена

G девальв-я: а) ТВ1 → ТВ2 (за рах. МS↑);

G девальв-я: а) ТВ1 → ТВ2 (за рах. МS↑);

б) з т.2 в т.3 → ТВ=0. у такий спосіб довели

б) з т.2 в т.3 → ТВ=0. у такий спосіб довели

qr висхідний хар-р функції зовн. рівноваги.

У 1 2 Рис. 3. т.1 ВВП = ВВП потенц (У=У*),

У 1 2 Рис. 3. т.1 ВВП = ВВП потенц (У=У*),

Відбулось стимулюв. ек-ки фін. інстр-ми.

3 В т.2 У>У*, тому для повернення У до У*

У необхідна ревальвація: ТВ1 → ТВ2 (за рах. МS↓)

G в т.3 - У=У* (рис. 4 – низхідний хар-р УУ)

G в т.3 - У=У* (рис. 4 – низхідний хар-р УУ)

ІІ варіант: qn – G: ІВ – функція внутр. рівноваги; ЕВ – зовн. рівноваги. Міняються характери нахилу функцій

ІІ варіант: qn – G: ІВ – функція внутр. рівноваги; ЕВ – зовн. рівноваги. Міняються характери нахилу функцій

qn ІВ Внутр. рівновага – такі поєднання q i G, щоб У=У*. Все ліворуч від ІВ:

безробіття > природного безробіття (U > U*). Все праворуч від ІВ: інфляція

безробіття > природного безробіття (U > U*). Все праворуч від ІВ: інфляція

(AD > Y*)

G

G

У = С + І + G + Nx (q)

Y = Y (q-, G+)

qn Зовн. рівновага: все ліворуч ЕВ – Nx > 0 (позитивне сальдо торгового балансу)

Зовн. рівновага: все ліворуч ЕВ – Nx > 0 (позитивне сальдо торгового балансу)

праворуч - Nx < 0 (від’ємне сальдо).

1

1

2 ЕВ

2 ЕВ

G

Nx = Ex (q-) – Im (Y+).

Y = Y (G+)

Nx = Nx (q-, G-)

Діаграма Свона: формування 4 квадрантів при перетині зовн. і внутр. рівноваг

І: U > U*; Nx < 0 (безробіття вище природного, від’ємне сальдо торгового балансу);

ІІ: AD > Y*; Nx < 0 (інфляція, від’ємне сальдо);

ІІІ: AD > Y*; Nx > 0 (інфляція, позитивне сальдо);

ІV: U > U*; Nx > 0 (безробіття вище природного, позитивне сальдо).

| |||

| |||

qn ІВ

qn ІВ

І

ІV ІІ

ІІІ

ЕВ

G

G

1-ше правило поєднання ролей: щоб правильно визначити заходи політики регулювання, треба точно визначити місце знаходження екон6оміки за цими квадрантами. (Україна – І кв.)

Власне правило розподілу ролей (передумова): для моделі Свона принципово важливим є чутливість внутр. і зовн. рівноваг до фін. і грош. інструм-в. Ця чутливість відображ-ся кутом нахилу: чим більший кут, тим вища чутливість.

Приклад 1: біль чутлива до фін. ін струм-в внутр. рівновага.

| |||

|

qn ІВ <α > <β, тобто ІВ чутлива до ∆G.

2 3 т. А в ІІІ кв.: AD > Y*; Nx > 0 (інфляція, позитивне сальдо)

2 3 т. А в ІІІ кв.: AD > Y*; Nx > 0 (інфляція, позитивне сальдо)

Оск. до фін. інстр-тів більш чутлива внутр. рівновага, то

почин-ся вплив на внутр. рівновагу ↓G (бо інфляція).

1 А в т.1: AD = Y*; U = U*; Nx > 0. Позбавляємось Nx > 0

1 А в т.1: AD = Y*; U = U*; Nx > 0. Позбавляємось Nx > 0

ЕВ збільшенням qn. В т.2: Nx = 0; U > U*; стимулюємо ек-ку

) α β ( додатковими держ. витратами. Т. 3: У=У*; Nx < 0, тому

) α β ( додатковими держ. витратами. Т. 3: У=У*; Nx < 0, тому

G зменшуємо qn (девальвація, МS↑) і т.д., доки не наблиз. до

точки заг. рівноваги

Приклад 2: біль чутлива до фін. ін струм-в зовн. рівновага.

Приклад 2: біль чутлива до фін. ін струм-в зовн. рівновага.

<α < <β, тобто ЕВ чутлива до ∆G.

qn Оск. до фін. інстр-тів більш чутлива зовн. рівновага, то

qn Оск. до фін. інстр-тів більш чутлива зовн. рівновага, то

ІВ почин-ся вплив на зовн. рівновагу додатк. ∆G:

ІВ почин-ся вплив на зовн. рівновагу додатк. ∆G:

3 2 G ↑→↑У→І т ↑→ Nx = 0, але в т.1 інфляція (AD > Y*).

3 2 G ↑→↑У→І т ↑→ Nx = 0, але в т.1 інфляція (AD > Y*).

Від т.1 до т.2: боротьба з інфляцією ч-з ревальвацію:

4 М↓→ q↑, У=У*, але Nx < 0. Від т.2 до т.3: боротьба з

4 М↓→ q↑, У=У*, але Nx < 0. Від т.2 до т.3: боротьба з

А 1 ЕВ Nx < 0: G ↓→У↓→І т↓ → Nx = 0, але У<У* (U > U*) і т.д.

) α β ( G

2-ге правило поєднання ролей: якщо ігнорувати принцип чутливості, то поєднання політик лише розбалансовує ек-ку. Поєднання ролей фін. та грош. ін струм-в залежить від того, хто мусить виявити ініціативу. Нехай ініціатором має бути ЦБ (грош. політика), тоді логіка подій має відбуватися так:

2-ге правило поєднання ролей: якщо ігнорувати принцип чутливості, то поєднання політик лише розбалансовує ек-ку. Поєднання ролей фін. та грош. ін струм-в залежить від того, хто мусить виявити ініціативу. Нехай ініціатором має бути ЦБ (грош. політика), тоді логіка подій має відбуватися так:

qn ІВ <α > <β. (ІВ – чутливіша)

qn ІВ <α > <β. (ІВ – чутливіша)

Спочатку ЦБ забезпечить зовн. рівновагу:

Спочатку ЦБ забезпечить зовн. рівновагу:

М↓→ q↑→ Nx = 0, але AD > Y* (інфляція) – т.1

G ↓→У=У*, але Nx > 0 – т.2

М↓→ q↑→ Nx = 0, але U > U* (У<У*) – т.3

М↓→ q↑→ Nx = 0, але U > U* (У<У*) – т.3

G ↑→У=У*, але Nx < 0 – т.4

) α β (ЕВ G НБ à ЕВ

) α β (ЕВ G НБ à ЕВ

МінФін à ІВ

Висновки: для заг. рівноваги потрібне покрокове чергування 2-х політик; на яку рівновагу має бути спрямована яка із політик залежить від чутливості; послідовність залежить від ініціатора дій.

Модель Свона у координатах G – і та правила поєднання ролей, що з неї випливають

Сутність моделі Свона: перша з динамічних, покрокових моделей, що дає можливість пояснити поєднання фінансових і грошових політик у такий спосіб, щоб ситуація рухалася у бік загальної рівноваги (одночасного досягнення зовн. і внутр. рівноваги).

Умови моделі:

1. будується в координатах «курс валюти – державні видатки»;

2. сама діаграма Свона є перетином 2-х функцій: 1-ша функція (лінія) – внутр.рівновага (таке поєднання q i G, коли немає ні безробіття, ні інфляції), 2-га функція – зовн. рівновага (поєднання q i G, коли ТВ, а потім ВР=0);

3. у якості інструменту грошової політики розглядається девальвація чи ревальвація за рахунок зміни пропозиції грошей. Інструмент фін. пол.-ки – зміна обсягів держ. витрат;

4. модель може бути представлена в 3-х варіантах координат: qr - G; qn - G; і – G.

ІІІ варіант: і – G: q = const, тому вплив має зміна «і». тут мова йде не просто про торговий баланс, а про платіжний. Зовн. рівновага чутлива до змін «і», обидві функції мають позитивний нахил. ІВ

ІІІ варіант: і – G: q = const, тому вплив має зміна «і». тут мова йде не просто про торговий баланс, а про платіжний. Зовн. рівновага чутлива до змін «і», обидві функції мають позитивний нахил. ІВ

І ІІ 3 ЕВ <α > <β, тобто ЕВ чутлива до і.

І ІІ 3 ЕВ <α > <β, тобто ЕВ чутлива до і.

2 1 2 Пояснення висхідного нахилу функції ЕВ: якщо G ↑ (т.1→т.2),

2 1 2 Пояснення висхідного нахилу функції ЕВ: якщо G ↑ (т.1→т.2),

4 3 т о в т.2 - ВР<0, якщо в цій ситуації грош. заходами і↑→КАВ↑→ВР=0

4 3 т о в т.2 - ВР<0, якщо в цій ситуації грош. заходами і↑→КАВ↑→ВР=0

α (т.3).

α (т.3).

ІV А

β ІІІ І: U > U*; ВР > 0 (безробіття вище природного, позитивне сальдо платіжного балансу);

β ІІІ І: U > U*; ВР > 0 (безробіття вище природного, позитивне сальдо платіжного балансу);

ІІ: AD > Y*; ВР > 0 (інфляція, позитивне сальдо);

ІІІ: AD > Y*; ВР < 0 (інфляція, від’ємне сальдо);

ІV: U > U*; ВР < 0 (безробіття вище природного, від’ємне сальдо).

Правило розподілу ролей: за умовою цього варіанту моделі більш чутлива до зміни «і» зовн. рівновага, тому саме вона регул-ся НБ через монетарну сферу.

Рух від т. А до т.1: М↓→ і↑→ КАВ↑→ВР = 0, але AD > Y* (інфляція) – т.1

G ↓→У↓→У=У*, але ВР > 0 – т.2

М↑→ і↓→ КАВ↓→ВР = 0, але AD > Y* (інфляція) – т.3

G ↓→У↓→У=У*, але ВР > 0 – т.4 і т.д.

Висновки: для заг. рівноваги потрібне покрокове регулюв. 2-х політик; за ЦБ (грош. політика) закріплено регулюв. зовн. рівноваги; за Мінфіном (фін. пол.-ка) – внутр. рівновага.

Тема 6. Макроекономічна нерівновага

1. Загальні підходи до макроекономічної нерівноваги

Неоклас. нерівновага: 1)визнання можливості міжринкового врівноваження 2)ототожнення рівноваги та ефективного розподілу 3) нерівн пояснюється нетривалими неціновими шоками та збуреннями.

Основні положення теорії пов’язані з визнанням рівноваги на 3 ринках: праці, товарів, боргових зобов’язань. УD-YS=(W/P)(LS-LD)+(BS-BD). Альтернатива теорії рівноваги неокласиків – теорія нерівноваги, що заперечує рівновагу. Осн. Положення теорії нерівноваги за кейнсіанцями: 1)проблема недосягнення потенційного обсягу вир-ва та зайнятості 2) визначення негнучкості цін в межах короткого періоду 3) нерівновага – процес неузгодження попиту і пропозиції, а не цін 4) враховується вплив нецінових факторів (схильність до споживання, очікування..) YD-YS=I-S.

2. Модель нерівноваги Барро-Гроссмана.

Суть: розбалансування ринку праці у зв’язку з нерівновагою на товарному ринку. Осн. Припущення: 1. початковий імпульс – зміна YD (товари). 2. два ринки- товарний і праці 3. логіка поведінки економічних суб’єктів різна за спаду і за підйому. Р-ня: За спаду: W*(LS-LD1)=YS-YD1; LD1=F-1(Y) для δF/δL≥W; YD1=YD1(Pr+W+LD1,M/P). За підйому: W*(LD-LS1)=YD-YS1;

LS1=F (L) для δF/δL≥W; LS1=LS1(W,M/P,Pr,Y). Висновки: 1) макроекономічний підхід до безробіття спричинений браком YD 2) макроек нерівновага є результатом взаємозв’язку надлишків D і S двох ринків 3) нерівновага не суперечить рац поведінці індивідів. Не є mainstrimом. Недолік – негнучкість цін.

3. Монетаристська модель нерівноваги Варбуртона-Єгера.

Суть: нерівновага виникає внаслідок непередбачуваної зміни грошової пропозиції. Припущення: 1) початковий імпульс – зміна MS 2) 3 ринки – грошовий, товарний, праці 3) негнучкість цін та ЗП та більша еластичність YD по MS. Логіка монетарного імпульсу за підйому MS↑→YD↑→I↓→L↑→YS↑. За спаду MS↓→C↓, LS↑→YD>YS→YS↓. Р-ня: MD-MS=(YS-YD)+W(LS-LD). надмірний попит на гроші виражається в більшій пропозиції товару і праці. Гнучкість цін на ринку грошей > ніж на ін. => один врівноважується, ін залиш неврівноваженими. Висновки: 1) нерівновага є результатом зміни пропозиції грошей 2) нерівновага виникає внаслідок різної еластичності цін або внаслідок власне монетарного імпульсу.

порівняння гнучкості цін

порівняння гнучкості цін

4. Модель нерівноваги Бліндера-Солоу.

Суть: нерівноважний стан зумовлюється змінами ставки % на фін ринку. Нерівновага всієї економ системи, а не окремого ринку. Припущення: 1) початковий імпульс – джерело фінансування бюджетного розриву (грошове або боргове) 2)2 ринки – товарний, грошовий (IS-LM) 3)врахування багатства та ефекту багатства. Р-ня: Y=C(Y+B-T,W)+I(r)+G; MS=MD(r,Y,W); ∆M+∆(B/r)=G+B-T, ∆(B/r)-прир. боргове зобов’язання. Умови: W=K+M+B; T=T(Y+B).

В т.3 рівновага нестійка, бо за рах B↑→r↑→I↓. Рівновага в т.2.

Умови нестійкості рівноваги: FB’=ðY/ðB>(1-T’)/T’; Ik’+Cw’ <0 при Ik’=- ðI/ðK. Невиконання умов →перебування системи у нестабільному стані. Висновки: пояснюється 2 стани рівноваги: стійкий та нестійкий; нерівновага визначається як відхилення від цілей фінансового регулювання; на масштаб відхилення впливають гранична схильність до змін податків, інвестицій, споживання.

Висновки по всім моделям нерівноваги:

У межах класичних і неокейнсіанських уявлень нерівновага подається як формування і узгодження надлишків, що виникають на різних ринках: товарів, праці і грошей. Хоча і по-різному, але в обох підходах:

Поява ринкових надлишків, а отже і незбалансованість ринків пов’язана з певною недосконалістю цінових механізмів регулювання (негнучкість, жорсткість цін на ринках)

У межах розглянутих моделей традиційні уявлення були розвинені й збагачені у такий спосіб:

1. м. Барро-Гроссмана – обґрунтування несуперечності ринкових надлишків і отриманої поведінки ринкових суб’єктів.

2. м. Вербуртона-Єгера – через пояснення нерівноваги непередбачуваними грошовими імпульсами, за яких вплив грошової пропозиції на інші макроекономічні параметри опосередковується змінами у схильності до споживання і праці.

3. м. Бліндера-Солоу – завдяки акцентуванню на стабілізаційному аспекті нерівноваги і врахуванні можливостей дедалі більшого відхилення у часі результатів фінансового регулювання від визначеної ціни внаслідок ефекту витіснення інвестицій і ефекту багатства.

тема 7. Сучасні уявлення про економічну динаміку

1. Модель економічних коливань та економічного зростання і порівняльний аналіз

2. Модель економічних коливань (RBC, мультиплікатора-акселератора, Лайдлера)

3. Модель економічного зростання (Шульця, Ромера, Менк’ю-Ромера-Уейла, Дейла-Рапіса, Бхаватті)

1.Модель економічних коливань та економічного зростання і порівняльний аналіз

Існує 2 прояви економчної динаміки: коливання і зростання

| Коливання | Зростання |

| Спільне | |

| Аналіз зміни ВВП | |

| Різні аспекти дослідження динаміки | |

| Причина відхилень і повернення | Вплив різних чинників на прирости ВВП |

| Неокласичні моделі коливання (Кідлент, Пре скот, Плояр) | Неокейнсіанські моделі коливання (Самуельсон, Хікс, Гросман) |

| Що є об’єктом коливань? | |

| Природний рівень безробіття | Фактичні показники |

| Чому відбуваються коливання? | |

| Технічні зміни | Негнучкі ціни |

| Який період коливань? | |

| Довгий | Короткий |

Проміжний рівень між неокласичними і неокейнсіанськими моделями коливань займали монетаристи.

2. Модель економічних коливань (RBC, мультиплікатора-акселератора, Лайдлера)

Модель реального бізнес циклу RBC (неоклас.)

1) Тренд циклічний

2) Часткова негнучкість не може пояснити коливань

3) Нейтральність грошей щодо коливань

Зміст моделі:

Іноді друге рівняння прибирають

Іноді друге рівняння прибирають

Проблема: У який спосіб ставка % впливає на Y

Вплив i r на Y через міжчасове заміщення пропозиції праці ( ) і є функцією міжчасового заміщення з/п

) і є функцією міжчасового заміщення з/п

| W - з/п у поточному і майбутньому періодах ir - ставка % за фінансовими активами |

Зміст міжчасового заміщення з/п зводиться до:

Якщо ставка % зростає, то зростає міжчасова з/п і пропозиція праці

Якщо з/п сьогодні більша за з/п завтра, то у сьогоднішньому періоді зростає пропозиція праці

RAD - реальний попит на працю

RAS - реальна пропозиція праці

Суть зображеного зводиться до:

1. Причина коливань – різкі технологічні зміни, які впливають на збільшення чи зменшення ставки %

2. Технологічні зміни одночасно впливають і на реальний сукупний попит, і на реальну сукупну пропозицію

Логіка змін на пропозицію:

RAS:

Технологічні зміни => зростання продуктивності праці => =>RAS (праворуч)

=>RAS (праворуч)

RAD:

Технологічні зміни => зростання прибутковості виробництва => => RAD (праворуч)

=> RAD (праворуч)

3. Оскільки техн. прогрес одночасно впливає і на RAD, і на RAS, то кінцевий результат по реальній ставці відсотку буде залежати від:

а) масштабу зрушень попиту і пропозиції

б) кута нахилу (=еластичності => змін ставки % за змінами Y)

Підсумок:

Залежно від того, яким буде кінцевий наслідок по і, матимемо або зменшення міжчасової пропозиції праці, або збільшення

=>

=> =>відхилення від тренду (вниз)

=>відхилення від тренду (вниз)

Можливі й інші наслідки техн. прогресу. Вони пов’язані з граничним продуктом праці.

Якщо техн. прогрес спричиняє постійне зростання продуктивності праці, то це зумовлює постійне зростання з/п. І іноді Y Буде зростати незмінним темпом і тренд НЕ буде коливальним.

Якщо техн. прогрес спричиняє зростання граничної продуктивності капіталу, а тоді відбувається зростання інвестицій і нагромадження капіталу, то тренд буде коливальним.

MPK => IN => ∆K =>  коливальний тренд

коливальний тренд

Застосування

Основний висновок: Оскільки технологічний процес явище природне, то так саме природними є коливання, отже стабілізаційна політика НЕ потрібна.

Ця теза підриває ідеї кейнсіанства. Кейнсіанська критика полягає в перевірці припущень та висновків RBC Почали перевіряти статистично:

1. Зміни зайнятості дуже слабо пов’язані з динамікою з/п

2. Зміни технології – це не завжди технологічний процес, бо зміни технології іноді породжують і економічний регрес:

- підвищення цін на сировину =>падіння продуктивності

- погіршення стану довкілля

3. Гроші НЕ є нейтральними

Plosser щоб підтвердити RBC створив імітаційну модель

U – корисність

U – корисність

Y – виробнича функція

ln(1 – Lt) - зміна вільного часу

lnCt - зміна доходів і споживання

- коефіцієнт дисконтування

- коефіцієнт дисконтування

- зменшення приростів Y від приростів капіталу

- зменшення приростів Y від приростів капіталу

Припущення про існування агрегованого економічного суб’єкта, що вирішує питання оптимального розподілу часу на оптимальний і робочий. Перевірили, наскільки імітаційні дані відповідають реальним => Y та С – добре описуються моделлю, а реальна з/п – погано.

Висновок: НЕ з/п є причиною змін у пропозиції праці (неокласична ідея міжчасового заміщення пропозиції)

Неокейнсіанська модель мультиплікатора-акселератора

Умови:

1.Закрита приватна економіка

2.Усі змінні моделі – це функції часу.

Yt = ADt =Ct + It

- коефіцієнт акселерації

- коефіцієнт акселерації

Мультиплікативний ефект пов’язаний з с’

Висновки: (пов’язані з  і )

і )

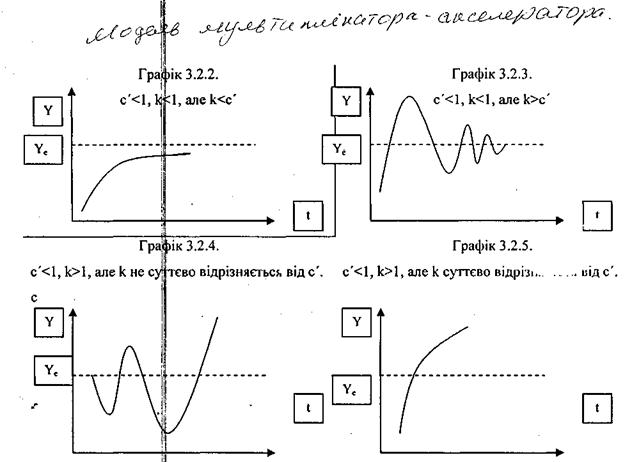

Можливі 4 варіанти співвідношень між і :

1)

| < 1

| => | k <

| Динаміка __ - монотонне зростання з наближенням до потенційних обсягів |

| k < 1 |

2)

| < 1

| => | k >

| Затухаючі коливання __ (т.т. наближення до потенційних обсягів з часом) => нейтральний варіант |

| k < 1 |

3)

| < 1

| => | k несуттєво відрізняється від

| Коливання має амплітуду, яка весь час зростає (з часом більше відхилення від рівноважних обсягів) |

| k > 1 |

4)

| < 1

| => | k суттєво відрізняється від

| З часом більше відхилення від рівноважних обсягів ВВП |

| k < 1 |

Коливання не порушують рівновагу в економіці, коли і k є співставними.

Застосування: Створення імітаційної моделі. Якщо економіку підштовхнути додатковими витратами (зміна  - автономні витрати), то характер у майбутньому буде залежати від того, які кількісні значення мають і k.

- автономні витрати), то характер у майбутньому буде залежати від того, які кількісні значення мають і k.

|

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1074; Нарушение авторских прав?; Мы поможем в написании вашей работы!