КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

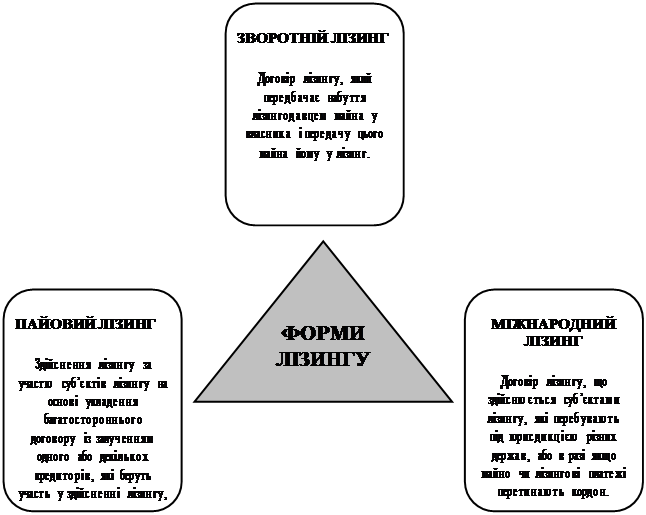

Класифікація видів лізингу

|

|

|

|

Елементи системи лізингових відносин

Основні поняття, використовувані при лізингових відносинах

| Термін | Зміст |

| Лізингодавець | Особа, яка здійснює передачу в лізинг спеціально набутого у власність з цією метою майна, за рахунок позичених або власних грошових засобів |

| Предмет (об’єкт) лізингу | Будь-яке незадіяне майно, яке не втратило своїх властивостей в процесі використання (підприємства, будівлі, споруди, обладнання та інше майно, крім земельних ділянок та інших природніх об’єктів), використовуване для підприємницької діяльності |

| Лізингоотримувач | Особа, яка набуває майно у тимчасове користування і розпорядження за плату і на певних умовах згідно лізингової угоди для підприємницької діяльності |

| Продавець | Фізична або юридична особа, яка продає об’єкти лізингу лізингодавцю і поставляє їх йому або лізингоодержувачу. |

| Лізингова фірма (компанія) | Комерційна організація, яка виконує згідно із законами України і статутними документами функції лізингодавця |

| Лізингова угода | Угода, у відповідності з якою орендодавець (лізингодавець) зобов’язується придбати у власність вказане лізингоотримувачем майно у визначеного ним продавця і надати лізингоодержувачу це майно за плату у тимчасове користування і володіння |

| Лізингова діяльність | Вид інвестиційної діяльності пов'язаний з придбанням майна і передачею його у лізинг |

| Строк лізингу | Період використання предмету лізингу в процесі лізингової угоди |

Таблиця 3.3.

| Елементи | Складові |

| Суб’єкти | · Продавці · Лізингодавці · Посередники · Постачальники · Кредитори · Лізингоотримувачі · Державні органи · Інші учасники |

| Об’єкти | · Нерухомість · Рухоме майно |

| Попит | |

| Пропозиція | |

| Процедури | · Конкурс на право лізингу · Експертиза проектів · Ціна об’єкту лізингу · Відсоткові ставки · Угоди · Реклама · Оцінка ризиків · Вирішення суперечок |

| Правове регулювання | · Нормативні акти · Договірні відносини · Статус партнера · Мотивація · Інформаційне забезпечення · Форми самоуправління · Права та обов’язки сторін |

| Лізингові платежі | · Структура · Розмір · Види та форми · Графік платежів · Закриття угоди · Порядок викупу майна · Методика розрахунків |

| Зміст лізингу | · Поняття, функції, принципи, види і форми · Інвестиції та фінансування · Поставки · Зміна власності |

Таблиця 3.4.

| Ознака класифікації | Види лізингу |

| Форма організації угоди |

|

| Об’єкти лізингу |

|

| Тривалість угоди |

|

| Обсяг обслуговування |

|

Продовження табл.3.4.

| Ознака класифікації | Види лізингу |

| Тип лізингових платежів |

|

| Рівень ризику лізингодавця |

|

| Сфера ринку |

|

| Умови амортизації |

|

| Відношення до податкових пільг |

|

Прийнято розглядати два основних види лізингу:

1) ФІНАНСОВИЙ ЛІЗИНГ - лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на строк, не менший строку, за який амортизується 60% вартості об’єкта лізингу, визначеної в день укладення договору.

Після закінчення строку договору об’єкт лізингу:

- переходить у власність лізингоодержувача;

- викуповується ним за залишковою вартістю.

2) ОПЕРАТИВНИЙ ЛІЗИНГ - лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу на строк, менший строку, за який амортизується 90% вартості об’єкта лізингу, визначеної в день укладення договору.

Після закінчення строку договору договір лізингу:

- може бути продовжений;

- об’єкт лізингу підлягає поверненню лізингодавцю;

- може бути повторно переданий у користування іншому лізинго-одержувачу.

|

Таблиця 3.5.

| ПЕРЕВАГИ ЛІЗИНГУ ДЛЯ ЛІЗИНГООДЕРЖУВАЧА |

| 1. Лізинг припускає 100% фінансування і не вимагає швидкого повернення всієї суми боргу. |

| 2. Лізинг забезпечує фінансування лізингоодержувача в точній відповідності з потребами. |

| 3. Лізингова угода може бути розроблена з врахуванням специфічних особливостей лізингоодержувачів. |

| 4. Лізинг сприяє більшій мобільності лізингоодержувача в інвестиційному та фінансовому плануванні. |

| 5. При лізингу питання придбання та фінансування активів обмірковуються одночасно. |

| 6. Придбання активів за допомогою лізингу забезпечує його фінансування протягом всього терміну використання. |

| 7. Лізинг підвищує гнучкість лізингоодержувача в прийнятті рішень. |

| 8. Лізингоодержувач має більше можливості координувати витрати на фінансування капітальних вкладень і надходжень від реалізації продукції. |

| 9. Простіше заключити договір лізингу, ніж одержати альтернативну йому позику на придбання тих же активів. |

| 10. При використанні лізингу, лізингоодержувач може використати більше виробничих потужностей, ніж при купівлі того ж активу. |

| 11. Державна політика, як правило, спрямована на заохочення і розширення лізингових операцій. |

| ПЕРЕВАГИ ЛІЗИНГУ ДЛЯ ЛІЗИНГОВИХ КОМПАНІЙ |

| 1. Право власності на передане в лізинг майно має істотні податкові пільги. |

| 2. Майно, передане в лізинг, залишається у власності лізингодавця, який може використовувати це майно в невиробничих цілях. |

| 3. Висока ліквідаційна вартість після прискореної амортизації предмета лізингу. |

| 4. Інвестиції у формі майна знижують ризик неповернення активів. |

| 5. Основна роль при підготовці і проведенні лізингової операції залишається за лізингодавцем. |

| 6. Лізинг направляє фінансові ресурси безпосередньо на придбання матеріальних активів, тим самим знімаючи проблему нецільового використання кредитних засобів. |

| ПЕРЕВАГИ ЛІЗИНГУ ДЛЯ ПРОДАВЦЯ ЛІЗИНГОВОГО МАЙНА |

| 1. Продавець предмета лізингу одержує додаткові можливості збуту своєї продукції. |

| 2. Угода для продавця виглядає менш ризиковою, тому що лізингодавець бере на себе ризик повернення вартості майна через лізингові платежі. |

| ПЕРЕВАГИ ЛІЗИНГУ ДЛЯ БАНКІВ, ЯКІ ПРИЙМАЮТЬ УЧАСТЬ У ЛІЗИНГОВИХ ОПЕРАЦІЯХ |

| 1. Значні податкові переваги, що дозволяють значно знизити вартість угоди. |

| 2. Можливість досягти більш високого ступеня ліквідності кредитного портфеля. |

| ПЕРЕВАГИ ЛІЗИНГУ ДЛЯ КРАЇНИ ЛІЗИНГООДЕРЖУВАЧА |

| 1. Лізинг збільшує конкуренцію між джерелами фінансування. |

| 2. Лізинг підвищує загальний рівень капіталовкладень. |

| 3. Сума лізингових угод не враховується в підрахунку національної заборгованості, тобто з’являється можливість перевищити ліміти кредиторської заборгованості, що встановлені Міжнародним валютним фондом по окремих країнах. |

Лізинг здійснюється на принципах:

· Велика спеціалізація ресурсів – високоефективне сучасне обладнення в рівній мірі необхідне малим підприємствам, однак воно не буде мати раціонального завантаження протягом всього терміну його служби.

· Заміна власності орендою знижує прямі витрати.

· Низький ризик старіння – технічний прогрес може швидко зробити з придбаного обладнання велику помилкову інвестицію. Використання лізингу знижує степінь цієї небезпеки.

· Висока гнучкість – використання лізингу замість придбання у власність знижує загальні збитки при невдачі проекту в цілому.

Увага! Об’єктом лізингу може бути будь-яке нерухоме і рухоме майно, яке можу бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікацій тощо), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (оренду).

Згідно з цим законом не можуть бути об’єктами лізингу: об’єкти оренди державного майна, визначені в статті 4 Закону України “Про оренду державного майна”, крім окремого індивідуально визначеного майна державних підприємств; земельні ділянки та інші природні об’єкти.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 648; Нарушение авторских прав?; Мы поможем в написании вашей работы!