КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Гостиничные ассоциации и союзы

|

|

|

|

В течение последних трёх лет в России наблюдается стремительное развитие гостиничного бизнеса. В крупные города приходят международные гостиничные сети, растет число маленьких частных отелей, реконструируются старые советские гостиницы. Правда, количественный рост далеко не всегда сопровождается одновременным повышением качества обслуживания и уровня сервиса.

Лидерами по развитию гостиничного бизнеса сегодня являются Москва, Санкт-Петербург, Сочи. Быстро растет отельный бизнес в Калининграде, Томской и Волгоградской областях, на Урале (в частности, в Челябинске и Екатеринбурге), а также в Красноярске. От них немного отстает Дальний Восток. В таблице 1. представлен список городов лидеров российского рынка гостиничных услуг.

Таблица 1 - Лидеры рынка гостиничных услуг в России

| Город / регион | Количество гостиниц |

| Санкт-Петербург | |

| Москва | |

| Московская область | |

| Екатеринбург | |

| Нижний Новгород | |

| Сочи | |

| Новосибирск | |

| Краснодар | |

| Геленджик | |

| Казань | |

| Самара | |

| Абакан | |

| Астрахань | |

| Иркутск | |

| Челябинск | |

| Калининград |

Во всех перечисленных регионах, существует тесная взаимосвязь между гостиничными предприятиями и властями: последние выражают заинтересованность в создании мощной индустрии гостеприимства и пытаются привлечь инвесторов для реализации перспективных проектов в сфере гостиничного бизнеса.

Анализируя общее количество гостиниц в России, следует отметить, что с 2009 года количество гостиничных предприятий постепенно увеличивается. В таблице 2 отражены собранные основные показатели гостиничных предприятий РФ в период с 2009 по 2011 год.

Таблица 2 –

Гостиничная база России

| Год | Число гостиниц |

| 7 410 (249 тыс. номеров) | |

| 7856 (269 тыс.номеров) | |

| 8406 (284 тыс. номеров) | |

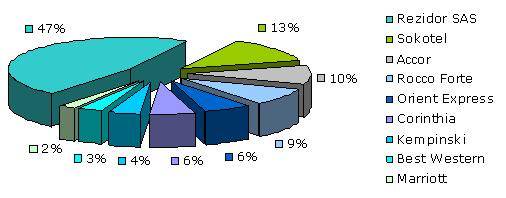

Таким образом, гостиничный рынок России в последнее время демонстрирует хорошую динамику развития. Так, его денежная емкость по итогам прошлого года составила 1,7-2 млрд. долларов, а темпы роста - 20-25%. Благоприятный момент активно используют иностранные компании, чтобы занять интересующие их верхний и средний ценовые сегменты. Мировой опыт организации гостиничного бизнеса показывает, что сетевое объединение позволяет достичь наиболее высоких показателей заполняемости отелей и максимальных финансовых результатов. Эти факторы и предопределили основную тенденцию развития российского бизнеса в последние 2-3 года: активное освоение рынка ведущими международными сетевыми игроками и создание национальных гостиничных сетей. Один из наиболее активных зарубежных игроков на рынке России - компания REZIDOR SAS HOSPITALITY (брэнды Radisson (5*) и ParkInn (3-4*), владеющая 6 отелями в Москве, Санкт-Петербурге, Сочи и Екатеринбурге. Руководство компании планирует объединить к 2012 году под своим «крылом» около 50 объектов на территории России и СНГ. В настоящее время под управлением компании находится более 280 отелей в 50 странах мира. Довольно прочно в России обосновалась компания MariottInternational (США). В настоящее время компания объединяет более 2700 отелей, размещенных по всему миру, в том числе 6 объектов в Москве, Петербурге и Самаре.Одним из наиболее знаменательных событий стал приход на гостиничный рынок России европейского лидера - компании ACCOR HOTELS (Франция), которая насчитывает в общей сложности 4000 отелей в 90 странах мира. В России компания открыла 3 отеля. Всего в России предполагается открыть до 30 отелей. Еще один брэнд в гостиничном бизнесе - Kempinski. Под этой маркой сегодня работают два отеля - в Москве и Санкт-Петербурге. Всего сеть насчитывает 57 отелей в мире, еще 41 находится в стадии строительства.

Другой мировой оператор - HYATT INTERNATIONAL - строит в российской столице уже второй отель. Британская сеть является одним из крупнейших игроков мирового рынка, объединяя более 3600 отелей. После нескольких неудачных попыток на российский рынок наконец выходит американская сеть HILTON, включающая более 2500 отелей. На рис.1 изображены доли международных операторов в структуре гостиничного хозяйства России.

Также на российский рынок планирует выйти компания SOKOTEL OY, входящая в финскую S- GROUP, она объявила о намерении построить от 10 до 15 гостиниц в России.

При этом, следует отметить появление национальных гостиничных сетей, которые стали появляться в России после 2000 года. И хотя это явление сегодня еще не стало массовым, а российские гостиничные брэнды пока не имеют такого веса, как иностранные, уже можно говорить о серьезных успехах отдельных операторов.Одна из наиболее динамично развивающихся гостиничных сетей «российского производства» - «HelioparkHotel&Resorts», принадлежащая компании «HelioparkGroup». Сеть развивается с 2000 года. На сегодняшний день в ее структуру входят 14 отелей в России. Компания развивает свой бизнес в трех направлениях: бизнес-отели, клубные и курортные. Интересно, что «HelioparkHotel&Resorts» - первый сетевой оператор, который решил выйти на международный рынок. Предполагается, что это первый объект будущей международной сети.Сеть «AMAKS GrandHotels», основанная в 2004 году, сегодня объединяет 15 гостинично-развлекательных комплексов, расположенных в российских регионах. Владельцы пошли по пути приобретения проблемных гостиниц с тем, чтобы, изменив систему управления и проведя реконструкцию, выводить их на уровень 3-4*. Среди приоритетов компании - создание и эффективное развитие национального гостиничного брэнда, ориентированного на массового потребителя. Одна из стратегических целей «AMAKS GrandHotels» - расширение привычной инфраструктуры отечественных отелей класса 3* путем создания в них широкого спектра дополнительных услуг класса 4*.Специалисты подчеркивают, что многие цепочки отелей, существующие в России, пока еще нельзя назвать полноценными сетями. Классическая модель подразумевает наличие в сети единых стандартов, уровня предоставляемых услуг и применяемых методов управления, что наличествует лишь у немногих операторов. Большинство отелей российских компаний сегодня находятся в сегменте 3*, который еще не вызывает активного интереса западных операторов. Российским игрокам гораздо проще закрепиться в небольших городах, что объясняет географию национальных сетей. Еще одна особенность развития российских сетей - их ориентированность на курортные отели, для которых характерна более ярко выраженная сезонность.

Следует отметить, что спрос на гостиничные услуги в России формируется потоком туристов, прибывающих в Россию из-за рубежа.

Количество иностранных граждан, посетивших Россию в 2009 году, составило порядка 21,3 млн. человек, с целью туризма-2,1 млн. человек Также было зафиксировано 34,3 млн. выездов россиян за рубеж, с целью туризма-9,5 млн. В 2010 году в России побывало 22,2 млн. иностранных граждан, из них 4,4 млн. иностранных туристов. Также было зафиксировано 39,4 млн. выездов россиян за рубеж, с целью туризма-12,6 млн. В 2011 году было зафиксировано 43,7 млн. выездов россиян за рубеж, с целью туризма-14,5 млн. человек.

Рост популярности гостиничного бизнеса происходит на данный момент по всей России. Состояние гостиничного бизнеса напрямую зависит от развития туристической отрасли, которая, в свою очередь, ориентирована на экономическое состояние страны. Внешний поток туристов постоянно увеличивается. Привлечение в Россию иностранных туристов является одной из главных целей Федерального агентства по туризму. Иностранных туристов привлекают такие города как Санкт-Петербург и Москва, об этом свидетельствует рейтинг популярности туристических центров Европы составленный в 2012 году (таблица 3).При этом, наиболее крупные по размерам номерного фонда гостиницы располагаются Москве и Санкт-Петербурге. Таким образом, гостиничные предприятия, расположенные в крупных городах, традиционно прибыльны, доходы превышают расходы по эксплуатации. Сельские гостиницы, наоборот, почти во всех регионах терпят убытки.

Таблица 3 –

Рейтинг популярности туристических центров Европы

| № | Город | Количество прибытий, млн. чел. в год |

| Лондон | 26,8 | |

| Париж | 14,0 | |

| Рим | 5,9 | |

| Амстердам | 5,2 | |

| Берлин | 5,0 | |

| Мадрид | 4,8 | |

| Барселона | 3,8 | |

| Вена | 3,7 | |

| Санкт-Петербург | 3,5 | |

| Прага | 3,0 | |

| Москва | 2,9 | |

| Копенгаген | 1,9 |

На 1000 человек населения России приходится почти 1,8 номера. В России по-прежнему все еще силен дисбаланс в развитии гостиничного бизнеса. В стране с 11 географическими поясами есть только 7 гостиниц международного уровня за пределами Москвы.

Таким образом, почти 18% гостиничных номеров страны сконцентрировано в Москве и 8% – в Санкт-Петербурге. При этом Москва по финансовым показателям гостиничного бизнеса лидирует с большим отрывом, получая около 40% всех доходов. Доля Санкт-Петербурга в доходах от основной деятельности всех гостиничных предприятий составляет 12%. Развитие гостиничного сектора сдерживается в основном отсутствием реальных инвестиций. Также важным фактором сдерживающим развитие гостиничной индустрии в России является мировой финансовый кризис. В последние годы на международном рынке гостеприимства все большую роль играют гостиничные цепи. Не является исключением и Россия.

В гостиничной индустрии в России пока лидируют Москва, Санкт-Петербург, Сочи, Екатеринбург, Ростов-на-Дону, Казань, Волгоград, Нижний Новгород, Калининград, Самара, Краснодар, Ярославль и Новосибирск.Одним из главных стимулов для развития гостиничного бизнеса в некоторых странах стало проведение крупных спортивных мероприятий. Приближающиеся зимние Олимпийские игры 2014 года в Сочи и развитие города как горного климатического курорта привлекает многих международных гостиничных операторов. Недавняя победа России в борьбе за право проведения Чемпионата мира по футболу в 2018 году также является прекрасной возможностью для строительства качественных гостиниц в ряде регионов. После того, как Министерство спорта, туризма и молодежной политики выпустило приказ №35 от 25 января 2011 г. «Об утверждении порядка классификации объектов туристской индустрии, включающих гостиницы и иные средства размещения, горнолыжные трассы, пляжи», гостиничные компании заинтересованы в том, чтобы классифицировать свои услуги по определенным категориям. Большое количество международных гостиничных сетей и групп присутствуют в настоящее время на российском рынке либо непосредственно, либо через франчайзинговые структуры (например, Accor, Tulip Hospitality Group, Fairmont Raffles Hotels International, Kempinski Hotels, Hilton, Hyatt Corporation, InterContinental Hotel Group, Marriott International Inc, Rezidor Hotel Group, Carlson Hospitality Worldwide и т.д.).Мировые тенденции развития индустрии гостеприимства характеризуются ростом доли гостиниц, входящих в различные гостиничные цепи.«Гостиничной цепью» называется объединение нескольких гостиничных предприятий в коллективный бизнес, осуществляемый под единым полным или частичным руководством, в рамках общей концепции продвижения продукта и под общей торговой маркой. По мере развития гостиничные цепи претерпели значительные изменения, выражающиеся в имеющих сегодня место различиях размеров и сложности этих структур. Примечательно, что в Европе и Америке исторически сложилась практически обратная картина соотношения между гостиничными цепями и независимыми предприятиями: если в Европе на долю независимых участников рынка приходится по разным оценкам от 60% до 70%, а на долю цепей – 20–25%, то в Америке на долю первых приходится 15–20%, цепей – около 70–80%.

Анализ истории развития и современного состояния большинства гостиничных цепей показывает, что для них характерны одинаковые черты, основными из которых являются:1. Поиск рынков с ярко выраженным массовым спросом, в случае недостатка инвестиционных ресурсов – отказ от функционирования на менее массовых рынках в пользу развития на более массовых.

2. Акцент на стратегическое управление, наличие четкого видения туризма и своего места в его индустрии в долгосрочной перспективе.

3. Склонность к унификации операционных процессов и стандартизации «костяка» оказываемых услуг, сочетаемой с приданием им национальной, природной и пр. индивидуальности.

В таблице 4 приведен рейтинг международных гостиничных цепей в России.

Таблица 4 - Международные гостиничные сети в России

| № | Название компании | Бренды | Кол-во отелей | город |

| MarriottInternational | Marriott, Renaissance, Courtyard | Москва, С.-Петербург, Самара | ||

| Rezidor SAS | Radisson,ParkInn | Москва, С.-Петербург, Екатеринбург, Сочи | ||

| InterContinentalHotelsGroup | HolidayInn | Москва, Подмосковье (2 в строительстве) | ||

| KempinskiHotels | Kempinski | Москва, С.-Петербург | ||

| StarwoodHotels&ResortsWorldwide | Sheraton, LeMeridien | Москва | ||

| Accor | Novotel | Москва, С.-Петербург | ||

| HyattHotels / HyattInternational | ParkHyatt | Москва | ||

| RafflesInternational | Swissotel | Москва | ||

| Orient-Express | Orient-Express | С.-Петербург | ||

| CorinthiaHotelsInternational | Corinthia | С.-Петербург |

2.2.Основные проблемы в индустрии гостеприимства в России:

1. Отсутствие классификации у большинства русских отелей по звездам.

2. Трудности получения въездных виз в Россию и комплекс регистрационных процедур.

3. Высокая стоимость гостиничных номеров в Москве; один из самых высоких уровней средней стоимости номеров в Европе (более 200 долларов в сутки), а также низкий уровень профессионализма в сфере гостеприимства.

4. Большинство гостиничных сетей и групп сосредоточены в Москве и Санкт-Петербурге; другие регионы должным образом не поощряют привлечение потенциальных инвесторов и туристов.

5. Проблема терроризм и расизма, небезопасность пребывания в стране отпугивают потенциальных туристов.

6. Высокая стоимость передвижения по стране и старая транспортная инфраструктура.

Возможные пути решения проблем, затрагивающих индустрию гостеприимства в России:

1. Новая система классификации отелей должна регулировать их рейтинг, таким образом, поощряя инвестиции.

2. Поощрение туризма, например, путем облегчения визового режима для туристов и т.д.

3. Использование скидок для привлечения постоянных гостей и потенциальных клиентов.

4. Внедрение образовательных программ в сфере гостеприимства, которые комбинируют теорию и практику.

5. Поощрение развития всех регионов России в качестве потенциальных туристических направлений; обеспечение государственной поддержки в области развития транспорта и мест культуры (музеи, театры и т.д.).

6.Широкое использование новейших технологий в различных департаментах отеля с целью обеспечить безопасность, развлекать и предоставлять информацию гостям во время их пребывания.

Разумеется, говоря о проблемах гостиничного бизнеса, необходимо сказать и о путях их решения. Регулирование гостиничной индустрии должно происходить «сверху», т.е. государством. Для этого, прежде всего, необходимо выработать единую маркетинговую концепцию развития гостиничного бизнеса в России, в которой должны быть предусмотрены решения всех проблем в комплексе. Государство должно определить туристские концепции регионов, потребности в дополнительной инфраструктуре, территориальное зонирование, план по привлечению инвесторов и многое другое. Так, гостиничный рынок в Москве и Санкт-Петербурге уже достаточно развит и стоит переориентировать денежные потоки на региональные города-миллионники, важные центры торговли и промышленности. Отдельно стоит рассмотреть перспективы Золотого кольца и курортные зоны.

Значительную работу необходимо проделать в области законодательства. Процессы регистрации, оформления должны быть упрощены и понятны с целью привлечения зарубежных инвестиций в гостиничный бизнес.

Но решения проблем требуют активного участия владельцев гостиниц. Они должны стремиться к качественному оказанию услуг, эффективной работе с клиентами, тесному сотрудничеству с государством. Особого участия владельцев гостиниц требует проблема кадров. Многие из них могут быть решены более плотной работой с вузами, политикой компенсации и нематериальной мотивации персонала.

Индустрия гостеприимства является очень сложной системой, которая зависит от степени развитие экономики в целом. Новая система классификации отелей в России может пройти длинный путь по внедрению международных стандартов во многих отраслях бизнеса в России.

Гостиницы подразделяются на гостиничные сети и несетевые гостиницы. Гостиничные сети имеют большое преимущество в продуктивности производственной деятельности перед несетевыми гостиницами. Такие большие различия связаны прежде всего с возможностью сетевых гостиниц использовать типовые формы организации труда с экономией средств за счет масштаба деятельности в этих областях (включая рекламирование торгового бренда, приобретение необходимых ресурсов и профессиональное обучение персонала).

Несетевые российские гостиницы не могут конкурировать с гостиничными сетями из-за небольшого количества предоставляемых услуг, не всегда высокого их качества, низкого уровня жизни населения и т. д.

Еще одним фактором, тормозящим развитие гостиничной индустрии, является нахождение большой части гостиничного бизнеса в государственной собственности (47 % номерного фонда гостиниц находится в муниципальной собственности; 36 % номерного фонда частично являются собственностью местных или федеральных властей).

В США в отличие от нашего государства очень распространены вознаграждения менеджерам, прописанные в трудовом контракте, за их активную работу. В России такая система отсутствует, что лишает управляющих всякого стимула трудиться и, как следствие, приводит к избыточности штата и отсутствию эффективной организации труда.

Еще одной серьезной преградой на пути развития отечественного туризма является нехватка квалифицированных кадров, что, в частности, объясняет неэффективную организацию труда. В США такая проблема решается с помощью привлечения резервных подготовленных работников. В России такой возможности нет. Наряду со всем этим у нас отсутствуют квалифицированные подготовительные центры, из-за чего возникают большие денежные потери. Несмотря на все проблемы, в России все-таки имеется очень много международных сетей, но они все преимущественно четырех– и пятизвездочные отели, расположенные в Москве и Санкт-Петербурге.

В настоящий момент отечественные гостиницы не могут соревноваться в качестве с зарубежными конкурентами, так как из 4000 гостиниц 70 % по качеству обслуживания не подпадают ни под одну из ныне существующих категорий. Очень мало городов, на территории которых располагаются гостиницы, которые могли бы удовлетворить высокие потребности граждан, привыкших к комфорту.

Как ни прискорбно, но в России очень мало гостиниц, которые соответствовали бы трем звездам. Формально, конечно, такие гостиницы существуют, но реально им далеко до трехзвездочных европейских гостиниц.

Для того чтобы дать толчок российскому гостиничному бизнесу, необходимо наладить взаимодействие между гостиницами и туроператорами. В настоящий момент между ними очень много разногласий и взаимных претензий, в основном по поводу договорной дисциплины.

Большое количество убытков возникает из-за того, что туроператоры бронируют места для своих групп, но не всегда потом их выкупают. Чтобы снизить потери, возникающие из-за недобросовестности туроператоров, гостиницы вынуждены прописывать в договоре различные положения о предварительной оплате и залогах. Такие меры являются распространенными во всех странах мира, так как помогают снизить потери от срывов предварительных финансовых планов.

Гостиницы часто не подтверждают заявки на бронирование в сроки, оговоренные в контрактах, чем нарушают работу туроператоров. Такие случаи характерны в основном в преддверии праздников, в моменты высокого спроса на услуги размещения. Туроператорам приходится терпеть такое положение, так как отелей, которые принимают иностранные туристические группы, очень мало.

Существуют гостиницы, которые сознательно мешают развитию группового туризма. Для достижения своих целей они предлагают для туристических групп цены выше, чем для корпоративных клиентов, или предлагают размещение без скидок.

В условиях превышения спроса над предложением туроператорам очень сложно защитить свои интересы.

Сейчас сетевой подход к организации гостиничного хозяйства в России только начинает зарождаться. Такая отсталость связана прежде всего с отсутствием опыта у наших бизнесменов, большим риском, возникающим из-за отсутствия необходимой нормативной базы, и сложностью бюрократических процедур лицензирования и сертификации.

Для преодоления существующих проблем в области гостиничного бизнеса необходимы экономические изменения, иначе все будет по-прежнему. Лучшее, что может произойти в таком случае, – это ситуация, если западные сети пойдут на расширение своего присутствия на российском рынке в основном для удовлетворения высокого спроса на трехзвездочные гостиницы.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 4220; Нарушение авторских прав?; Мы поможем в написании вашей работы!