КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет реализации продукции

|

|

|

|

Завершающей стадией процесса кругооборота средств организации является реализация продукции (работ, услуг), в результате чего готовые изделия (работы, услуги) превращаются в деньги. Под реализацией понимается продажа, обмен, безвозмездная передача товаров (работ, услуг), использование на собственные нужды.

Моментом реализации считается или дата зачисления на расчетный счет платежа от покупателя (заказчика), или дата отгрузки (отпуска) продукции, работ, услуг и предъявления покупателям (заказчикам) расчетно-платежных документов. При расчетах в порядке плановых платежей моментом реализации является дата отгрузки продукции потребителю.

Для обобщения информации о процессе реализации готовой продукции, товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг) предназначен результатный счет 46 "Реализация продукции (работ, услуг)". На нем отражаются себестоимость и выручка (доходы) по готовой продукции и полуфабрикатам собственного производства; работам и услугам промышленного и непромышленного характера; покупным изделиям; строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским работам и др.

Реализация основных средств, прочих материальных и иных ценностей учитывается на результатных счетах 47 "Реализация и прочее выбытие основных средств" и 48 "Реализация прочих активов".

По кредиту счета 46 отражается выручка от реализации продукции, товаров, работ и услуг по договорным (продажным) ценам, а также убытки от реализации.

По дебету счета 46 списывается реализованная продукция, товары и услуги по фактической их себестоимости, коммерческие расходы, относящиеся к отгруженной продукции, стоимость тары, оплачиваемой сверх стоимости продукции, а также налоги, уплачиваемые из выручки и прибыль.

Результат от реализации списывается ежемесячно на счет 80 «Прибыли и убытки». Если отпускная (продажная) цена превышает фактическую себестоимость, то валовой доход от реализации списывается по дебету счета 46 и кредиту счета 80. Если наоборот, то от реализации будет убыток, отражаемый по дебету счета 80 и кредиту счета 46.

Аналогично ведется учет на счетах: 47 «Реализация и прочее выбытие основных средств»; 48 «Реализация прочих активов».

Аналитический учет по счету 46 ведется по каждому виду реализуемой продукции (работ, услуг).

Для отражения операций по дебету счета 46 "Реализация продукции (работ, услуг)" прежде всего, необходимо определить фактическую себестоимость реализованной продукции.

Поскольку фактическая себестоимость выпущенной из производства и отгруженной продукции (работ, услуг) может быть определена по окончании месяца, то в течение месяца движение указанной продукции в учете отражается по учетным ценам. По окончании месяца учетная стоимость выпущенной из производства и отгруженной продукции (работ, услуг) доводится до фактической. С этой целью ежемесячно рассчитываются сумма и процент отклонений фактической себестоимости от учетной. При определении фактической себестоимости реализованной продукции используются следующие расчеты:

1. Определение среднего процента отклонений:

где:

где:

· Ср.%о - средний процент отклонений фактической себестоимости от плановой;

· Фсн - фактическая себестоимость остатков товаров, отгруженных на начало периода;

· Фсп - фактическая себестоимость товаров, отгруженных за отчетный период;

· Псн - плановая себестоимость остатков товаров отгруженных на начало периода;

· Псп - плановая себестоимость товаров, отгруженных за отчетный период.

2. Определение суммы отклонений:

, где

, где

· О - сумма отклонений фактической себестоимости реализованной продукции от плановой;

· Псо - плановая себестоимость реализованной продукции;

· Ср.%о - средний процент отклонений.

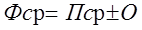

3. Определение фактической себестоимости:

, где

, где

· Фср - фактическая себестоимость реализованной продукции;

· Пср - плановая себестоимость реализованной продукции;

· О - сумма отклонений фактической себестоимости реализованной продукции от плановой.

В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» предусмотрено два варианта отражения в учете реализации продукции, товаров (работ, услуг):

1) продукция, товары, услуги считаются реализованными, когда они отгружены покупателям и расчетные документы предъявлены покупателю или сданы в банк, т.е. когда право собственности на отгруженную продукцию сразу переходит к покупателю;

2) по мере оплаты расчетных документов покупателями и поступления средств на расчетный счет. Учитывая начало перехода к рыночной экономике, ее нестабильность, частую пропажу груза право собственности на продукцию у покупателя, в основном, наступает с момента получения груза в силу «риска случайной гибели», и отгруженная продукция сначала зачисляется на промежуточный счет 45 «Товары отгруженные».

Записи по счетам при первом варианте следующие: оприходована готовая продукция по фактической себестоимости –

Д-т 40 и К-т 20; отгружена покупателям продукция, выполнены работы и оказаны услуги по договорным ценам – Д-т 62 и

К-т 46; списание фактической себестоимости продукции, товаров, работ, услуг – Д-т 46 и К-т 40, 41, 20; поступление оплаты за отгруженную продукцию, товары по договорным ценам –

Д-т 50, 51, 52, 55 и К-т 62; при поступлении на расчетный счет предоплаты от покупателей (заказчиков) – Д-т 50, 51, 52 и

К-т 64; отгрузка продукции в счет предоплаты (по фактичес-

кой себестоимости) и одновременно на сумму по договорным ценам – Д-т 46, 64 и К-т 40, 46; списание фактической себестоимости сданных заказчикам работ и услуг – Д-т 46 и

К-т 20.

При втором варианте учета реализации по мере оплаты за отгруженную продукцию применяется счет 45 «Товары отгруженные», как и по отгрузке на экспорт. Составляют бухгалтерские записи: списание отгруженных товаров, продукции по фактической себестоимости – Д-т 45 и К-т 40, 41; поступление выручки за отгруженную продукцию, товары по договорным це-

нам – Д-т 50, 51, 52, 55 и К-т 46; списание реализованных товаров и продукции со счета 45 «Товары отгруженные» по фактической себестоимости – Д-т 46 и К-т 45; списание фактической себестоимости услуг, оказанных на сторону – Д-т 45 и К-т 20; списание полуфабрикатов собственного производства – Д-т 45 и К-т 21; списание услуг вспомогательного производства по фактической себестоимости, оказанных на сторону – Д-т 45 и

К-т 23; отнесение транспортных услуг за счет покупателя продукции, услуг – Д-т 45 и К-т 60; списание командировочных расходов лиц, сопровождавших груз в пути и возмещаемых покупателям – Д-т 45 и К-т 71.

Малые предприятия могут отгруженную продукцию и при втором варианте учитывать сразу по дебету счета 46, минуя счет 45.

Контрольные вопросы по теме №15:

1. Готовая продукция и ее оценка.

2. Учет отгрузки готовой продукции, выполненных работ и услуг.

3. Учет и распределение коммерческих расходов.

4. Учет реализации продукции.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!