КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специфика управления в таможенных органах

|

|

|

|

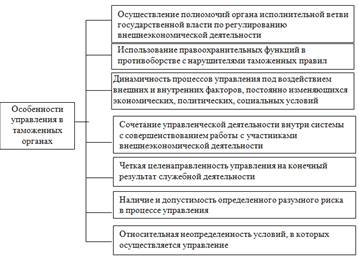

Особенности управления в таможенных органах

Специфика управленческой деятельности в таможенных органах предопределена строгой системой взаимосвязанных и взаимообусловленных элементов, базирующихся на общей цели функционирования и едином законодательстве, объединенных общностью задач, функций и методов (рис.1).

Отличительные особенности таможенной службы подчеркивают ее атрибуты и символы, утверждаемые на государственном уровне: герб, флаг, присяга, форма одежды, специальные звания, профессиональный праздник. Права и обязанности сотрудников таможенных органов регламентированы Федеральным Законом РФ "О службе в таможенных органах Российской Федерации".

Рис. 1. Особенности управления в таможенных органах

Сущность управления и ее специфика в таможенных органах предопределяется условиями, в которых протекает этот динамический процесс. Поэтому целесообразно представить основные факторы, влияющие на управление всей сложной системой элементов таможенного дела (рис. 2).

Рис. 2. Факторы, влияющие на управление в таможенных органах

Внутреннюю среду организации составляют такие элементы, как миссия, цели и задачи, материально-технические ресурсы, структура, технология и люди.

Миссия – это основная цель существования, предназначение организации. Миссия является основой для выработки целей и стратегии организации, влияет на организационную культуру, т.к. персонал организации должен разделять основную цель, создавать и вносить вклад в ее достижение, разделять ценности и принципы, отраженные в миссии организации.

Цели организации – это желаемые результаты, на достижение которых направлены усилия организации. На основе миссии определяются цели организации, которые отражают разнообразные направления ее деятельности с указанием сроков их выполнения. Это могут быть долго-, средне- и краткосрочные цели, направленные на рост и развитие организации, стабилизацию или сокращение.

Задачи – предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. Задачи формулируются на основе разделения труда. На основе решения руководства о структуре каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации.

Материально-технические ресурсы – это сырье, материалы, оборудование, транспортные средства. От качества сырья, мощности и надежности оборудования зависит качество конечной продукции и услуг.

Технология – это способ преобразования сырья. В качестве сырья могут выступать физические материалы, информация для принятия решений. Применение различных технологических процессов от простых, стандартных до высоких технологий отражается на структуре организации и профессионализме персонала.

Структура организаций – это конструкция организации, состоящая из сочетания уровней управления и функциональных областей. В каждой организации существует горизонтальное и вертикальное разделение труда. Вертикальное разделение труда основывается на иерархии уровней управления, горизонтальное – на разделении работ на небольшие специфические задачи на основе специализации, делении организации на подразделения, службы и отделы.

Люди – главный внутренний фактор, от способностей, потребностей, умений, творческих навыков, квалификации и интеллектуального уровня работников зависит успех организации.

Внешняя среда организации оказывает разнообразное влияние, предоставляя благоприятные условия и возможности для эффективной деятельности, либо создавая угрозы для ее существования. Внешняя среда подразделяется на среду косвенного воздействия (макросреду) и среду прямого воздействия (микросреду).

Макросреда является общей средой для деятельности всех организаций, ее можно разделить на следующие факторы.

Экономика как фактор внешней среды имеет основные параметры: размер валового национального продукта, темп инфляции, размер процентной ставки банка, валютный курс, дефицит бюджета, уровень безработицы, нормы налогообложения, производительность труда, величина заработной платы и т.д.

Политико-правовой фактор, представленный органами государственной власти, а также партиями, блоками и другими общественными организациями, определяет цели, направления развития общества, его идеологию, внешнюю и внутреннюю государственную политику в различных областях. Организация должна иметь четкое представление, насколько стабильна политическая ситуация, какова программа правящей партии, какие отрасли экономики она будет поддерживать, какие законы устанавливать.

Социально-культурный фактор включает в себя существующие традиции, ценности, привычки, этические нормы, стиль жизни, вкусы, психологию потребителей, социальную структуру общества, а также его демографическую характеристику, например, уровень рождаемости, образования, среднюю продолжительность жизни и т.д.

Научно-технический прогресс определяет уровень технологий, применяемых при производстве продукции и оказании услуг. Развитие новых информационных технологий, средств коммуникации, появление новых приборов, поиск новых энергоресурсов - реалии сегодняшнего научно-технического прогресса.

Природно-географический фактор связан с климатическими условиями, географическим расположением, запасами природных ресурсов, экологической обстановкой, влияющими на деятельность организации. Сегодня требуют соблюдения экологических стандартов при производстве и потреблении продукции, осуществлении экспортно-импортных операций.

Компоненты внешней среды очень тесно взаимосвязаны, изменение одного фактора вызывает изменение другого.

В среду прямого воздействия (микросреду) входят потребители продукции и услуг, поставщики сырья, материалов и энергии, конкуренты, государственные и муниципальные органы, общественные организации. В отличие от макросреды организация имеет большую степень воздействия на микросреду.

Во взаимоотношениях с внешней средой у организации возникают проблемы взаимодействия и адаптации. Быстрое развитие технологий, усложнение и многообразие предлагаемых товаров и услуг, появление большого количества организаций, возрастание требований покупателей – все эти и другие изменения усиливают влияние и зависимость организаций от внешних условий, вынуждают их искать лучшие способы взаимодействия и адаптации. Для адаптации организации во внешней среде необходимо изменять ее внутреннюю среду.

В настоящее время таможня не просто структура по взиманию таможенных платежей, оформлению товаров или проверке документов. В современном обществе таможня занимается самыми разными видами операций. Она регулирует перемещение товаров и транспортных средств, именно через нее осуществляется тарифное и нетарифное регулирование ВЭД, оказываются таможенные услуги и осуществляются таможенный контроль. Представители таможни выступают в качестве консультантов, участвуют в обсуждении и принятии внешнеэкономических и технологических программ, участвуют в общественно-культурной жизни государства. В последнее время стала расширяться таможенная инфраструктура.

Сущность таможни означает то, под чем подразумеваются все ее внешние проявления, т.е. реальная действительность, явление само по себе. Вместе с тем сущность таможенного дела проявляется как совокупность всех необходимых сторон и связей, свойственных таможне, как особый вид человеческой деятельности, свойственной этому делу.

Результаты системного исследования показали, что основой описательной матрицы таможенного дела являются четыре познавательных компонента: экономика, организация, право и психология. Именно с этих позиций и строятся различные подходы к современному представлению о таможне.

Таможня как учреждение

Представление о таможне как об экономической структуре наиболее емко проявляется в ее понятии как учреждении. Таможенное учреждение — довольно расхожий термин еще с XVIII в. Как теперь известно, в то время главной задачей создаваемых таможен являлся сбор таможенных пошлин. Поэтому учреждение (образование, основание) таможен для осуществления фискальной деятельности в рамках государства и стало причиной появления термина "таможенное учреждение". В СССР, а затем в Российской Федерации под таможенным учреждением понимается вид государственной организации, образованной для обеспечения функции экономической безопасности и внешнеэкономической деятельности страны, сборов таможенных платежей, штрафов, пени, оказания таможенных услуг.

Понятие государственного учреждения включает: аппарат ФТС России; региональные таможенные учреждения; аппарат управления таможен и отдельных таможенных постов; таможенные структуры, включающие вспомогательные и социально-культурные функции (санатории, пансионаты, учебные заведения и т.д.). Таможенные учреждения пользуются правами юридического лица, состоят на государственном бюджете. Представление о таможне как об учрежденческой структуре оказывается близко к понятию ведомства, т.е. совокупности учреждений, обслуживающих таможенное дело как сектор государственного управления.

В условиях рыночной экономики взаимоотношения между таможней и участниками ВЭД значительно развились и усложнились. Это потребовало существенной перестройки таможенных учреждений и развития между клиентом и таможней не командно-директивных форм управления, а равноправного партнерства во внешнеторговой деятельности. Благодаря этому отношения между таможней и участниками ВЭД приобрели подлинно нормативно-экономический характер. Таможенные органы стали сами учреждать инфратаможенную деятельность (склады временного хранения, таможенные брокеры и т. д.), т.е. передавать часть своих полномочий участникам ВЭД.

Как учреждения, оказывающие услуги участникам ВЭД в области регулирования внешнеторговой деятельности, таможни содействуют товарообменным процессам. Они оказывают услуги по информационно-консультационным вопросам, хранению товаров, предварительным решениям, сопровождению грузов на территории России и ряд других работ. Таможенные учреждения имеют возможность через процедуру конфискации или через таможенные режимы "отказ в пользу государства" и "уничтожение товара" заключить договоры через посредство своей инфраструктуры, государственных и других предприятий по реализации товаров. Вместе с тем на таможенные учреждения налагается ответственность за разглашение коммерческих тайн клиентов и материальный ущерб, нанесенный в результате неоправданных действий.

В 1991 г. ГТК России поставил во главу угла своей деятельности разработку новой концепции и осуществление управления в таможенном деле. Суть ее в том, чтобы, во-первых, по-новому осмыслить предназначение таможни, переход ее от узкого пограничного контроля к активному воздействию на хозяйственную жизнь страны; во-вторых, трансформировать таможенное дело в регулятор внешнеэкономической деятельности; в-третьих, реанимировать функцию таможенных органов для ускорения экспортно-импортного товарооборота; в-четвертых, создавать новый тип таможен как таможня для участников ВЭД.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1688; Нарушение авторских прав?; Мы поможем в написании вашей работы!