КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод аналогій

|

|

|

|

Тема: Основні підходи щодо кількісного аналізу ризику

Основні види інвестиційного ризику

| Види ризику | Пояснення |

| Капітальний | Загальний ризик, що стосується усіх інвестиційних вкладень. Ризик полягає у тому, що інвестор буде не в змозі повернути інвестовані засоби без збитків |

| Селективний | Ризик спрямованого вибору об’єкта для інвестування в порівнянні з іншими варіантами |

| Відсотковий | Ризик понесення збитків, зумовлених змінами відсоткових ставок на ринку |

| Країнний | Ризик можливих збитків у зв’язку з вкладенням коштів у підприємства, що знаходяться під юрисдикцією країни з нестабільним соціальним та економічним становищем |

| Операційний | Ризик можливих збитків, пов’язаних із збоями в функціонуванні комп’ютерних інформаційних систем |

| Часовий | Ризик інвестування коштів у невдало обраний час, що тягне за собою збитки |

| Ризик законодавчих змін, нестабільності законодавчої бази | Можливі збитки, зумовлені змінами в законодавчому регулюванні |

| Ризик ліквідності | Ризик, зумовлений реалізацією цінних паперів при можливих змінах в оцінці ліквідності |

| Ризик інфляції | Ризик полягає у тому, що через високі темпи інфляції доходи, які надійдуть від інвестованих коштів, можуть знецінитися у реальних цінах |

Нерідко в економічній літературі інвестиційними ризиками вважають лише ризики, зумовлені вкладенням коштів у цінні папери. Насправді під цими ризиками слід розуміти різноманітні суттєві ризики, що можуть виникнути при інвестуванні коштів.

Інноваційний ризик

Інноваційний ризик — це міра можливих збитків, які можуть виникнути у разі вкладення підприємницькою фірмою коштів у виробництво нових товарів, технологій, послуг, що не відразу сприймаються ринком або не знаходять свого споживача взагалі. У літературі з теорії економічного ризику цей вид ризиків також детально проаналізований [1, 9].

Необхідно звернути увагу на те, що для кількісного аналізу ризику використовують низку методів. Серед них [1], як показують дослідження, інваріантними стосовно широкого спектра економічних проблем є такі:

· метод аналогій;

· аналіз чутливості (вразливості);

· аналіз методами імітаційного моделювання;

· аналіз ризику можливих збитків тощо.

Для аналізу ризику, яким може бути обтяжений новий проект, доцільно дослідити дані про наслідки впливу несприятливих чинників ризику щодо близьких за сутністю раніше виконуваних проектів. У цій сфері діяльності найбільшу ініціативу виявляють страхові компанії.

У використанні аналогів застосовують бази даних і знань стосовно чинників ризику. Ці бази будуються на матеріалах з літературних джерел, пошукових робіт, моніторингу, шляхом опитування фахівців, менеджерів проектів тощо. Використовуючи відповідний математичний апарат, одержані дані обробляють для виявлення залежностей та з метою врахування потенційного ризику в реалізації нових проектів.

Необхідно, однак, зазначити, що навіть у відносно простих і широковідомих випадках невдалого завершення проектів досить важко створити передумови для майбутнього аналізу, тобто підготувати досить вичерпний і реалістичний набір сценаріїв можливих невдалих завершень проектів. Тому застосування методу аналогій може виявитися достатнім лише в простих випадках, а в основному він використовується як допоміжний у низці інших методів.

Аналіз чутливості (вразливості)

Необхідно звернути увагу на те, що аналіз чутливості (вразливості) є одним з найпростіших i широковідомих методів урахування чинників невизначеності, характерних для оцінювання проектів у бізнесі. За його допомогою з’ясовують, якi з чинників (параметрів, що оцінюються) стосовно проекту можна віднести до найбільш “ризикованих”.

Аналіз чутливості здійснюється двома кроками.

Перший крок – формування моделі, яка визначає математичні співвідношення між змінними (параметрами), що стосуються прогнозування (планування) очікуваних результатів.

Другий крок – це, власне, аналіз чутливості. Він дає змогу ідентифікувати найважливіші (як чинники ризику) змінні в моделі оцінки об’єкта (проекту).

Необхідно відмітити, що в якості показників чутливостi об’єкта (проекту) щодо змiни тих чи iнших чинникiв доречно використовувати показники еластичностi.

Еластичнiсть – мiра реагування однiєї змiнної величини (функцiї) на змiну iншої (аргументу), а коефіцієнт еластичності — це число, яке показує вiдсоткову змiну функцiї в результатi одновiдсоткової змiни аргументу.

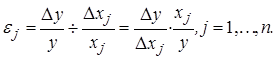

Нехай відомий вид функції, яка виражає залежність показника y від n чинникiв (аргументiв) і визначена в певнiй областi значень цих аргументiв:

.

.

Коефіцієнт еластичності цієї функції щодо змінної xj,  , визначається за формулою:

, визначається за формулою:

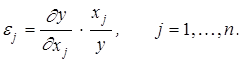

Якщо функцiя y = f (x) неперервна і диференцiйована в певнiй областi значень аргументiв, то коефіцієнт еластичності обчислюється за формулою:

Слід зазначити, що величина коефіцієнта еластичності не залежить вiд вибору одиниць вимiрювання рiзних чинникiв. Чим бiльшим (за модулем) є значення коефіцієнта еластичностi, тим вищим буде ступiнь чутливості, а отже, й ризик щодо змiни певного чинника, від якого залежить цей показник.

Необхідно звернути увагу на те, що метод чутливостi для аналiзу ризику вiдзначається простотою, але він є дещо обмеженим. По-перше, за цим методом вплив на оцiнку значення економічного показника кожного чинника аналiзується окремо. Тоді як iстотне значення має їхній iнтегральний вплив. Власне, тут необхідно враховувати ефект синергізму.

По-друге, аналiз чутливостi не враховує взаємозв’язку мiж параметрами (чинниками). Неврахування суттєвих внутрiшнiх залежностей мiж прогнозованими чинниками (змiнними) може спричинити суттєву деформацію результатів аналiзу.

Аналiз ризику методами iмiтацiйного моделювання

Методи iмiтацiйного моделювання дістали широке застосування в економiцi. Слід відмітити, що як і в методі аналізу чутливості ризику, тут також здійснюється оцінка коливань результуючого показника за випадкових змін вхідних величин, але детальніше, з урахуванням ступеня взаємозалежності вхідних величин.

Узагальнюючи матерiали, наведенi в низці лiтературних джерел, процес кiлькiсного аналiзу ризику за допомогою методiв iмiтацiйного моделювання можна розділити на сiм крокiв.

Перший крок аналiзу полягає у формуваннi моделi об’єкта (проекту), що розглядається.

Другий крок здiйснюється для визначення ключових аргументiв (чинникiв ризику), застосовуючи, зокрема, метод аналiзу чутливостi (вразливостi).

Для подальшого аналiзу ризику залишаються лише тi чинники, якi не є строго детермiнованими, а еластичнiсть вiдповiдної функцiї по даному чиннику (аргументу) є значною (суттєвою).

Третiй крок полягає у тому, щоб визначити можливi iнтервали вiдхилень прогнозованих значень параметрiв (чинникiв ризику) вiд очiкуваних (найiмовiрніших). На цьому етапi доречно використовувати математичнi (статистичнi) оцiнки якостi прогнозiв.

Четвертий крок полягає у визначеннi розподiлу ймовірності випадкових значень аргументiв (чинникiв ризику). Вiн здiйснюється паралельно з третім кроком.

П’ятий крок призначений для виявлення залежності, яка на практицi може iснувати мiж ключовими аргументами (чинниками ризику). Вважають, що двi і бiльше випадкові змiнні корельованi у тому разі, коли вони змiнюються систематично.

Слід зазначити, що ігнорування кореляцiї може призвести до неправильних результатiв в аналiзi ризику, тому важливо переконатися в наявностi чи вiдсутностi таких взаємозв’язкiв i, де це необхiдно, ввести при моделюваннi обмеження, якi знизили б до рацiонального рiвня ймовiрнiсть вироблення сценарiїв, що порушують вплив кореляцiї (взаємозалежностi).

Шостий крок полягає у здiйсненні генерацiї випадкових сценарiїв відповідно до системи прийнятих гiпотез щодо чинникiв ризику та згiдно з обраною на першому кроцi моделлю. Пiсля того, як всi гiпотези і вiдповiднi залежностi були ретельно дослiдженi, послiдовно здiйснюють обчислення згiдно з побудованою моделлю до тих пiр, доки не буде одержанa репрезентативна вибiрка можливих значень ключових аргументiв. Для цього, як свiдчить досвiд, достатньо, щоб вибiрка була одержана в результатi здiйснення 200-500 обчислень (“прогонiв”). Серiя “прогонiв” здiйснюється за методом Mонте-Kарло.

Сьомий крок. Пiсля серiї “прогонiв” можна одержати розподіл частот для підсумкового показника (ефективностi, чистої теперiшньої вартостi проекту, норми доходу тощо). Результати можуть бути подані як дискретним, так і неперервним законом розподiлу результуючого показника як випадкової величини. Для перевiрки гiпотез про вид закону розподiлу можна застосувати відповідні статистичні критерії. Можна також обчислити числовi характеристики результуючого показника: математичне сподівання, дисперсiю, семіварiацiю, асиметрiю, ексцес тощо. Слід наголосити, що отриманi результати вимагають їхньої iнтерпретацiї.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 544; Нарушение авторских прав?; Мы поможем в написании вашей работы!