КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вартість і час

|

|

|

|

Тема: Вартість, час та ризик

В економіці співвідношенню «гроші – час» приділяється виключно велика увага. Фінансові менеджери часто розв’язують задачу визначення теперішньої вартості грошових засобів (Present Value — PV) та їх майбутньої вартості (Future Value — FV), тобто вартості грошей з урахуванням доданих відсоткових сплат.

Слід відмітити, що техніка обчислення майбутньої вартості спирається на методи розрахунку складного відсотка. Механізм нарощування грошей по складних відсотках називається також капіталізацією відсотка.

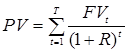

Вартість очікуваного потоку доходів залежить від розподілу надходження доходів у часі, а також від норми дисконту. Якщо є такі дані: FVt – суми, які сплачуються в t -му періоді в майбутньому; R — ставка дисконту; Т – кількість періодів (років), то теперішню вартість майбутнього потоку доходів можна обчислити за формулою:

.

.

Більшість рішень, які приймаються інвесторами, стосується порівняння обсягів затрат з потоком сподіваних доходів впродовж певної кількості років (у майбутньому).

Слід зазначити, що в обчисленнях важливу роль відіграє встановлення науково обґрунтованої норми (ставки) дисконту.

Під нормою дисконту розуміють норму доходу на альтернативні та доступні на ринку інвестиційні можливості з приблизно таким же рівнем ризику. Це та норма віддачі на вкладений капітал, яка може стимулювати інвесторів до здійснення відповідних внесків.

Існує просте правило: високий ризик означає високу ставку дисконту (капіталізації), малий ризик – низьку дисконтну ставку.

Інвестори досить часто визначають ставку дисконту (норму відсотка) R додаванням до ставки безризикової віддачі  (наприклад, норми річної дохідності по державних цінних паперах) так званої "премії за ризик".

(наприклад, норми річної дохідності по державних цінних паперах) так званої "премії за ризик".

Модель рівноваги ринку капіталів (СAPM)

Найбільш відомою і досить простою моделлю урахування ризику при обчисленні норми дисконту є модель рівноваги ринку капіталів. В іноземній літературі цю модель можна зустріти під назвою CAPM (Capital Asset Pricing Model).

В цій моделі ринок цінних паперів розглядається з точки зору двох головних характеристик кожного активу: сподіваної норми прибутку та ризику активу. Як міра (ступінь) ризику активу тут приймається коефіцієнт “бета” (b). Кожен актив можна подати точкою в двовимірному просторі, де на осі абсцис відкладається значення коефіцієнта “бета”, а на осі ординат – сподівані норми прибутку (доходу). Ця лінія називається лінією ринку капіталів і задається рівнянням [1]:

Тут т – сподівана норма прибутку активу;  – норма прибутку, яка відповідає цінному паперу, не обтяженому ризиком; b – коефіцієнт “бета” активу;

– норма прибутку, яка відповідає цінному паперу, не обтяженому ризиком; b – коефіцієнт “бета” активу;  – сподівана норма прибутку ринкового портфеля.

– сподівана норма прибутку ринкового портфеля.

Вплив ризику та інфляції на величину сподіваної норми відсотка (дисконту)

Необхідно звернути увагу на те, що умови, за яких підприємства можуть скористатися зовнішніми джерелами капіталу, залежать від ситуації на ринку капіталів. Слід наголосити, що норма відсотка є одним з найважливіших параметрів ринкової економіки. Найбільш суттєво на рівень норми відсотка (норми дисконту) впливають такі чинники, як інфляція і ризик.

Згідно з класичною теорією норми відсотка, започаткованою відомим американським економістом І.Фішером, реальна норма відсотка – це та ставка, яка врівноважує попит та пропозицію на ринку капіталу.

Номінальна норма відсотка – це та ставка, згідно з якою кредитор отримує винагороду за представлені ним фонди (винагорода за утримання від теперішнього споживання). Вона складається з двох елементів: реальної норми відсотка та інфляційної премії.

Зазначимо, що й ті, хто надає кредит і ті, хто його одержує, враховують в розрахунках темпи інфляції, які, на їхню думку, будуть мати місце впродовж періоду кредитування. При наданні позики, обумовлюючи величину відсотка, обидві сторони діють в умовах невизначеності щодо рівня реальних темпів інфляції та відповідної норми відсотка. Кредитор має право домагатися додаткової премії за інфляційний ризик. Враховуючи це, можна стверджувати, що номінальна норма відсотка становить:

R = Rr + Ri + Rir,

де R – номінальна норма відсотка; Rr – реальна норма відсотка; Ri – інфляційна премія; Rir – премія за інфляційний ризик.

Cлід відмітити, що раціонально діючий інвестор буде купувати цінні папери, обтяжені високим ризиком, лише тоді, коли цей ризик буде компенсовано відповідним чином, тобто коли сподівана норма доходу цього папера буде теж високою.

Враховуючи зазначене можна стверджувати, що рівень норми відсотка, якого прагне інвестор, визначається таким рівнянням [1,2]:

R = Rr + Ri + Rir + Rp,

де Rp — премія за ризик інвестиційного проекту.

Відмітимо, що визначення складових цієї формули, проводять різними способами.

Врахування темпу інфляції. Якщо є дані для оцінки коефіцієнта b щодо інвестиційного проекту, то, використовуючи модель рівноваги ринку капіталів, можна записати:

R = RF + b (RM – RF),

де R – необхідна норма відсотка, RF – безпечна норма відсотка,

b – коефіцієнт систематичного ризику, пов’язаного з даним видом інвестиційних проектів, RM – середньоринкова норма відсотка.

Номінальна норма відсотка повинна містити інфляційну премію –надбавку до реальної норми відсотка, яка компенсує інфляційне знецінення грошей.

Обчислення номінальної норми відсотка R виконується за формулою, виведеною відомим економістом І. Фішером:

R = Rr + i + i Rr .

Врахування премій за ризик та інфляцію. Для обчислення номінальної норми відсотка, яка враховує і премію за ризик, і премію за інфляцію, використовуючи формулу Фішера, одержимо:

RM = RrM + i + i RrM ,

RF = RrF + i + i RrF ,

де RM – номінальна середньоринкова норма відсотка RrM – реальна середньоринкова норма відсотка, i – прогнозовані темпи інфляції, RF – номінальна безпечна норма відсотка, RrF – реальна безпечна норма відсотка.

Тоді, з урахуванням виразів для обчислення RM та RF, одержимо:

R = RrF + i + i RrF + b (RrM – RrF) + b i (RrM – RrF).

На практиці переважно використовують спрощену формулу:

R = RrF + i + b (RrM – RrF).

Слід відмітити, що ця (спрощена) формула дає правильні (наближені) результати лише тоді, коли реальні норми (ставки) відсотка RrF, RrM та, особливо, темпи інфляції (і) – малі, що характерно в останні роки для промислово розвинутих країн з ринковою економікою. Коли ж рівень інфляції значний, то спрощена формула дає неправильні (занижені) результати. У ряді праць наводиться формула:

R = RrF + i + i RrF + b (RrM – RrF),

яка дає дещо кращі, але теж занижені результати при високих темпах інфляції.

Інтервальний підхід. П рогнозований темп інфляції – це лише точкова оцінка, середнє значення прогнозованої величини. Але як відомо, при прогнозуванні більш коректним є інтервальний підхід. Отже, використовуючи в умовах невизначеності щодо реальних темпів інфляції відповідні методи прогнозування, одержимо як сподівану величину темпів інфляції і, так і надбавку D і за інфляційний ризик.

Модифікуючи формулу І. Фішера, можна записати:

R = Rr + i + i Rr + D і + Rr D і.

У результаті міркувань, аналогічних попередньому, одержимо модифіковану формулу для розрахунків номінальної норми відсотка з урахуванням надбавки за інвестиційний ризик:

R = RrF + i (1 + RrF) + D i (1 + RrF) + b (RrM – RrF) +

+ b i (RrM – RrF) + b D i (RrM – RrF),

де RrF –реальна безпечна норма відсотка; i (1 + RrF) – премія за інфляцію; D i (RrM – RrF) – премія за інфляційний ризик; b (RrM – RrF) – премія за ризик інвестиційного проекту; bi (RrM – RrF) – синергетична премія за ризик інвестиційного проекту та інфляцію; b D i (RrM – RrF) – синергетична премія за ризик інвестиційного проекту та інфляційний ризик.

Врахування ризику ліквідності. В багатьох випадках при обчисленні норми відсотка необхідно враховувати також ризик низької ліквідності, яким обтяжені певні активи (об’єкти інвестування). За наявності такого ризику інвестор може вимагати додаткового доходу у вигляді премії Rl за низьку ліквідність. У такому разі формула для обчислення номінальної норми відсотка набуває вигляду:

R = RrF + i (1 + RrF) + D i (1 + RrF) + b (RrM – RrF) +

+ b i (RrM – RrF) + b D i (RrM – RrF) + Rl.

Методи оцінки інвестиційних проектів з урахуванням ризику

Нагадаємо, що процес оцінювання інвестицій можна поділити на такі етапи:

· оцінювання обсягу інвестицій і майбутніх грошових надходжень, ідентифікація набору реальних інвестиційних можливостей;

· оцінка ступеня ризику інвестицій, очікуваних грошових надходжень і визначення відповідної вартості капіталу;

· зведення очікуваних грошових надходжень до теперішньої вартості (на певну дату).

На практиці використовуються такі показники для інвестиційних проектів.

1. Чистий (нетто) потік грошових засобів – різниця між очікуваними надходженнями за певний період та видатками.

Чистий (нетто) потік грошових засобів від проекту:

NCF = прибуток (нетто) проекту + амортизаційні відрахування

2. Період окупності інвестицій – кількість років, необхідних для компенсації видатків, вкладених у реалізацію проекту, доходами, одержаними за період його експлуатації:

Т = періоди до повної компенсації вкладів + неповернений залишок на початок наступного періоду / NCF протягом наступного періоду.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 610; Нарушение авторских прав?; Мы поможем в написании вашей работы!