КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доступные в неограниченном кол-ве – неэкономические

|

|

|

|

2) доступные в ограниченном кол-ве и влекущие стоимость приобретения – экономические

Доход предприятия – созданная стоимость

Д (доходы) = p (цена) * g (кол-во)

З (затраты) – поглощённая стоимость

Основные элементы экономической деятельности

- Производство – создание/увеличение полезности товаров, т.е их способности удовлетворять потребности.

- Потребление – использование экономического товара для удовлетворения потребности.

- Обмен – перемещение товара между двумя субъектами, каждый из которых придаёт тому, что отдаёт меньшую полезность по сравнению с тем, что получает.

Производство

Производство

|

|

Предприятие – организация людей и экономических товаров, как материальных, так и не материальных, являющихся взаимодополняющими и взаимозависимыми, которая посредством координирующего комплекса операций, стремится к удовлетворении. Человеческих потребностей вообще и достижению экономических и финансовых целей в частности.

Предприниматель – должен принимать стратегические решения, учитывая все ресурсы которыми он располагает; степень риска принимаемых решений; возможности предоставленные средой для функционирования предприятия.

Для удовлетворения потребностей предприятие может (и должно) постоянно их изучать и мотивировать, но может и само их создавать/обуславливать их появление посредством реализации инноваций (инновационная деятельность).

Прибыль в современной экономике – не только как частная цель экономического субъекта, но служит индикатором социальной экономичности предприятия. (именно в этом заключается цели функционирования любым предприятием)

|

|

|

Закон Сарбейнза – Оксли – требование большей прозрачности от предприятия

SEС – контроль над биржевой деятельности

Система – мн-во неких элементов взаимосвязанных между собой и подчинение некой един.цели.

Составляющие элементы предприятия

- Капитал – мн-во товаров (материал. и не материал.), денежных ресурсов и прав предпринимателя на осуществление экономической деятельности.

- Труд – определяется людьми, которые используя капитал, выполняют действия (операции), благодаря которым предприятие может реализовывать свои производственно-потребленческие задачи.

- Система координирования – производственные факторы капитал и труд являются независимыми для любого предприятия. Однако, в целях производства они должны координироваться.

Общая схема концепции устойчивого развития

Предприятие должно удовлетворять человеческие потребности, которые постепенно растут, изменяются и длятся во времени.

ü Предприятие должно длиться во времени

ü Длиться во времени не возможна без тесной связи с тем соц.-экон. контекстом, в котором предприятие работает.

Свойство холистичности – стоимость предприятия отличается от суммы стоимостей его отдельных элементов. Разница определяется фактором координирования.

Известные люди:

- Питер Друкер (1946 – «концепция корпорации», 1954 – «практика менеджмента», смог собрать и систематизировать знания многих учёных о проблемах управления)

- Альфред Чандлер (Изучение диверсификации и роста увязано с глубокими взаимоотношениями между стратегией фирмы и ее организационной структурой)

- Генри Минцберг (Стратегическое планирование не является созданием стратегии)

- Кеннот Эндрюс (SWOT)

- Игорь Ансофф (Матрица)

- Майкл Портер (цепочка превращения стоимостей)

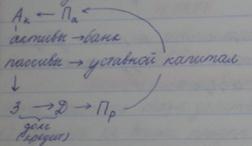

Структура бух. учёта.

|

|

|

Пассив – все источники финансирования деятельности предприятия, задолженность.

Актив – то, куда пошли средства (инвестиции, фин.вложения, валовое имущество предприятия)

Любая деятельность начинается с пассивов!

Пассив:

1) краткосрочные

2) средние

3) долгосрочные

4) собственный (чистый) капитал

Ликвидность – способность активов превращаться в денежную массу.

Актив:

1) оборотный капитал – то, что станет ликвидным в период отчётного периода.

2) основной (недвижимый) капитал – то, что станет ликвидным через долгий срок.

Складские запасы:

1) полуфабрикаты

2) готовая продукция

3) сырьё (более ликвидно)

Системное координирование

Фактор по своей природе является нематериальным, но именно он представляет ценность предприятия

1) в Германии, 2) в США, 3) в Италии, 4) в Японии

Конкурентное преимущество

Конкурентное преимущество – способность предприятия достичь благоприятную позицию на рынке, позволяющему ему реализовать более высокие, по сравнению со своими конкурентными, результаты.

Предприятие обладает конкурентным преимуществом тогда, когда может реализовать такую стратегию, создать стоимость, которая одновременно реализована наст./буд. конкурентами.

Конк. преим. связано с наличием отличительных компетенций, которыми другие предприятия не обладают и не могут их приобрести за короткие сроки и по приемлемым затратам.

! Для того, чтобы предприятие смогло достичь конкурентного преимущества необходимо, чтобы эти компетенции были признаны и оценены рынком.

Конкурентное преимущество того или иного предприятия основано на одной или нескольких компетенциях, развитых в большей степени, чем у конкурентов.

Чем больше разрыв между компетенциями предприятия и компетенциями его конкурентов, тем сложнее преодолеть это преимущетсво.

Интеллектуальный капитал (3 основных элемента):

1) человеческий капитал

2) структурный капитал

3) капитал отношений

Предприятие как система

Материальные и нематериальные элементы, составляют предприятие.

Холистичность – стоимость предприятия (системы) отличается от стоимости её частей.

«Отрицательное координирование» - если координирование эффективно!

|

|

|

Предприятие – экономический институт, длящийся во времени, который для удовлетворения человеческих потребностей и производства дохода упорядочивает и постоянно координирует функцию управления.

Управлять предприятием – это координировать и администрировать различные производственные факторы для обеспечения жизнеспособности и развития предприятия, посредством реализации экономических и финансовых равновесий. Управление должно поддерживаться решениями, имеющими различные характеристики. Эти решения могут быть определены как стратегические, которые отличаются от тактических.

Финансовый аспект – связан с выбором источника финансирования предприятия и их инвестирования. (ответить по своим фин. обязанностям)

Экономический аспект – способность предприятия получать финансовым обязанностям.

Экономический аспект – способность предприятия получать финансовым обязанностям.

|  | ||

Стратегические решения направлены на то, чтобы обеспечить компании долгосрочную благоприятную стратегическую позицию. На нашем предприятии все стратегические решения принимаются в процессе обсуждения вопросов специалистами на совещании у генерального директора.

Тактические решения – это решения, направленные на координацию деятельности подразделений компаний в среднесрочной перспективе (обычно от квартала до года). Фактически, тактика – это решения о том, кто, что и в рамках какого бюджета должен делать в ближайшее время.

Оперативные решения - реакция на необходимость решения возникших проблем в условиях выбранной стратегической позиции, осуществляемая рядом последовательных решений разных подразделений предприятия.

Предприятие является системой:

ü Социально-технической: осуществляет процессы создания стоимости, используя материал. и нематериал. ресурсы.

ü Социально-экономической: своей экономической деятельностью создаёт благосостояние в местах действия

ü Кибернетической: обладает механизмами контроля и самореализации, необходимыми для изменения поведенческих стратегий на основе предыдущих результатов, достигнутых в результате предыдущих действий

|

|

|

ü Сплошной (комплексной): состоит из подсистем

ü Открытой: взаимодействие с внешней средой

ü Динамической и нестабильной: подвержена постоянными изменениями и адаптацией к условиям внешней среды

ü Когнитивной: достигает успеха благодаря полученной и обработанной информации отлич. от конкурентов

Физико-природная среда – представляет различные возможности (наличие ресурсов) или накладывает ограничение уменьшающие вариантность поведения (сложность коммуникаций и т.д)

Наиболее важными аспектами этой среды явл-ся для предприятия те, которые касаются уровня знаний того или иного общества, а также существования в нём ценностей (Культурная среда)

Предприятие должно учитывать:

ü Географ.данные – климат, транспорт и т.д.

ü Демографические данные – население и темпы его роста.

Технологическая среда - данные, которые влияют на работу предприятия посредством стимулирования к освоению наиболее инноват. и экономич. способов деятельности, выпуску новой продукции и т.д. (источники питания, сырьё и т.д)

Социальная среда – предприятие должно анализировать соц.расслоение общества, соц.мобильность между слоями, этнические проблемы.

Политико-законодательная среда:

- Политическая среда – форма правления, структура, стабильность

- Законодательная среда – запасы о предприятиях, труд. закон, налог и т.д.)

Экономическая среда - совокупность экономических условий развития предпринимательства, деловой жизни; предполагает наличие сильных стимулов к труду, экономической свободы, включая свободное перемещение всех ресурсных компонентов производства.

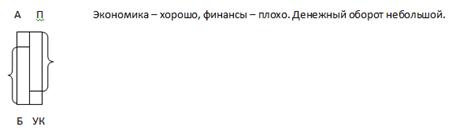

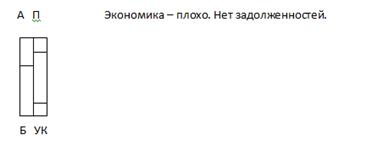

Бухгалтерский баланс

Бухгалтерский баланс – учётный документ, который должен полно и правдоподобно отражать:

· Имущественную ситуацию

· Финансовую ситуацию,

· Экономические результаты деятельности

Баланс отчетного периода состоит из 3 состовляющих:

- Баланс (имущественное состояние)

- Экономический счет

- Пояснительная записка (качественные характеристики)

|

|

Актив

Актив

|

|

Пассивы

Пассивы

|

Экономический счет – это документ баланса, который:

- Содержит разницу между доходами и затратами отчетного периода

- Определяет экономический результат управления (доход, прибыль)

Чистая прибыль (убыток) отчетного периода - Позволяет определить вклад всех видов деятельности предприятия в конечный результат

Финансовые индексы

На основе бухгалтерского баланса могут быть рассчитаны индексы:

- Структурная маржа (разница между ценой и себестоимостью)

- Acid test ratio (индекс немедленной ликвидности)

- Индекс текущей ликвидности

Структура маржа:

|

Если структура маржа > 1,5 – предприятие обладает уравновешенной структурой и хорошей платежеспособностью.

Индекс текущей ликвидности:

|

Базовое значение: индекса текущей ликвидности (ИТЛ) >2

Экономические индексы

На основе бухгалтерского баланса и экономического счета:

- Индекс рентабельности инвестированного капитала – ROI

|

·

|

| Инвестированный капитал (CI) | Задолженность (DF) |

| Чистый капитал (CN) |

Правило финансового рычага (Франко Модильяни и Мертон Миллер)

Допустим, что предприятие реализует только основную деятельность.

Из какие источников (собственный/заемный) капитал выгоднее?

- Уравнение Модильяни-Миллера:

|

Корпоративная социальная ответственность в России и за рубежом

1. Милтон Фридман (1971):

«Единственная социальная ответственность бизнеса заключается в увеличении прибыли предприятия в рамках законов и этических норм»

Концепция стейкхолдеров:

· В 1963 году с Стенфордстком исследовательском университете

· Группы, бей чьей поддержки организация не может существовать.

Стейкхолдеры – физические и юридические лица, которые оказывают влияние на то, как компания осуществляет свою деятельность, либо на которую влияет деятельность компании (акционера и работники предприятия)

2. Эдвард Фримен (1984)

Скейтхолдеры являются ключевыми субъектами на предприятии

· Их необходимо знать и изучать

· Учитывать требования

· Оценивать ожидания

· Мониторировать цели

Для достижения своих целей предприятия должны устанавливать корректные соглашения с обществом. Для этого предприятие должно:

· Своевременно сообщать о намерениях и результатах

· Создавать (распределять) стоимость

3. Амартия Сек «Об этике и экономике» (1986)

Расширение рамок теории благосостояния посредством пересмотра отношений между этикой и экономикой

4. Гро Херлем Брундтланд (1987)

«Устойчивое развитие – развитие, которое гарантирует удовлетворение потребностей современного поколения, не ставя под угрозу возможность удовлетворения потребностей поколения грядущих»

Общая схеме концепции:

· Предприятие должно удовлетворять человеческие потребности, которые растут и дляться во времени

· Предприятие должно длиться во времени

· Длиться во времени невозможно без тесной связи с тем социально-экономический контекстов, в котором работает предприятие

· Необходимое условие – сообщение стейкхолдерам о своих намерениях.

General Motors, 2004

The bumps along the road are numerous and jarring: global overcapacity, falling prices …

Глобальная перегрузка мощностей

5. Штефан Шмидхейни

Понятие социальной ответственности бизнеса в его современном смысле (Всемирные Саммит 1992 года в Рио-де-Жанейро)

Всемирный Деловой Совет по Устойчивому развитию (Женева, Вашингтон)

6. Джон Элкингтон (сер. 90х) «Cannibals with forks» ввел термин «triple bottom line»

Издание отчета по трем основным сторонам деятельности предприятия:

- Экономическая

- Экологическая

- Социальная

С 1993 по 1999 компания занималась только по экономическим параметрам. С 1999 в практику вошел термин «устойчивое развитие»

Характеристики устойчивого развития:

· Отдельный документ, содержащий количественную и качественную информацию о влиянии деятельности предприятия на общество

· Периодичность издания

· Публичный характер документа: адресован всем стейкхолдерам, прямо/косвенно вовлеченных в деятельность предприятия.

Сертификация отчета об устойчивом развитии

Компании могут по желанию сертифицировать отчет (Ernst and Young, PCw, KPMG, Deloite)

Не все предприятия являются социально ответственными:

· Неопределенность относительно опасности производства

· Зарегулированный бизнес производство оружия

· Компании без известных брендов

· Компании с хорошей репутацией без существования влияния на окружающую среду

Социальный аспект КСО

Влияние идеологии на экономику

· Отмена рабства в США в следствие укоренения предоставления об аморальности собственности на человеч. сущ-ва.

The Dow Jones Sustainability World Index включает в себя более 300 компаний из вершины списка Dow Jones Global Total Stock Market Index, реализ. практику устойчивого развития.

Социально ответственное инвестирование (SRI)

Социально ответственное инвестирование — это процесс вложения средств инвесторов с учетом факторов социального, экологического и этического характера наряду с традиционным финансовым анализом.

КСО, основные составляющие

КСО - есть комплекс осознанных действий:

1. Осуществляется не всеми предприятиями

2. Должна реализоваться непрерывно

3. Влечет за собой дополнительные затраты

· Основана на ценностях и убеждениях

ü Связь между обществом и долгосроч. инт-ми бизнеса

· Имеет конкретные цели и задачи – достижение устойчивой позиции

ü Достижение устойчивой позиции предприятия посредством согласия стейкхолдеров

· Политика предприятий, основанная на осознании тесной связи между общ. Функцией предприятия и долгосрочными интересами бизнеса

· Наличие кейсов

Базель 2

М/н конвергенция измерения капитала и стандартов капитала: уточненные рамочные подходы.

Чтобы сократить срок долга, необходимо воспользоваться инновациями

Финансовый аспект – связан с выбором источника финансирования предприятия и их инвестирования. (ответить по своим фин. обязанностям)

Экономический аспект – способность предприятия получать финансовым обязанностям.

Базельский комитет по банковскому надзору

При банке м/н расчетов

· Основан в городе Базель в 1974 году

· Цель: предотвращение глобальных банковских кризисов

Соглашение Базель 1 и Базель 2:

Не являются законами. Они лишь регламентируют деятельность банков и касаются имущественной адекватности, то есть собственный капитал банка должен соответствовать риску инвестиций (активы), им реализованных.

Пассивы для банка – вклады клиентов.

Активы – то, где они размещаются.

Для этих целей:

· Каждый кредит должен быть частично покрыт собственным капиталом

Риск кредита оценивающегося посредством присваивания рейтинга. Риск предприятия: конкуренция, объемы продаж, рыночная квота, качество управления и т.д.

· Рейтинг инвестиционного класс (Standard & Poor’s, Moodle’s, Fitch)

· Рейтинги спекулятивного класса

Дефолт – невозможность ответить по своим обязанностям.

Часть собственного капитала, которая должна покрыть финансирование определяется так:

где  - вес, присваиваемый финансированию

- вес, присваиваемый финансированию  ;

;

- объем финансирования.

Вес, присваиваемый финансированию зависит от его рисковоности: чем она выше, тем выше и вес.

Стандартизированный подход - чем выше риск заемщика, ем выше часть собственного капитала, необходимая для покрытия финансирования, тем выше ставка %, применяемая в этому заемщику.

Базель 2 - переход от рекомендаций к требованиям, за невыполнение которых предусмотрена ответственность: снижение размеров бонусных выплат и сокращение выплаты дивидендов по акциям.

Постиндустриальное общество.

Основные характеристики:

В результате НТР (Научно-техническая революция) и существенного роста доходов населения перешел от преимущественного производства товаров к производству услуг.

Термин «постиндустриализм» введен в начале 20 века ученым Анандой Кумарасвами.

В современном значении – Дэниэлл Белл «Грядущее постиндустриальное общество» (1973 год)

· Сервисная экономика

· Развитие информационного сектора хозяйства

Разделение труда приводит к постиндустриальному вычленению из производственной сферы отдельных действий в самостоятельные услуги (аутсорсинг)

Наибольший вклад в стоимость материальных благ, которые производятся внутри этой экономики вносит конечные составляющие производства – торговля, реклама, маркетинг, то есть сфера услуг, а также информационная составляющая в виде патентов, НИОКР.

НИОКР - Научно-исследовательские, опытно-конструкторские и технологические работы.

Большую роль играет производство информации (затраты на копирование минимальны).

Спик-офоры – малые предприятия, основанные на базе исследовательской организации для коммерческой реализации инновационных разработок.

Уильям Хьюлетт, Дэвид Пакард, Сергей Брин и Ларри Брейдж (Google), the Pyramid of Disappointment

Особенности инвестиционного процесса

Индустриальная экономика основывалась на аккумулировании инвестиций и последующих их вложений. В постиндустриальной экономике концентрация капитала Потребление образовательных услуг.

Финансово-промышленная группа (ФПГ) — объединение промышленных предприятий с финансовыми учреждениями на основе установленных между ними отношений экономического и финансового взаимодействия. Может быть в форме коммерческой организации.

Это совокупность экономических субъектов (обычно юридических лиц), либо действующих как основное и дочерние общества, либо объединивших свои активы в целях технологической или экономической интеграции.

Наиболее важным видом финансово-промышленных групп является концерн — объединение нескольких торгово-промышленных предприятий под общим финансовым руководством.

Квалификацию людей невозможно увеличить через рост инвестиций в производство  увеличение инвестиций и усиление потребления – в том числе потребления образовательных услуг.

увеличение инвестиций и усиление потребления – в том числе потребления образовательных услуг.

Михаил Веллер «Великий последний шанс»

Снижение значения массового производства, которое перемещается в другие регионы. Усиливающаяся роль малого бизнеса.

Социальная структура – меняется структура трудовых ресурсов; уменьшается доля физического и растет доля умственного высококвалифицированного и творческого труда. «Общество профессионалов».

Ричард Флорида «Креативный класс». Источниками конкурентного преимущество становятся знания и человеческий фактор.

Эволюция оргструктуры предприятия

| Эволюция окружающей среды |

|  Необходимость в гибких структурах Необходимость в гибких структурах

|

| ||

| Новые границы предприятия |  Развитие внешних связей Развитие внешних связей

|

Основные принципы развития внешних связей на предприятии

Осознание этого пришло в связи с увеличивающейся сложностью оперирования на рынках.

Глобализация рынков

· Возможность того/иного товара потенциально быть проданным во всем мире с минимальными различиями гибкость для работы в условиях повышенной неопределенности

Аутсорсинг

Аутсорсинг - передача отобранным поставщикам видов деятельности, не являющихся определяющих для достижение конкурентных преимуществ, с целью концентрации ресурсов на core business предприятия.

С партнерами устанавливаются длительные связи, которые могу предусматривать даже совместные инвестиции, приводящие не только к положительным экономическим результатам, но и к постепенному улучшению качества товаров/услуг.

До конца 70х годов главенствовали вертикально интегрированные предприятия - контроль над всеми экономическими процессами осуществляется единственным субъектом.

Риски вертикальной интеграции:

· Бюрократическая негибкость

· Медленное принятие решений

· Повышенное наличие ресурсов

· Более высокие постоянные издержки

Современные тенденции:

· Уменьшается количество уровней иерархии

· Становится важными горизонтальные линии передачи информации

· Ко внутренней структуре добавляются внешние связи с поставщиками, клиентами, конкурентами

Соглашения с другими предприятиями:

· Суб-подряды (договор с организацией или лицом на частичное выполнение каких-либо работ, заключаемый главным подрядчиком, исполнителем по этим работам)

· Spin-off (в переводе «раскручиваться», не знаю, какой тут смысл)

· Сети

· Аутсорсинг

Аутсорсинг предполагает интенсивное отношения между заказчиком по поставщиком услуги.

Кеннет Эррок: «Практически каждая коммерческая сделка содержит в себе элемент доверия.»

Доверие напрямую зависит от уровня образования.

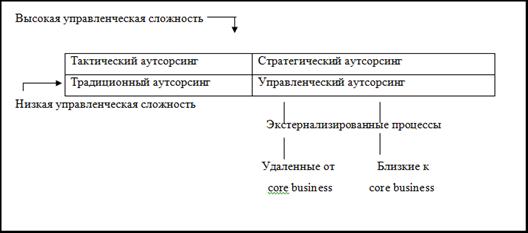

Квалификация аутсорсинга:

На основе:

· Близости экстернализируемых видов дейятельности к core business

· Управленческие сложности

Экстернализиционные процессы не являются основными с точки зрения конкурентоспособности предприятия. Развитию IT-аутсорсинга в России способствует сырьевые и производственные компании.

Традиционный аутсорсинг (учет, служба охраны и безопасности, уборка помещений)

Тактический аутсорсинг (виды деятельности, удаленные от core business, но представляющие повышенную сложность с управленческой точки зрения (обучение персонала, развитие информационной системы))

Управленческий аутсорсинг (низкая управленческая сложность, близкая к core business)

Стратегический аутсорсинг (экстернализ. Процессы представляют высокую управленческую сложность.

Партнерство:

· Взаимное доверие

· Деловое сотрудничество

· Совместные инвестиции

· Совместное проектирование

· Разделение риска

Современные тенденции заключаются в передаче на аутсорсинг деятельности, связанные с core business, имеющей высокое стратегические значение и даже целые производственные процессы в целях концентрации ключевых ресурсов а предприятиях на отличит. компетентных.

SLA – serves level agreement (соглашение об уровне услуг)

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!