КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Леверидж и его роль в финансовом менеджменте

|

|

|

|

Создание и функционирование любого предприятия упрощенно представляют собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией леверидж. В экономическом смысле леверидж трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей.

Существуют три вида левериджа:

1. производственный леверидж,

2. финансовый леверидж,

3. производственно-финансовый леверидж

Производственный леверидж характеризуется соотношением между постоянными и переменными расходами в общей их сумме. Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Производственный леверидж – потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Финансовый леверидж - характеристика соотношения между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Финансовый леверидж характеризует взаимосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов (валового дохода)

Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов (структуры источников средств).

Компания, имеющая значительную долю заемного капитала, называется компанией с высоким уровнем финансового левериджа, или финансово зависимой компанией; компания, финансирующая свою деятельность только за счет собственных средств, называется финансово независимой.

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трех показателей: выручка, расходы производственного и финансового характера и чистая прибыль.

Анализ этой взаимосвязи, т. е. количественная оценка уровня левериджа, выполняется с помощью специального метода, известного в финансовом анализе как метод «мертвой точки».

Метод «Мертвой точки»

Метод «мертвой точки» (или критического объема продаж) применительно к оценке и прогнозированию левериджа заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. При анализе производственного левериджа под безубыточной понимается деятельность, обеспечивающая валовой доход. При анализе финансового левериджа оценивается трансформация валового дохода в прибыль.

Модель зависимости рассматриваемых показателей может быть построена графически или аналитически.

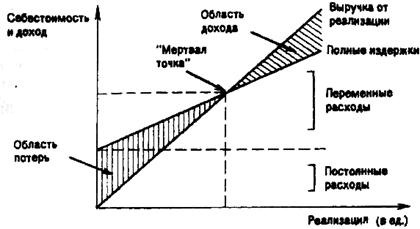

График расчета «мертвой точки»

Приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на предположении об их прямо пропорциональной зависимости. Такое предположение весьма условно. Многочисленные исследования показали, что зависимость носит нелинейный характер, поэтому график может быть трансформирован следующим образом.

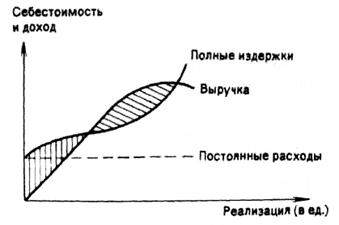

Графическое представление нелинейной

зависимости показателей

Данная зависимость показывает, что область дохода не является неограниченной — при достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

где

S — реализация в стоимостном выражении;

VC — переменные производственные расходы;

FC — условно-постоянные производственные расходы:

GI — валовой доход.

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем:

где k - коэффициент пропорциональности.

Тогда

Показатель S в этой формуле характеризует критический объем реализации в стоимостном выражении, поэтому, обозначив его за Sm, имеем:

В более наглядном виде путем перехода к натуральным единицам измерения получим следующую формулу:

,

,

Где Q — объем реализации в натуральном выражении;

р — цена единицы продукции;

v — переменные производственные расходы на единицу продукции;

Qc — критический объем продаж в натуральных единицах.

Знаменатель дроби в формуле называется удельным маржинальным доходом(с = р — v). Таким образом, экономический смысл критической точки предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме условно-постоянных расходов.

Для определения объема реализации в натуральных единицах (Qi), обеспечивающего заданный валовой доход (GI) используем следующую формулу:

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 631; Нарушение авторских прав?; Мы поможем в написании вашей работы!