КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ведение 11 страница

|

|

|

|

Теперь, когда мы знаем, чего стоит монопсонисту приобретение дополнительной единицы ресурса, можем определить, использование какого количества ресурса будет для него оптимальным.

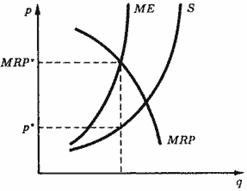

Равновесие монопсониста

Предположим, что некто скупил все заводы - потребители ресурса в хозяйстве и стал, таким образом, единственным покупателем этого ресурса. Кривая S на рис. 2 является кривой рыночного предложения сахарного тростника. Зная положение этой кривой, мы можем построить кривую предельных расходов ME, которая будет показывать величину дополнительных расходов монопсониста на приобретение дополнительной единицы ресурса. Кривая MRP на рис. 2 является кривой предельной выручки фирмы от использования дополнительной единицы этого ресурса.

Рис. 2. Равновесие монопсониста.

Оптимальное количество ресурса для этой фирмы определяется пересечением кривых ME и MRP Каждая дополнительная единица ресурса, используемая монопсонистом до этой точки, приносит ему больше, чем он должен заплатить за ее использование.

Обратите внимание, что цена ресурса устанавливается при этом на уровне p*, что меньше предельной выручки от использования этого количества ресурса.

Если бы все заводы принадлежали разным фирмам, то на рынке ресурса установилось бы другое равновесие при более высокой цене ресурса и большем объеме его продаж.

В заключение следует заметить, что на рынке с монопсонией нет кривой спроса (точно так же, как и на монопольном рынке нет кривой предложения). При этом один и тот же объем спроса может предъявляться при разных значениях цены в зависимости от положения кривой предложения ресурса.

Например, на рис. 3 изображены кривая предельной выручки от продажи предельного продукта MRP и два возможных положения кривой предложения ресурса (S1 и S2). Если кривой предложения является S1, то монопсонист выберет объем q* и цену p1.

Рис. 3. Отсутствие кривой спроса для монопсонии.

Если же кривой предложения является S2, то монопсонист выберет тот же объем q* при другом значении цены p2. Таким образом, функции, связывающей цену (в качестве аргумента) и объем предложения монопсониста (в качестве значения функции), не существует.

РАЗДЕЛ 2. Двусторонняя монополия на рынке ресурса

Ситуация на рынке, о которой пойдет речь в этом разделе, тоже еще не встречалась читателям. Эта ситуация называется двусторонней монополией и представляет собой сочетание монополии и монопсонии на одном рынке.

Двусторонняя монополия вовсе не является чем-то исключительным для хозяйства и может возникать как на рынках потребительских благ, так и на рынках ресурсов.

Например, государство является единственным покупателем некоторых благ, у которых может быть к тому же единственный производитель. Например, рынок солдатских шинелей - всего одна фабрика шьет обмундирование для армии, которое заказывает исключительно государство. Или "рынок" космических кораблей, которые приобретаются только государством и поэтому, естественно, предполагают двустороннюю монополию.

Двусторонняя монополия может легко возникать в условиях нерегулярных сделок - например, в каком-нибудь небольшом городке пришедший на торговую площадь покупатель, которому нужна, к примеру, козлиная шкура, может обнаружить среди множества продавцов различных благ одного-единственного продавца, у которого будет эта козлиная шкура. Если это единственный покупатель, предъявляющий спрос на козлиные шкуры, то перед нами - двусторонняя монополия.

Двусторонняя монополия может возникать достаточно часто, если всего одна фирма производит какие-то промежуточные блага, нужные тоже только одной фирме.

Каким же образом может устанавливаться равновесие при двусторонней монополии?

Нужно отметить, что перед нами стоит весьма нелегкая задача.

Неопределенность равновесия

На рынке со множеством продавцов и покупателей равновесие устанавливается в результате независимых действий продавцов и покупателей. Любой агент ориентируется на рыночную цену и принимает решение только об объеме покупок или продаж. При этом в результате общих действий агентов цена устанавливается таким образом, что объем спроса оказывается равен объему предложения. Когда на рынке только одна из сторон представлена единственным покупателем или продавцом, также существует единственное равновесие рынка. Монополист может устанавливать цену на продукт и (сразу или после нескольких попыток) устанавливает ее на таком уровне, что покупатели предъявляют спрос на такое количество продукта, какое ему наиболее выгодно. Аналогичной возможностью обладает монопсонист и тоже устанавливает такую цену, что производители предлагают ему ровно столько продукта, сколько нужно ему для получения максимальной прибыли. Но когда на рынке встречается монополист с монопсонистом, все происходит иначе. Обе стороны обладают возможностью назначать цену на продукт, зная, что никто не появится на этом рынке в качестве продавца или покупателя и не предложит другую. Более того, назначая цену, каждый из них ориентируется на определенный объем, при котором эта цена принесет ему возможно большую выгоду. Другими словами, каждый из них одновременно стремится выбрать и определенную цену, и определенное количество. Естественно, нет никакой гарантии, что их предпочтения совпадут. Скорее всего, будет наблюдаться обратная ситуация. Давайте рассмотрим условия производства некоторого промежуточного блага монополистом и условия использования его монопсонистом. Монополист имеет некоторые кривые предельных и средних затрат на производство этого блага (кривые МС и АС на рис. 4), а монопсонист имеет некоторые кривые предельной и средней выручки от использования этого блага в качестве ресурса (кривые MRP и ARP).

При этом:

ARP = TR / x,

где x - количество ресурса.

Какие цены и количества они могут предлагать друг другу? На этот вопрос невозможно дать однозначный ответ. Они могут действовать по совершенно различным принципам, которые и определят итоговое равновесие. Мы можем определить множество возможных точек равновесия, которые в принципе могут реализоваться, исходя из предположения, что фирмы соглашаются на сделку только в том случае, если их прибыль неотрицательная. Это множество точек отображается фигурой, которая ограничивается кривыми средних затрат и кривыми средней выручки от продажи продукта предельного ресурса (заштрихованная площадь на рис. 4). Любая из этих точек теоретически может стать результатом переговоров монополиста и монопсониста.

Рис. 4. Кривые затрат и выручки при двусторонней монополии.

Далее мы можем сказать, какая точка из этого множества будет наиболее выгодна для каждой стороны в отдельности.

Предположим, что у монополиста есть возможность выбрать точку из этого множества (при условии, что его партнер согласится на любой предложенный вариант). Кривая ARP для каждого возможного объема представляет максимально высокие цены, на которые в принципе может согласиться монопсонист. Поэтому рациональный монополист выберет одну из точек на кривой ARP. Поскольку кривая ARP является в данном случае аналогом кривой спроса, монополисту нужно построить кривую предельной выручки (это кривая MRP) и найти ее пересечение с кривой предельных затрат MC. Таким образом, из всего множества возможных точек равновесия наиболее выгодной для монополиста является точка ES. Монопсонист при этом получает прибыль, изображаемую площадью фигуры pS pB EB ES, а монопсонист не получает никакой прибыли вообще.

Если бы возможность выбора была у монопсониста (при условии, что монополист соглашается на любой вариант с неотрицательной прибылью), то он рассуждал бы аналогичным образом. Кривая AC показывает для каждого объема предложения минимальные цены, на которые согласится монополист. Она является аналогом кривой предложения, и монопсонисту нужно просто построить кривую предельных расходов (которая совпадет с кривой MC) и найти ее точку пересечения с кривой MRP Таким образом, из всего множества точек возможного равновесия монопсонист выбрал бы точку EB, в которой его прибыль была бы равна площади фигуры pS pB EB ES, а прибыль монополиста была бы равна нулю.

Но так как они определяют цену и количество совместным договором (за столом переговоров), точка равновесия не определена, если не сделать дополнительных предположений о принципах и условиях поведения обеих сторон. То есть определить характеристики этого рынка: 1) информированность участников сделки о затратах и выгодах друг друга; 2) порядок ведения переговоров; 3) "характеры" участников переговоров; 4) информированность и ожидания относительно будущего и т. д.

Сложность заключается в том, что выигрыш одного партнера обеспечивается за счет уменьшения прибыли другого.

Могут ли партнеры разрешить эту по сути конфликтную ситуацию, попытавшись найти какой-то компромисс, устраивающий обе стороны?

Один из вариантов компромисса заключается в том, что фирмы могут сговориться и максимизировать общую прибыль (возникнет квазикартель). Обратите внимание, что максимум этой прибыли достигается при том же самом значении, которое соответствует точкам EB и EB (величина прибыли будет измеряться площадью прямоугольника pS pB EB ES). А делит ее между участниками сделки цена этого промежуточного блага, которая может занимать любое положение между pS и pB. Возникает вопрос: каким образом договорятся обе стороны о цене ресурса (как они будут делить максимизированную прибыль)? Договориться они должны непременно - другого выбора у них нет.

Возможно, на переговорах фирмы решат прибегнуть к какому-нибудь критерию справедливости. Например, разделить прибыль пополам (найти середину отрезка ES EB). Или пропорционально затратам капитала.

В реальном хозяйстве при заключении сделки значительную роль будут играть характеры конкретных людей, пришедших на переговоры (например, склонность к риску, порядочность, жадность и т. д.), и принципы ведения бизнеса, которыми они руководствуются (например, "не обманешь, не продашь", "выгода должна быть взаимной" и т. д.).

Также чрезвычайно важна информированность партнеров о состоянии затрат друг друга.

Если существует асимметрия информации, то один партнер легко может обмануть другого (обладающего меньшим количеством информации), завысив свои затраты и получив более высокую прибыль.

Читатель сам может попытаться представить себе различные ситуации, которые в действительности могут иметь место за таким столом переговоров, и проанализировать, к каким результатам они могут привести.

РАЗДЕЛ 3. Рынки ресурсов: антимонопольная практика

Чистая монопсония, как и чистая монополия, в реальности встречается достаточно редко.

Однако если рассматривать этот тип рынка более широко, как рынок со значительной властью покупателя в вопросе установления цен и других условий покупки, то подобные случаи выявлялись в ходе расследований, проводимых российскими антимонопольными органами.

Следует отметить, что в действующем законе РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках" понятие "монопсония" прямо не приводится. Однако под определение доминирующего положения на товарном рынке попадают состояния, которые характеризуются наличием рыночной власти не только со стороны продавцов, но и со стороны покупателей товаров и услуг. Для определения наиболее характерного поведения предприятия-монопсониста вводится понятие монопольно низкой цены - это цена приобретаемого товара, устанавливаемая хозяйствующим субъектом, доминирующим на товарном рынке в качестве покупателя товара.

Монопсонист может манипулировать лишь ценой покупки и объемом закупок. Число способов, которыми он на практике может осуществлять это манипулирование, фактически безгранично. Приведем несколько случаев и проблем, связанных с рыночной властью покупателей, из практики работы антимонопольных органов.

Неоднократно регистрировались жалобы производителей сельскохозяйственной продукции на перерабатывающие предприятия. В ряде областей Центральной и Северо-Западной частей России антимонопольные органы рассматривали дела об антиконкурентном сговоре молокозаводов с целью занижения закупочных цен на молоко.

Эти случаи иллюстрируют один из возможных путей установления монопсонии - через соглашение конкурирующих покупателей. Рыночную власть перерабатывающих производств как покупателей сельскохозяйственного сырья объективно обусловливают следующие факторы:

- более высокий уровень концентрации в переработке молочного сырья в сравнении с его производством;

- некоторые свойства сырого молока (непродолжительность хранения, неудобства перевозки и т. п.) сужают экономические границы товарного рынка для продавца сырья, в то время как у покупателя в качестве взаимозаменяемого продукта сохраняется возможность использовать в технологическом процессе сухое молоко (длительного срока хранения и легко транспортируемое).

При этом относительно небольшое число хозяйствующих субъектов в сфере переработки облегчает антиконкурентный сговор, а определенный дефицит сырого молока заставляет его покупателей стремиться к заключению соглашения, устраняющего конкуренцию за поставщиков.

Помимо прямого сговора об уровне закупочных цен перерабатывающие предприятия могут пойти на сговор о разделении и закреплении поставщиков, что также выявлялось в ходе некоторых расследований антимонопольных органов. Материалы по одному из данной категории дел были представлены на семинаре британской Комиссии по справедливой торговле и британского Фонда "Ноу-хау", проходившем в Москве в октябре 1995 г.

Статистика закупочных цен и объемов закупок московскими молокозаводами сырья у сельскохозяйственных предприятий Московской области показала, с одной стороны, типичный для ценового сговора параллелизм в изменении цен с тенденцией к их снижению, а с другой - характерную для рынка с монопсонией ситуацию одновременного сокращения закупок сырья.

Так, на 03.03.1995 средняя закупочная цена литра молока у восьми московских молококомбинатов составила 1263 р., а на 20.07.1995 - 1043 р. С учетом инфляции реальная закупочная цена литра молока снизилась за этот период примерно на 40%. В то же время доля сырого молока, получаемого московскими молококомбинатами - участниками предполагаемого сговора от хозяйств Московской области, снизилась с 86.2 (на 07.04.1995) до 27.4% (на 04.05.1995).

Аналогичный случай был представлен на Международном семинаре по вопросам антимонопольного законодательства и конкурентной политики (Санкт-Петербург, 1995 г.) Антимонопольным комитетом Украины. Дело было возбуждено по жалобе районного Совета коллективных сельскохозяйственных предприятий о злоупотреблении властью покупателя со стороны Сосницкого сырозавода (Черниговская область). Доля Сосницкого сырозавода на рынке услуг по переработке молока в границах Сосницкого района составляла 62%. Злоупотребление проявлялось:

- в навязывании условий договоров, ставящих отдельные сельскохозяйственные предприятия в невыгодное положение по сравнению с их конкурентами;

- в навязывании низких (ниже себестоимости) закупочных цен (молоко 1-го сорта - 10 тыс. крб. за литр, сливки 1-го сорта - 20 тыс. крб. за литр при их себестоимости молока в среднем по хозяйствам 15 тыс. крб. за литр).

Имели место также случаи отказа ответчика от закупки молока у районных сельскохозяйственных предприятий при отсутствии у них альтернативной возможности сбыта своей продукции.

Монопсония на рынке по переработке сельскохозяйственной продукции была также выявлена Адыгейским территориальным управлением ГКАП России. На упомянутом выше семинаре был представлен случай злоупотребления рыночной силой со стороны ТОО "Табачник", занимающего доминирующее положение на товарном рынке по ферментации табака и закупке табачного сырья Республики Адыгея. Дело было возбуждено по инициативе антимонопольных органов, которые начали расследование в связи с выявленным резким сокращением площадей под посевы табака в республике. Так, в 1993 г. в Республике Адыгея было задействовано 455 га земельных угодий и выращено 237 т табачного сырья, в 1994 г. - 292 га и выращено 154 т, в 1995 г. выращено рассады только на 145 га посадочных площадей.

Экономический анализ деятельности ТОО "Табачник" показал, что при общем сокращении объемов производства и загрузки производственных мощностей наблюдался рост прибыли предприятия.

Объем производства товарной продукции ТОО "Табачник" в 1994 г. по сравнению с 1993 г. снижен в 3.7 раза; в I квартале 1995 г. по сравнению с соответствующим периодом 1994 г. наблюдался незначительный подъем производства, однако темпы его роста отставали от темпов роста прибыли предприятия на 55.2%. Кроме того, закупочные цены на сырье предприятие держало ниже закупочных цен заводов по переработке табака в сходных по климатическим условиям регионах. Например, средняя закупочная цена, сложившаяся на ТОО "Табачник" в I квартале 1995 г., составила 1196 тыс. р. за 1 т, что на 11% ниже, чем на Дагомысском табачно-ферментационном заводе. За этот же период средняя отпускная цена ТОО "Табачник" составила 2576 тыс. р. за 1 т.

В результате занижения закупочных цен ТОО "Табачник" смогло получить дополнительную прибыль за счет продавцов табачного сырья, для которых в результате установленных монопольно низких цен выращивание табака становилось убыточным. В 1994 г. себестоимость выращенного хозяйствами Республики Адыгея табачного сырья в 1.3 раза превысила доходы, полученные от его реализации, а, например, в Майкопском районе соответственно в 3.1 раза.

В некоторых случаях рыночная власть покупателя складывается в результате деятельности государства как поставщика определенного типа услуг. В качестве одного из примеров если не строгой монопсонии, то определенной рыночной власти заказчика можно привести влияние государства на рынок страховых услуг по обязательным видам страхования и некоторым видам страхования, которые вводятся актами местных органов власти.

Например, введение в Санкт-Петербурге обязательного страхования сдаваемого городом в аренду жилого и нежилого фонда и планируемое планируемое внедрение общегородской системы страхования муниципального жилья существенно изменят структуру спроса на соответствующих рынках услуг. Страховые компании окажутся перед лицом контрагента, обладающего реальной рыночной властью и способностью диктовать свои условия.

Что же касается двусторонних монополий, то в качестве предпосылки для их возникновения выступает, как правило, "законсервированная" схема сложившихся кооперационных связей. В случае чрезмерной специализации производства и отсутствия активной маркетинговой политики предприятия часто оказываются в тесной технологической связи со своими традиционными партнерами. В этом случае можно говорить, что при отсутствии товара-субститута устанавливаются монополия поставщика и монопсония покупателя. Однако такие устоявшиеся ситуации в практике работы антимонопольных органов проявляют себя, лишь когда равенство рыночной силы контрагентов по каким-либо причинам нарушается.

Такими причинами могут быть:

- технологический "прорыв" одного из партнеров (например, внедрение нового технологического процесса, позволяющего использовать альтернативные ресурсы либо диверсифицировать производство);

- расширение границ товарного рынка за счет активного маркетинга, развития транспортной системы либо технологии транспортировки;

- изменения механизма госрегулирования соответствующего рынка.

На семинаре по практике применения антимонопольного законодательства, проведенном ГКАП России и Международным институтом права (Санкт-Петербург, 1995 г.), территориальное управление по Вологодской области представило дело по нарушению антимонопольного законодательства заводом "Аммофос". С жалобой в управление обратилось предприятие "Азот", созданное для переработки отходов Череповецкого металлургического комбината.

При производстве кокса на комбинате образуются попутные газы, которые служат основой для производства жидкого азота.

Производственный процесс на Череповецком комбинате и предприятии "Азот" носит непрерывный характер, в связи с чем между ними был проведен газопровод протяженностью 0.5 км, а для оперативной реализации произведенного продукта был построен трубопровод длиной 10 км поставки жидкого азота с завода "Азот" на завод "Аммофос", производящий суперфосфатные удобрения, которые в больших объемах поступают на экспорт.

Монопсония завода "Аммофос" по закупкам жидкого азота носила сезонный характер.

Недовольное низкими закупочными ценами предприятие "Азот" стало отправлять свою продукцию в цистернах в другие регионы России и страны Балтии, что было выгодно, несмотря на более высокие транспортные расходы. Однако в силу особенностей продукта такой способ его транспортировки на дальние расстояния возможен только в зимнее время. В теплое время года единственным реальным покупателем продукции предприятия оставался завод "Аммофос", который, пользуясь своей рыночной властью, на этот период снижал закупочные цены в среднем на 25%. Следует упомянуть, что еще до вмешательства в данную ситуацию антимонопольных органов заявитель предпринял шаги по снижению технологической зависимости от покупателя, начав строительство собственного перерабатывающего цеха. Завод "Аммофос" также осуществил ответные шаги, начав скупку акций предприятия "Азот". Подобные ситуации в итоге часто приводят к объединению предприятий. Известен весьма интересный пример того, как посредник в передаче электроэнергии может быть монопсонистом и монополистом.[1] У автозавода ГАЗ в Нижнем Новгороде есть собственная ТЭЦ и принадлежащий ему велосипедный завод, который находится через дорогу от него. Их соединяет провод длиной 50 м, принадлежащий "Нижновэнерго". Так, чтобы поставить свою энергию на свой же велосипедный завод, ГАЗ продает ее "Нижновэнерго", который прогоняет ее через 50-метровый провод и берет двойную цену.

Для ухода от подобных абсурдных положений предлагается выделить все сети в единую транспортную систему под контролем государства, а производители электроэнергии будут конкурировать между собой.

[1] Известие. 1997. 19 марта. С2.

РАЗДЕЛ 4. Монопсония Советского государства на рынке зерна 1926 г.

Если монопсоническую власть на рынке отдельного блага получает государство, оно тоже может воспользоваться этим, чтобы получить выгоду за счет снижения цены. Интересный пример такой монопсонии государства можно обнаружить, если обратиться к истории советского рынка зерна во времена нэпа.

Структура советского рынка зерна в середине 20-х гг.

Рынок зерна в России 1920-х гг. характеризовался крайней неэластичностью спроса и предложения. В третьей графе таблицы представлена структура рыночного спроса на зерно в СССР в 1925 г.[2] Самым крупным потребителем зерна была мукомольная промышленность (38% общего объема спроса). Спрос на зерно со стороны мукомолен был устойчивым, так как мука и выпеченный из нее хлеб составляли основу продовольственного рациона как сельского, так и городского населения страны.

Структура рынка зерна в России в 1925 г. (млн пуд.)

| I | Рынок ресурса | Фирмы | Рынок благ | |||

| продавцы | покупатели продавцы | покупатели | ||||

| много | двусторонняя конкуренция | много | двусторонняя конкуренция | много | ||

| Ia | « | смешанная структура | « | двусторонняя конкуренция | « | |

| несколько | олигополия | « | ||||

| одна | монополия | « | ||||

| домашние хозяйства | ||||||

| II | один | монополия | много | двусторонняя конкуренция | много | |

| III | много | монополия | одна | монополия | « | |

| IV | один | двусторонняя монополия | « | монополия | « | |

Другим источником спроса на непереработанное зерно был экспорт (28%). Начиная с 1923 г. единственный советский экспортер того времени - государство - неизменно определял годовой экспортный план в 300 млн пуд. и выше, а заготовительные организации получали соответствующие задания и кредиты Госбанка. Целью экспорта было получение иностранной валюты, крайне необходимой для обеспечения индустриализации, и поэтому государство было вынуждено продавать зерно на экспорт по любым ценам.

Спрос крестьян на зерно (25%) складывался из покупок сельского населения потребляющих районов, неурожайных районов, а также из покупок среднего и беднейшего крестьянства благополучных районов, которому не хватало собственного зерна для самообеспечения до нового урожая.

Предложение зерна крестьянскими хозяйствами (а они были практически единственными производителями хлеба в СССР 20-х гг.) было тоже крайне неэластично. Целью продажи крестьянами своей продукции выступало получение не прибыли, а определенной суммы денег, необходимой для выполнения обязательств перед государством и приобретения продуктов, производство которых невозможно наладить в собственном хозяйстве. При этом крестьянское производство европейской части СССР и Сибири носило монокультурный (зерновой) характер, и зерно было единственным товаром, который крестьяне могли предложить в достаточно большом количестве.

Более того, чем более высокой была рыночная цена крестьянской продукции, тем меньшим был объем продукции, который нужно было продать, чтобы получить заданную сумму денег. Следовательно, в коротком периоде, когда величина налогообложения крестьянских хозяйств и уровень цен на необходимые им промтовары оставались неизменными, кривая предложения зерна крестьянами могла вообще иметь отрицательный наклон.[3]

Существенную особенность рынка зерна составляло то, что для его нормального функционирования были необходимы посредники, которые скупали бы зерно у огромного числа разбросанных по селам и деревням страны крестьян и продавали его конечным "потребителям" - мукомольням и государству.

Если бы посредник был всего один, то он мог бы в определенных пределах понизить закупочную цену для производителей и повысить продажную цену для потребителей без изменения объема продаж этого промежуточного блага (и спрос, и предложение были крайне неэластичны).

Была ли возможность появления такого посредника?

Борьба государства за монопсонию на рынке зерна

Претендентом на роль единственного посредника на рынке зерна в конкретных условиях "России нэповской" являлось государство.[4] Оно действительно было сильно заинтересовано в устранении других посредников, но не ради повышения цены зерна для покупателей (мукомолен), так как это привело бы к росту цены хлеба, что для "рабоче-крестьянской власти" грозило политическими осложнениями. Главной целью было занижение цены зерна для его производителей.

Зерно было необходимо государству для экспорта, и монополия внешней торговли, введенная еще в 1918 г., исключала здесь какую-либо конкуренцию. Правда, за годы войны и революции Россия полностью ушла с мирового хлебного рынка, и ее место было быстро занято США и Канадой. К середине 20-х гг. совокупный спрос на зерно на международном рынке с избытком покрывался заокеанскими экспортерами без участия СССР. Уже одно это обстоятельство делало возможным возвращение русского хлеба на мировой рынок только при условии, что его цена будет ниже средней мировой. С 1920 г. мировой хлебный рынок вступил в длительную фазу понижения цен. Интересы советского экспортера требовали, чтобы внутренние цены (по которым происходила закупка) были ниже мировых.

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!