КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

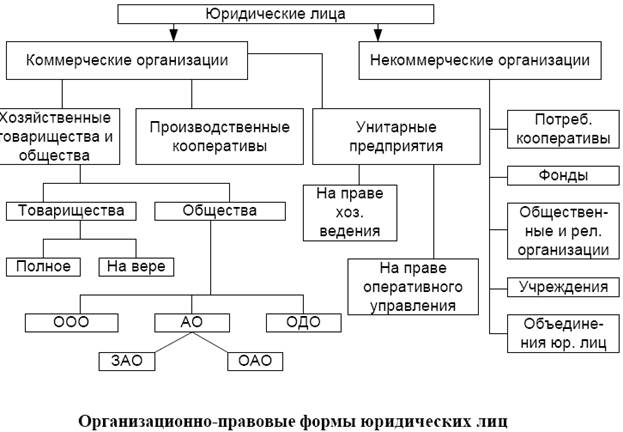

По организационно-правовым формам

|

|

|

|

Краткая характеристика и классификация организаций

Главным объектом рассмотрения в данном курсе является организация, как первичное звено в системе общественного производства.

Организация – самостоятельная хозяйственная единица, осуществляющая на свой риск деятельность на территории данного государства, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг и подчиняющаяся законам и подзаконным нормативным актам этого государства.

Предмет изучения экономики организации:

· Изучение некоторых вопросов организации предприятий;

· Закономерности функционирования предприятий;

· Взаимодействие предприятий с внешней средой;

· Условия применения и потребления ресурсов основного и оборотного капитала и рабочей силы;

· Характеристика результатов деятельности.

Самостоятельность организации как хозяйствующего субъекта выражается в единстве систем использования материальных, трудовых, финансовых и интеллектуальных ресурсов.

Производственное предприятие характеризуется производственно-техническим, организационным, экономическим и социальным единством.

Производственно-техническое единство определяется комплексом средств производства, обладающих технологическим единством и взаимосвязью отдельных стадий производственных процессов, в результате которых используемые на предприятии сырье и материалы превращаются в готовую продукцию. Также они позволяют оказывать услуги и выполнять определенные работы на стороне с целью извлечения прибыли.

Организационное единство определяется наличием единого коллектива и единого руководства, что находит отражение в общей и организационной структуре предприятия.

Экономическое единство определяется общностью экономических результатов работы (объемом реализованной продукции, уровнем рентабельности, массой прибыли, фондами предприятия и т. д.), и главное — извлечение прибыли выступает в качестве основной цели деятельности.

Организация — прежде всего не производственная, не экономическая, а социальная единица. Предприятие — это коллектив людей различной квалификации, связанных определенными социально-экономическими целями и интересами, а извлечение прибыли служит основой для удовлетворения потребностей (как материальных, так и духовных) всего коллектива.

Организация - не только хозяйствующий субъект экономики, но и юридическое лицо.

Юридическим лицом признается организация, которая (признаки юридического лица):

· имеет обособленное имущество в собственности, хозяйственном ведении или оперативном управлении;

· отвечает имуществом по своим обязательствам;

· может от своего имени приобретать имущественные и личные неимущественные права;

· может нести обязанности;

· может быть истцом и ответчиком в суде;

· имеет самостоятельный баланс или смету.

Юридическое лицо подлежит государственной регистрации и действует либо на основании устава, либо учредительного договора и устава, либо только учредительного договора. В уставе отражаются организационная и правовая форма предприятия (фирмы), его наименование, почтовый адрес, предмет и цель деятельности, уставный капитал, порядок распределения прибыли, органы контроля, перечень и местонахождение структурных единиц, входящих в состав фирмы, условия ее реорганизации и ликвидации.

В зависимости от целей деятельности всякое юридическое лицо относится к одной из двух категорий — коммерческая организация или некоммерческая организация.

Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной целью. Некоммерческая организация не ставит цели извлечения прибыли и не распределяет ее между участниками.

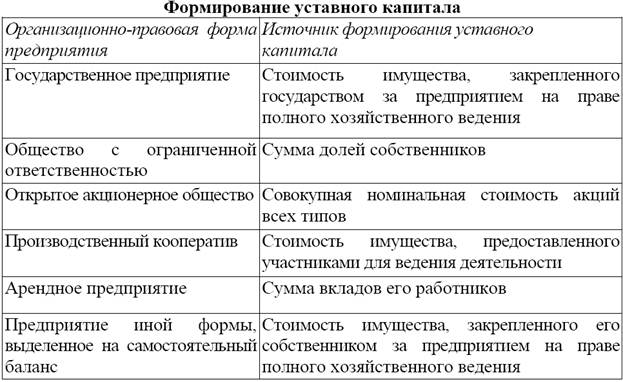

Юридические лица должны иметь уставный капитал, самостоятельный баланс и смету. Уставный капитал — фиксированная сумма основного и оборотного капитала предприятия. Он образуется на момент его создания и находится в распоряжении предприятия на протяжении всего срока функционирования. Минимальный размер уставного капитала для открытых акционерных обществ и предприятий с иностранными инвестициями равен 100000 рублей, для остальных организационно-правовых норм — 10000 рублей.

В зависимости от организационно-правовой формы предприятия его уставный (складочный) капитал формируется за счет различных источников.

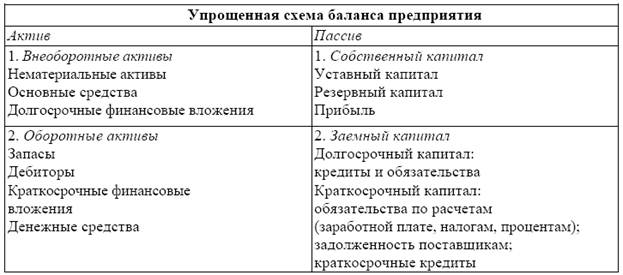

Уставный капитал предприятия является основным источником собственных средств и в денежной форме представляет пассивы предприятия, а в производительной форме — его активы. Активы и пассивы предприятия сбалансированы, т. е. всегда равны, что отражается в балансе предприятия. Упрощенная схема баланса предприятия выглядит следующим образом:

Упрощенную схему баланса предприятия можно кратко записать в виде формулы:

Собственный капитал = Актив баланса — Заемный капитал.

Классификация организаций

Организации могут классифицироваться по ряду признаков. Классификация имеет важное значение при разработке для однородных предприятий типовой документации, применении типовых конструктивных и технологических решений, производственной структуры и других целей.

Существуют различные факторы, в соответствии, с которыми организации подразделяются на группы. Наиболее существенны следующие факторы классификации:

· организационно-правовая форма,

· используемые ресурсы,

· отраслевая принадлежность,

· размер предприятия.

См. классификацию выше.

2. По отраслевой принадлежности (причина – разное законодательство, контроль за макроэкономической структурой).

В соответствии с отраслевой принадлежностью предприятия подразделяются на:

· промышленные предприятия, которые осуществляют добычу и переработку полезных ископаемых, и производство товаров,

· торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции,

· банки, которые собирают финансовые средства и предоставляют кредиты,

· транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств,

· страховые организации, которые осуществляют страхование от различных видов рисков,

· предприятия в сфере услуг, например, гостиницы, консалтинговые фирмы и другие.

Классификация имеет место в двух документах:

1) Международная стандартная отраслевая классификация видов деятельности (МСОК)

2) Общероссийский классификатор видов экономической деятельности (ОКВЭД)

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 576; Нарушение авторских прав?; Мы поможем в написании вашей работы!