КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели движения, состояния и эффективности использования основных фондов

|

|

|

|

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисленных амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

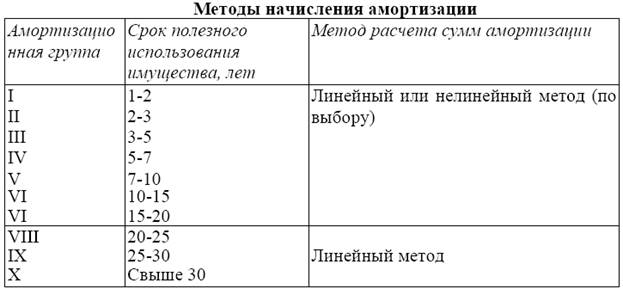

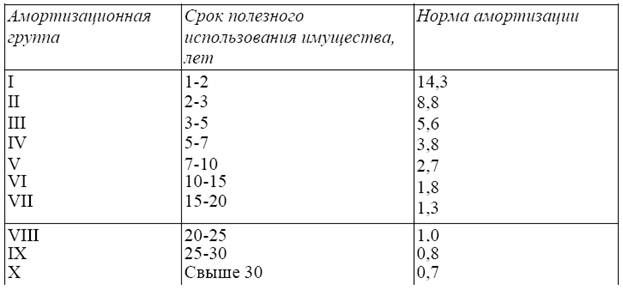

В соответствии с Правилами ведения бухгалтерского учета предприятия могут использовать все четыре метода начисления годовой амортизации. Однако для целей налогообложения прибыли, согласно Налоговому кодексу РФ (часть 2), годовая амортизация начисляется двумя методами — линейным или нелинейным.

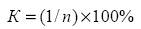

При расчете суммы амортизации линейным методом используется формула

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев.

Начисление амортизации нелинейным методом производится по формуле

Где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

Наличие основных фондов в целом и их отдельных компонентов может быть определено на дату и за период. (Моментные и интервальные показатели). В течение года происходит движение основных фондов, связанное с их поступлением и выбытием.

Данные для экономического анализа ОФ можно получить в бухгалтерии – первоначальная (восстановительная), остаточная стоимости, амортизация.

Показатели движения, состояния и эффективности использования, как правило, рассчитываются только для основных средств.

Для основных средств документ: Карточка учёта движения ОС форма №ОС-12.

Наличие и движение ОС показывают ежемесячно.

Стоимость на конец периода определяется по балансовой схеме:

где

Фк – стоимость ОС на конец периода;

Фн – стоимость ОС на начало периода;

Фп – стоимость поступивших ОС;

Фв – стоимость выбывших ОС.

По данным предприятий о наличии, амортизации и движении ОС рассчитываются показатели, имеющие значение для оценки производственного потенциала фирмы.

Показатели движения ОС:

1. Коэффициент поступления (ввода):

2. Коэффициент обновления:

3. Коэффициент выбытия ОС:

4. Коэффициент ликвидации:

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 475; Нарушение авторских прав?; Мы поможем в написании вашей работы!