КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6.5 Инвентаризация и переоценка производственных запасов

|

|

|

|

1. Создание резервов под снижение себестоимости

2. Инвентаризация ТМЦ

- 1 -

Организации вправе образовывать в конце отчетного года резервы под снижение стоимости материальных ценностей по тем материально-производственным запасам, которые морально устарели или частично потеряли свое первоначальное качество либо рыночная стоимость (стоимость продажи) которых снизилась.

Резервы образуются за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если фактическая их себестоимость ниже текущей рыночной стоимости.

Резервы могут создаваться под снижение стоимости материальных ценностей (сырья, материалов, топлива и т. п.), готовой продукции, товаров.

Учет резервов ведется на пассивном счете 14 «Резервы под снижение стоимости материальных ценностей». Образование резервов производится в конце отчетного года и учитывается записью: Д-т сч. 91 К-т сч. 14.

В бухгалтерском балансе сумма резервов отдельно не отражается, а учитывается при составлении соответствующих строк по материально-производственным запасам путем вычитания суммы созданного резерва из стоимости материальных ценностей, числящихся в бухгалтерском учете.

В начале периода, следующего за периодом, в котором резервы образованы, зарезервированная сумма восстанавливается путем увеличения внереализационных доходов записью: Д-т сч. 14, К-т сч. 91.

Аналитический учет по счету 14 ведется по каждому резерву.

Для целей исчисления налога на прибыль суммы резервов под снижение стоимости материальных ценностей в налоговую базу не включаются.

|

|

|

- 2 -

Положение о бухгалтерском учете и отчетности обязывает предприятия проводить инвентаризацию товарно-материальных ценностей:

· не менее одного раза в год по состоянию на 1 октября отчетного года с целью объективного отражения состояния этих средств в годовом отчете;

· при смене материально ответственных лиц;

· при стихийных бедствиях и других чрезвычайных ситуациях;

· при выявлении фактов хищения, злоупотребления и порчи имущества;

· при реорганизации или ликвидации организации;

· при преобразовании государственного или муниципального унитарного предприятия.

Основная цель инвентаризации — выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении.

Инвентаризация материалов осуществляется инвентаризационной комиссией, состоящей из компетентных лиц, назначаемых приказом руководителя предприятия при обязательном участии материально ответственного лица.

Складские операции в момент инвентаризации не производятся.

Заведующий складом дает расписку в том, что все документы склада записаны в карточку учета материалов и сданы в бухгалтерию предприятия.

При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет подсчет, взвешивание каждого вида материалов и полученные результаты записывает в инвентаризационную опись.

Опись подписывают члены комиссии и материально ответственное лицо.

Данные инвентаризационных описей используются для составления сличительной ведомости, в которой фактические данные описей сопоставляются с учетными данными.

Комиссия устанавливает характер, причины выявленных расхождений или порчи материалов и определяет порядок регулирования разницы и возмещения потерь.

Независимо от причин возникновения все недостачи производственных запасов по фактической себестоимости списывают с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей»:

|

|

|

Д-т 94 К-т 10.

Недостачи материалов в пределах норм естественной убыли списывают на издержки производства или обращения:

Д-т 20, 26, 44 К-т 94.

Недостачи сверх норм естественной убыли, потери от порчи, а также похищенные ценности списывают на счета виновных лиц:

Д-т 73/2 К-т 94.

Стоимость недостающих ценностей, взыскиваемых с виновных лиц, определяется исходя из рыночных цен, действующих в данной местности на день причинения ущерба. Сведений о рыночных ценах можно получить в органах ценообразования или органах государственной статистики.

Разница между фактической себестоимостью материалов и их стоимостью по рыночным ценам, подлежащая взысканию, списывается на счет 98 «Доходы будущих периодов»:

Д-т 73/2 К-т 98/4.

По мере погашения задолженности, учтенной на счете 73/2, соответствующая сумма разницы списывается со счета 98/4 на счет 91 «Прочие доходы и расходы»:

Д-т 98/4 К-т 91/1.

Ценности, оказавшиеся в излишке, подлежат оприходованию с отнесением на доходы организации:

Д-т 10 К-т 91/1.

Некомпенсируемые потери материальных ценностей от стихийных бедствий относятся на результаты хозяйственной деятельности организации:

Д-т 99 К-т 10.

Когда конкретные виновники не установлены, недостачи относят в состав прочих расходов:

Д-т 91/2 К-т 94.

Вопросы для самоконтроля

1. Каков порядок проведения инвентаризации ТМЦ?

2. Какими документами оформляются результаты инвентаризации материалов?

3. Какими бухгалтерскими записями отражаются результаты инвентаризации материалов?

4. Каким образом происходит удержание с материально-ответственного лица недостачи материалов?

5. Как образуется резерв под снижение стоимости материальных ценностей?

Раздел 7. УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Тема 7.1 Учет труда и его оплаты в организациях (предприятиях)

1. Законодательные и нормативные документы по учету труда и заработной платы

2. Задачи учета труда и заработной платы

3. Организация учетного процесса личного состава и расчетов с персоналом по оплате труда

4. Документы по учету труда и его оплаты

5. Рабочее время

6. Организация оплаты труда

7. Виды, формы и системы оплаты труда

|

|

|

8. Доплаты и надбавки

9. Расчет среднего заработка

10. Синтетический и аналитический учет расчетов с персоналом по оплате труда

- 1 -

Нормативно-правовая база учета расчетов с персоналом по оплате труда

| - Наименование нормативного документа | - Регламентационные основы |

| - 1.Гражданский кодекс РФ - № 51-ФЗ от 30 ноября 1994 г., (в посл. ред. № 68 -ФЗ от 13. 05 2008г). - | - Регламентирует гражданские правоотношения между физическими и юридическими лицами, определяет основные положения трудовых договоров |

| - 2.Налоговый кодекс РФ № 117-ФЗ от 5 августа 2000 г., (в посл. ред. № 55 – ФЗ от 30. 04. 2008г.). | - Регулирует права и обязанности налогоплательщиков, отношения по установлению и взиманию налогов с доходов физических лиц, определяет основания по исчислению налогооблагаемой базы для получения налоговых вычетов, регламентирует порядок исчисления и уплаты единого социального налога |

| - 3.Трудовой кодекс РФ № 197-ФЗ от 30 декабря 2001 г., (в посл. ред. № 13- ФЗ от 28.02.2008г). | - Определяет цели, задачи и принципы правового регулирования трудовых отношений. Раскрывает понятие социального партнерства в сфере труда. - Регулирует порядок заключения, изменения и прекращения трудового договора. Характеризует понятия рабочего времени, времени отдыха. - Определяет требования к порядку исчисления основной оплаты труда, компенсационных выплат и урегулирование трудовых споров. |

| - 4.Семейный кодекс РФ № 140-ФЗ от 15 ноября 1997 г., (в посл. ред. № 194-ФЗ от 21. 07. 2007г.). - | - Регулирует семейные правоотношения и порядок начисления, уплаты задолженности по исполнительному взысканию. |

| - 5. Федеральный закон №129-ФЗ «О бухгалтерском учете» от 21.11.96 г. (в пос. ред. от 03.11.2006г.) | - Раскрывает организационные и методические подходы к ведению бухгалтерского учета |

| - 6. Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (ред. от 13.05.2008) | - Определяет требования к организации учета исполнительных листов. - |

| - 7.Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2008 год» № 234-ФЗ от 19 декабря 2006 г. (с изм. от 22.03.2007). | - Устанавливает минимальный и максимальный размер компенсационных выплат производимых за счет средств фонда социального страхования |

| - 8. Приказ МФ РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» № 94 н от 31 октября 2000 г. (в ред. Приказа Минфина РФ от 18.09.2006). | - Определяет порядок отражения хозяйственных операций на счетах бухгалтерского учета - |

| - 9. Приказ МФ РФ «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 № 33 н от 6 мая 1999 (в ред. Приказов Минфина РФ от 27.11.2006). | - Устанавливает правила формирования в бухгалтерском учете информации о расходах организации - |

| - 10. Приказ МФ РФ «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 № 32 н от 6 мая 1999 г. (в ред. Приказов Минфина РФ от 27.11.2006). | - Устанавливает правила формирования в бухгалтерском учете информации о доходах организации - |

| - 11. Приказ МФ РФ «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 № 43 н от 6 июля 1999 г. (в ред. Приказов Минфина РФ от 18.09.2006). | - Устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организации - |

| - 12. Постановление Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» № 1 от 5 января 2004 г. | - Устанавливает унифицированные формы по учету труда и заработной платы, порядок их заполнения |

| - 13. Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» № 922 от 24.12.2007г. | - Определяет порядок исчисления средней заработной платы для компенсационных выплат, предусмотренных ТК РФ. |

| - 14. Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13 июня 1995 г.). | - Устанавливают порядок проведения и оформления результатов инвентаризации обязательств организации в части расчетов с персоналом по оплате труда |

| - Локальные нормативные документы | |

| - 1. Положение об оплате труда работника | - Определяет правила начисления заработной платы работникам предприятия |

| - 2. Положение о премировании работников | - Определяет порядок применения и начисления материального поощрения работников предприятия |

| - 5.Правила внутреннего трудового распорядка | - Определяет основные трудовые права и обязанности работников, режим труда и отдыха работающих |

| - 6.Трудовой договор | - Определяет трудовые отношения между работником и работодателем на предприятии, в частности права и обязанности работника и работодателя, условия оплаты труда |

| - 7.Коллективный договор | - Регулирует трудовые и социально-экономические отношения между работодателем и работниками предприятия, определяет обязанности сторон |

| - 8. Приказ об учетной политике | - Определяет организацию и методику учета личного состава и расчетов с персоналом по оплате труда |

|

|

|

- 2 -

Понятие «заработная плата» охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральной форме (независимо от источников финансирования), включая денежные суммы, начисленные в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т. д.).

Трудовые доходы каждого работника определяются по их личным вкладам с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством.

Учет заработной платы должен быть организован таким образом, чтобы способствовать повышению производительности труда, улучшению организации нормирования труда, полному использованию рабочего времени, укреплению дисциплины труда, повышению качества продукции, работ, услуг.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Важнейшие его задачи:

· своевременное документальное отражение фактических затрат труда;

· точное отражение объемов выполненных работ или выхода продукции и использованного рабочего времени;

· контроль за правильностью применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

· контроль за количеством труда, вложенным каждым работником хозяйства, с целью точного исчисления заработка и выплаты его в установленные сроки;

· контроль за использованием установленного фонда оплаты труда и численности работников хозяйства по их категориям;

· соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающего правильность исчисления затрат на объектах учета;

· широкое применение прогрессивных форм организации и оплаты труда, в том числе в условиях подрядных и арендных отношений.

- 3 -

Организацию учетного процесса личного состава и расчетов с персоналом по оплате труда в организации можно представить следующими этапами:

1. Формирование локальных нормативных документов по оплате труда.

2. Заключение трудовых договоров между работодателем и работником предприятия.

3. Оформление первичных документов по учету личного состава. Утвержденные унифицированные формы первичных документов по учету личного состава представлены в таблице.

| Наименование формы | Номер формы |

| 1. Приказ (распоряжение) о приеме работника (работников) на работу | Т-1 (Т-1а) |

| 2. Личная карточка работника | Т-2 |

| 3. Личная карточка государственного (муниципального) служащего | Т-2ГС (МС) |

| 4. Штатное расписание | Т-3 |

| 5. Учетная карточка научного, научно-педагогического работника | Т-4 |

| 6. Приказ (распоряжение) о переводе работника (работников) на другую работу | Т-5 (Т-5а) |

| 7. Приказ (распоряжение) о предоставлении отпуска работнику (работникам) | Т-6 (Т-6а) |

| 8.График отпусков | Т-7 |

| 9. Приказ (распоряжение) о прекращении (расторжении) трудового договора (увольнении) с работником (с работниками) | Т-8 (Т-8а) |

| 10. Приказ (распоряжение) о направлении работника (работников) в командировку | Т-9 (Т-9а) |

| 11. Командировочное удостоверение | Т-10 |

| 12. Служебное задание для направления в командировку и отчет о его выполнении | Т-10а |

| 13. Приказ (распоряжение) о поощрении работника (работников) | Т-11 (Т-11а) |

4. Учет труда работника и начисление заработной платы в соответствии с выбранной формой оплаты труда в локальных нормативных документах. К важнейшим из них относятся: коллективный договор, положение об оплате труда, положение о премировании.

Коллективный договор – это правовой акт, регулирующий социально-трудовые отношения в организации и заключаемый работниками и работодателем в лице их представителей. Коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных подразделениях. В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда, более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями.

В последние годы получила широкое распространение разработка и утверждение положений по оплате труда. Действующее трудовое законодательство не обязывает работодателей разрабатывать и утверждать отдельный локальный документ, регулирующий исключительно вопросы оплаты труда наемных работников. Соответствующие нормы могут быть закреплены в коллективном договоре. Целью разработки и утверждения отдельного положения об оплате труда может быть определение форм и систем оплаты труда, установление критериев для начисления оплаты труда в повышенном размере, в конечном итоге – усиление материальной заинтересованности работников в количестве и качестве труда.

5. Учет расчетов с персоналом по оплате труда путем обобщения первичной документации в учетных регистрах. Систематизация первичной документации по оплате труда может производиться с использованием следующих форм бухгалтерского учета: журнально-ордерной и автоматизированной.

Так как, среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда, то для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета на предприятии выступают, сотни человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных. Особенно затрудняют работу бухгалтера по начислению заработной платы частые изменения правил расчета НДФЛ, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухгалтерском учете начисление, удержание и перечисление данного вида в бюджет. Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства.

Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды. Чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать более современную автоматизированную систему, предназначенную для расчета зарплаты. Самыми распространенными и востребованными программными продуктами являются разработки фирмы 1С. К таким разработкам можно отнести: 1С. «Зарплата + Кадры 7.7»; 1С: «Зарплата и Управление Персоналом 8.0».

- 4 -

Для учета расчетов с персоналом по оплате труда используются унифицированные формы первичной

| - Наименование форм | - Номер формы |

| - 1. Табель учета использование рабочего времени и расчета оплаты труда | - Т-12 |

| - 2. Табель учета использования рабочего времени | - Т-13 |

| - 3.Расчетно-платежная ведомость | - Т-49 |

| - 4. Расчетная ведомость | - Т-51 |

| - 5. Платежная ведомость | - Т-53 |

| - 6. Журнал регистрации платежных ведомостей | - Т-53а |

| - 7. Лицевой счет (лицевой счет (счет)) | - Т-54 (Т-54а) |

| - 8. Записка-расчет о предоставлении отпуска работнику | - Т-60 |

| - 9. Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) | - Т-61 |

| - 10. Акт о приемке работ, выполненных по срочному договору, заключенной на время выполнения определенной работы | - Т-73 |

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением) применяется форма № Т-3 «Штатное расписание». Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного – двух лет.

- 5 -

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени.

В зависимости от продолжительности различают следующие виды рабочего времени.

Нормальная продолжительность рабочего времени работников не может превышать 40 часов в неделю (ст. 91 ТК РФ). Эта норма определена Трудовым кодексом в качестве исходной, и именно исходя из этого общеустановленного правила должна исчисляться меньшая норма рабочего времени, предусмотренная для некоторых категорий работников. Кроме того, производной от этой нормы является продолжительность рабочего времени за другие периоды: день, месяц, квартал, год. Продолжительность рабочей недели, рабочего дня и количества рабочих дней в определенном календарном периоде исчисляется расчетным путем.

Эта общая норма должна выполняться сторонами трудового договора независимо от формы собственности организации, где осуществляются трудовые отношения.

В соответствии с действующим порядком норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из следующей продолжительности ежедневной работы (смены):

· при 40-часовой рабочей неделе – 8 часов;

· при продолжительности рабочей недели менее 40 часов – количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней.

Согласно ст. 95 ТК РФ продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

В соответствии со ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Перенос выходных дней, совпадающих с праздничными днями, осуществляется в организациях, применяющих различные режимы труда и отдыха, при которых работа в праздничные дни не производится. Это в равной степени относится к режимам работы как с постоянными фиксированными по дням недели выходными днями, так и со скользящими днями отдыха. Например, шестидневная рабочая неделя с выходным днем в воскресенье, пятидневная рабочая неделя с выходными днями в субботу и воскресенье, воскресенье и понедельник; трехбригадный график сменности со скользящими днями отдыха со значительным сокращением ночных смен – так называемый «Ивановский график» и др.

Сокращенная продолжительность рабочего времени предусмотрена:

· для работников, не достигших возраста восемнадцати лет;

· для работников, занятых на работах с вредными условиями труда;

· для работников, являющихся инвалидами I и II группы.

В соответствии со ст. 92 ТК РФ нормальная продолжительность рабочего времени сокращается:

· для работников в возрасте до 16 лет – на 16 часов в неделю и составляет 24 часа в неделю, если они работают в период каникул,

· в период же учебного года продолжительность их рабочего времени не может превышать половины нормы рабочего времени и составляет 12 часов в неделю;

· для работников в возрасте от 16 до 18 лет – на 4 часа в неделю и составляет 36 часов в неделю, если они работают в период каникул,

· в период же учебного года продолжительность их рабочего времени не может превышать половины нормы рабочего времени и составляет 18 часов в неделю;

· для работников, являющихся инвалидами I или II группы, – на 5 часов в неделю и составляет 35 часов в неделю;

· для работников, занятых на работах с вредными и (или) опасными условиями труда, – на 4 часа в неделю и более в порядке, установленном Правительством РФ.

Федеральным законом может устанавливаться сокращенная продолжительность рабочего времени для других категорий работников (педагогических, медицинских и других работников).

Продолжительность ежедневной работы (смены) не может превышать:

для работников

- в возрасте от 15 до 16 лет – 5 часов,

- в возрасте от 16 до 18 лет – 7 часов;

для учащихся общеобразовательных учреждений, образовательных учреждений начального и среднего профессионального образования, совмещающих в течение учебного года учебу с работой,

- в возрасте от 14 до 16 лет – 2,5 часа,

- в возрасте от 16 до 18 лет – 3,5 часа;

для инвалидов – в соответствии с медицинским заключением.

Для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

при 36-часовой рабочей неделе – 8 часов;

при 30-часовой рабочей неделе и менее – 6 часов (ст. 94 ТК РФ).

Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на сокращенную продолжительность рабочего времени, утверждается в порядке, установленном законодательством.

Федеральным законом может устанавливаться сокращенная продолжительность рабочего времени для других категорий работников (педагогических, медицинских и других работников).

Неполное рабочее время отличается от сокращенного тем, что сокращенное рабочее время является полной мерой продолжительности труда, установленного законом для определенных условий работы или категорий работников, а неполное рабочее время – лишь частью этой меры.

Поэтому при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ (ст. 93 ТК РФ). Работник не вправе требовать при этом оплаты труда в размере, не ниже установленного государством минимального размера оплаты труда (ст. 133 ТК РФ), так как эта гарантия распространяется только на работников, выполнивших полную рабочую норму.

Работа на условиях неполного рабочего времени не влечет для работников каких-либо ограничений продолжительности ежегодного основного оплачиваемого отпуска, исчисления трудового стажа и других трудовых прав.

О неполном рабочем времени указывается в трудовом договоре либо в распоряжении (приказе) руководителя организации. Неполное рабочее время может быть использовано сторонами трудовых отношений на условиях неполного рабочего дня или неполной рабочей недели по соглашению между работником и работодателем как при приеме на работу, так и впоследствии. В трудовых книжках неполное рабочее время не фиксируется.

Работодатель обязан устанавливать неполный рабочий день или неполную рабочую неделю по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до четырнадцати лет (ребенка-инвалида в возрасте до восемнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением.

Режим рабочего времени организации – это распределение работы в течение конкретного календарного периода. К элементам режима рабочего времени следует отнести:

· количество рабочих дней в неделю или другой период;

· продолжительность и правила чередования смен;

· время начала и окончания работы;

· время и продолжительность перерывов и другие показатели.

На практике необходимо различать режим рабочего времени работников и режим работы организации, так как организация может работать круглосуточно, а работник может быть занят на работе посменно.

Режим рабочего времени может быть как единым для работников организации, так и различным для отдельных подразделений и даже для работников, выполняющих неоднородные трудовые функции.

В связи с этим, если не ухудшаются условия труда работника по сравнению с установленными в законодательстве и коллективном договоре организации, по соглашению сторон трудового договора возможно установление индивидуального режима труда.

Работодатель обязан вести учет фактически отработанного каждым работником времени.

Учет рабочего времени необходим для определения продолжительности рабочего времени, для установления вознаграждения и контроля за соблюдением правил распорядка рабочего дня.

Возможны следующие основные варианты учета рабочего времени в зависимости от продолжительности учетного периода:

· учетный период, равный рабочему дню, – когда его продолжительность, установленная законом, полностью отрабатывается в тот же день, – поденный учет;

· учетный период, равный рабочей неделе, – когда ее продолжительность, установленная в рабочих часах, полностью отрабатывается в данной рабочей неделе, – недельный учет;

· учетный период, превышающий неделю, в течение которого должна быть в среднем соблюдена установленная трудовым законодательством для данной категории работников продолжительность рабочего дня и рабочей недели, – суммированный учет рабочего времени.

Учет использования рабочего времени осуществляется на основании табельного учета.

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы.

Табельный учет охватывает всех работников организации. Табель учета рабочего времени (форма № Т-13) составляется в одном экземпляре табельщиком, или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц.

- 6 -

Организация труда на предприятии призвана создавать нормальные для человека условия труда и одновременно системы труда, повышающие доход предприятия.

Под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Фонд заработной платы. Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда или фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок.

Фонд заработной платы должен быть обоснованным и достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль, снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы и может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам, вплоть до забастовок.

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

Метод прямого счета:

,

,

где  – среднесписочная плановая численность работающих;

– среднесписочная плановая численность работающих;

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью метода прямого счета общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

Нормативный метод:

,

,

где  – общий объем выпускаемой продукции в плановом периоде;

– общий объем выпускаемой продукции в плановом периоде;

– норматив заработной платы на 1 рубль выпускаемой продукции.

– норматив заработной платы на 1 рубль выпускаемой продукции.

При обосновании норматива заработной платы на 1 рубль выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

Для покрытия непредвиденных трудовых затрат (в связи с аварийными ситуациями либо резкими изменениями рыночной конъюнктуры) на предприятии обычно создается резервный фонд оплаты труда.

Помимо фонда заработной платы в составе издержек на рабочую силу учитывают выплаты социального характера, а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера.

В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности).

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период. Это относительно постоянная часть заработной платы: выплаты за отработанное время при повременной оплате, за количество и качество выполненных работ при сдельной оплате.

К дополнительной оплате принято относить поощрительные выплаты – ту часть системы оплаты, которая нацеливает работника на достижение показателей, расширяющих или выходящих за круг обязанностей, предусмотренных основной нормой труда.

Деление заработной платы на основную (тарифную) и дополнительную (поощрительную) неизбежно ставит вопрос об их соотношении. Следует предположить, что для того, чтобы оправдать свое название, основная заработная плата должна составлять не менее 50%, а дополнительная, соответственно, менее 50%.

На предприятии организация оплаты труда должна включать меры по определению критериев справедливой оценки профессиональных качеств персонала для установления достойной оплаты труда в соответствии с отдачей каждого конкретного работника.

Организация оплаты труда определяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда, формами оплаты труда.

Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы.

Тарифная система служит основой организации заработной платы рабочих и служащих и строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия (шт., м, т), за единицу времени (час, смену, месяц) или выполнение заданного объема работы в определенных организационно-технических условиях.

Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

- 7 -

В настоящее время в хозяйственной практике предприятий и организаций используются системы оплаты труда:

Тарифная система получила свое название от слова тариф, обозначающего совокупность ставок оплаты труда. Она включает в себя следующие элементы:

· тарифные ставки;

· должностные оклады;

· тарифные сетки;

· тарифно-квалификационные справочники;

· нормы труда.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда в единицу времени (час, день, месяц).

Должностной оклад – это фиксированный размер оплаты труда повременно работающего сотрудника в месяц. Ставки и оклады устанавливаются по результатам аттестации и тарификации каждого работника.

Тарифная сетка – это совокупность тарифных (квалификационных) разрядов и соответствующих им тарифных коэффициентов. Тарифный разряд определяет квалификацию работника и его тарифный коэффициент, показывающий, во сколько крат его уровень оплаты выше оплаты работника первого разряда. (Первый разряд является низшим).

Тарифно-квалификационные справочники – это сборники, в которых обобщены и сгруппированы по производствам и видам работ квалификационные характеристики профессий и должностей. По характеристикам устанавливаются разряды сотрудника и определяются коэффициенты сложности тех или иных работ. [27, 354c.]

Нормы труда – это установленные расчетно-практическим путем показатели (рабочего времени, объема работ, численности работников) на единицу других параметров:

- норма времени – величина необходимых затрат рабочего времени на единицу работы;

- норма выработки – объем работы, который работник обязан выполнить в единицу времени;

- норма обслуживания – количество производственных объектов, которые работник должен обслужить в единицу рабочего времени;

- норма численности – количество работников, необходимое для выполнения фиксированного объема работ.

В основу бестарифной системы оплаты труда положен квалификационный уровень, характеризующий фактическую продуктивность работника. Согласно специфике учета по этой форме оплаты для каждого работника организации за расчетный период определяется коэффициент трудового участия (КТУ). Этот коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации. Чтобы определить сумму заработной платы одного работника, необходимо фонд заработной платы разделить на сумму всех КТУ, а полученное частное умножить на КТУ конкретного работника. [30, 42c.]

Система плавающих окладов – заключается в том, что в зависимости от результатов труда конкретного работника его оклад либо повышается, либо понижается.

Комиссионная система оплаты труда формируется следующим образом: при заключении договора между работодателем и работником ему устанавливается определенный процент от прибыли или от выручки предприятия. Комиссионная форма оплаты труда в основном применяется в торговых организациях.

Кроме того, работодателем может устанавливаться любая иная форма оплаты труда, не нарушающая интересы работника, а также не ухудшающая его положение по сравнению с предусмотренным в коллективном договоре и в законодательстве.

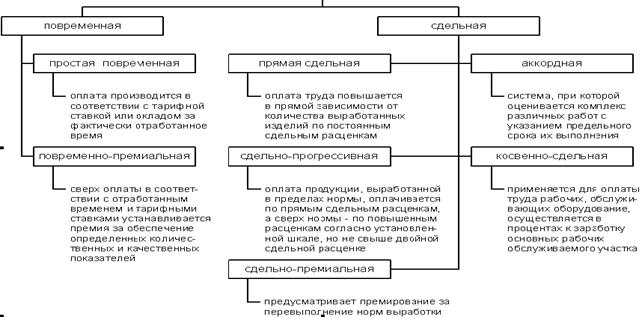

В тарифной системе различают три формы оплаты труда:

|

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную систему оплаты труда и повременно-премиальную:

· простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

· повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически проработанного времени формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и формы № Т-13 «Табель учета рабочего времени» производится начисление заработной платы:

· в «Расчетно-платежной ведомости» (форма № Т-49);

· в «Расчетной ведомости» (форма № Т-51);

· в «Платежной ведомости» (форма № Т-53).

Для расчета заработка при повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку. Поэтому табель учета использования рабочего времени является основным документом для начисления заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам, как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле:

,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

|

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

|

Прямая сдельная – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле:

,

,

где Rn – расценка на n -й вид продукции или работы;

Gn – количество обработанных изделий n -го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

,

,

где Rn – расценка на n -й вид продукции или работы;

Gn – количество обработанных изделий n -го вида;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Заработная плата работникам моложе восемнадцати лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

Бестарифная система оплаты труда. В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (КKУ) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим – 1,5 и т.д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом, определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

Индивидуальная заработная плата конкретного работника (q) равна:

где  – фонд оплаты труда коллектива, распределяемый между работниками;

– фонд оплаты труда коллектива, распределяемый между работниками;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

t q – количество рабочего времени, отработанного работником (q);

m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Смешанные системы оплаты труда. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Система оплаты труда, базирующаяся на комиссионной основе,это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, связанная с результатами деятельности работника, имеет ряд разновидностей.

Комиссионные могут устанавливаться в виде фиксированного процента:

· от дохода, полученного от реализации продукции, произведенной работником;

· от суммы реализованного работником объема продукции;

· от количества реализованного работником определенного вида продукции;

· от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными силами.

Дилер (англ. «dealer») – лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

В данном случае дилер – предприниматель, торгующий в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

Система премирования должна убедить работника, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает, возможностями удовлетворить свои личные потребности.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

При разработке положений о материальном стимулировании следует четко представлять группы поощрительных систем, имея в виду их целевое назначение, определяющее форму и содержание механизма взаимосвязи поощрительной оплаты с основным заработком. В связи с этим можно выделить следующие группы поощрительных систем:

· текущие премии за производственные результаты;

· надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий, расширение зон обслуживания и т.д.);

· единовременные премии и вознаграждения (по итогам работы за год, за выполнение особо важных заданий, за образцовое выполнение трудовых обязанностей, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе).

- 8 -

Кроме размера тарифной ставки (должностного оклада) в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера.

Доплаты – это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

При повременных формах оплата производится за определенное

количество отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки разряда на количество отработанных часов или дней. Заработок других категорий работников определяют следующими образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемы рабочих дней.

При сдельных формах оплаты труда сумму оплаты труда рабочих исчисляют умножением сдельных расценок на объем выполненных работ или количество произведенной продукции.

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Доплаты оформляют следующими документами: дополнительные операции, не предусмотренные технологией производства, — нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали); отклонения от нормальных условий работы — листком на доплату, который, выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомость и др.), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку.

Размеры доплат и условия их выплаты организации устанавливают самостоятельно и фиксируют в коллективном: али трудовом договоре.

Простои не по вине рабочих оформляются листком учета простоев, в котором указывают время начала, окончания и длительности простоя, причины и виновников простоя и причитающуюся рабочим за простои сумму оплаты. Время простоя по вине работодателя оплачивается в размере не менее двух третей среднего заработка работника. Простой по вине рабочих не оплачивают и документами не оформляют.

Неисправимый или окончательный брак оформляют актом или ведомостью о браке и, кроме того, отмечают в первичных документах по учету выработки. Исправимый брак актом или ведомостью не оформляют. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

Часы ночной работы (с 22 до 6 ч) оплачиваются в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительностью ночной работы (смены) сокращается на 1ч.

Работа в сверхурочное время. Согласно ст. 91 Трудового кодекса (ТК) РФ продолжительность ежедневной работы определяется правилами внутреннего трудового распорядка или графиками сменности и не может превышать 40 часов в неделю.

Если работник превышает установленную для него продолжительность рабочего времени, то это превышение является сверхурочными работами.

К сверхурочным работам не допускаются:

· беременные женщины и женщины, имеющие детей в возрасте до 3 лет;

· работники моложе 18 лет;

· другие категории работников в соответствии с законодательством.

Следует учитывать положение ст. 99 ТК РФ, согласно которой сверхурочные работы не должны превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Оплата сверхурочных работ производится за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном размере.

Работа в праздничные дни. Согласно ст. 113 ТК РФ в праздничные дни допускаются работы, п

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 778; Нарушение авторских прав?; Мы поможем в написании вашей работы!