КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реляционная модель. 2. метод уменьшенного остатка

|

|

|

|

V.

IV.

3.

1. Метод суммы лет

2. метод уменьшенного остатка

3. метод равномерно ускоренной амортизации

3.

- коэффициент ускорения

- коэффициент ускорения

2.

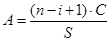

- сумма лет эксплуатации

- сумма лет эксплуатации

- i-ый год

- i-ый год

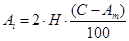

Объект полностью переносит свою стоимость на готовый продукт.

1.

- сумма накопленной амортизации на начало i-го года

- сумма накопленной амортизации на начало i-го года

Не позволяет полностью списать стоимость ОС на готовую продукцию. Как правило используется в комбинации с методом 3.

Система показателей рентабельности.

Рентабельность - позволяет дать оценку финансовой деятельности и эффективности работы организации (прибыль к какой либо базе)

1. Рентабельность продукции

2. Рентабельность продаж

3. Рентабельность активов

4. Рентабельность собственного капитала

5. Прочее

I.

- прибыль

- прибыль

С – себестоимость

С его помощью дается оценка затрат предприятия на единицу выпуска продукции.

Ценообразование на предприятии: это означает, что цена на данную продукция при данных условиях не д.б. меньше

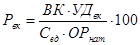

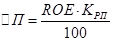

Расчет рентабельности продукции с учетом доходности на вложенный капитал

- вложенный капитал

- вложенный капитал

- уровень доходности на вложенный капитал

- уровень доходности на вложенный капитал

- себестоимость ед продукции в руб.

- себестоимость ед продукции в руб.

- объем реализации в натуральном выражении

- объем реализации в натуральном выражении

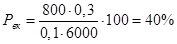

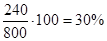

Задача: для производства продукции необходимо в соответствии с инвестиционным проектом вложить 800 тыс. р. с уровнем доходности 30%. Ожидаемая себестоимость - 100 р. Объем реализации – 6000 шт.

Решение:

Прибыль на единицу продукции = 100

Цена 1 штуки: 140 руб

140  - выручка от реализации

- выручка от реализации

6000 - себестоимость

- себестоимость

240 тыс. руб. – прибыль

- доходность на капитал

- доходность на капитал

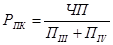

II.  -прибыль от продаж или чистая прибыль

-прибыль от продаж или чистая прибыль

(return on sales)  - выручка от продаж

- выручка от продаж

Рост этого показателя может отражать рост цена на продукцию при постоянных затратах или увеличение спроса и снижение затрат на единицу продукции

Т.к. этот показатель показывает долю прибыли в выручке, то он показывает соотношение прибыли и полной себестоимости. Организация может принять решение о выборе пути увеличения прибыли.

III.

- средняя величина активов

- средняя величина активов

Показать отражает (у Родного спросите) эффективность вложенных денежных средств

- оборачиваемость активов

- оборачиваемость активов

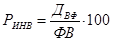

Рентабельность оборотных активов

- чистая прибыль

- чистая прибыль

- величина оборотных активов

- величина оборотных активов

Фондоотдача внеоборотных активов

- средняя величина внеоборотных активов

- средняя величина внеоборотных активов

- средняя величина собственного капитала за

- средняя величина собственного капитала за

(return on equity) определенный период

Отражает эффективность использования собственных средств и степень риска предприятия

Рассчитываются темпы роста прибыли

- коэффициент средств, направляемых на развитие производства из чистой прибыли

- коэффициент средств, направляемых на развитие производства из чистой прибыли

Через эту формулу можно определить

1. Динамику чистой прибыли выручки от продаж

2. Эффективность использования активов на основе выручки от продаж.

3. Структуру капитала на основе той доли, которую составляют в активах собственные средства

4. Влияния всех перечисленных факторов на рентабельность собственного капитала

рентабельность перманентного капитала

рентабельность перманентного капитала

Отражает рентабельность собственного капитала организации или рентабельность средств, вложенных в предприятие на длительный срок.

Показатели рентабельности акций

- чистая прибыль акционера

- чистая прибыль акционера

- среднее число обращающихся за год акций

- среднее число обращающихся за год акций

Отношение рыночной цены акций к доходу

- рыночная цена акций

- рыночная цена акций

Показатели выплат дивидендов:

- дивиденды выплат из чистой прибыли

- дивиденды выплат из чистой прибыли

Рентабельность инвестиций (вложения в ценные бумаги)

- доходы от краткосрочных и долгосрочных финансовых вложений

- доходы от краткосрочных и долгосрочных финансовых вложений

Безналичный расчет

Все подчиняются инструкции ЦБ (2002 г.)

Формы безналичных расчетов:

1. Расчеты платежными поручениями

2. Расчеты аккредитивами

3. Расчеты чеками

4. Инкассовая форма расчетов

Все операции могут производиться с использованием следующих счетов:

1. Корресп. счет открывают в банке России

2. Корресп. счет в других кредитных организациях

3. Счета участников расчета, открытые во внебанковских кредитных организациях, осуществляют расчетные операции.

4. Счета межфилиальных расчетов, открытых внутри одной кредитной организации.

Документы:

1. Платежное поручение

2. Аккредитивы

3. Чеки

4. Платежные требования

5. Инкассовые поручения

Состояние документов:

1. Типография

2. Ксерокопия

3. Электронный вид

Реквизиты расчетных документов

1. Наименование документов

2. Номер документа, число, месяц, год выписки

3. Вид платежа

4. Наименование плательщика, номер счета, ИНН

5. Наименование и местонахождение банка плательщика БИК, номер кор. счета.

6. Наименование получателя средств, номер счета, ИНН

7. Наименование и местонахождение банка получателя БИК, номер кор. счета.

8. Назначение платежа (если налог, то выделяется отдельной строкой)

9. Сумма плетежа

10. Очередность платежа

11. Вид операции в соответствии с «перечнем»

12. Подписи и печать

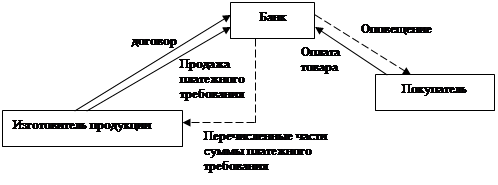

Формы безналичных расчетов

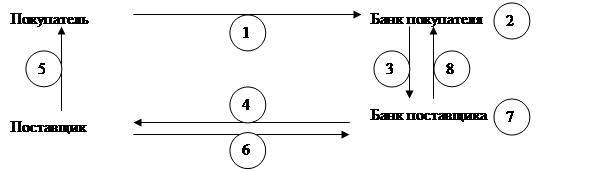

I. Расчеты платежными поручениями

Платежное поручение - расчетный документ, содержащий поручение плетельщика банка на перечисление суммы на счет получение.

Схема документооборота

Отправка товара или оказание услуг

Выписка счета-фактуры

Выписка счета-фактуры

Платежное поручение

Платежное поручение

На основе платежного поручения списываются средства

На основе платежного поручения списываются средства

Передача документов о перечислении средств на счет поставщика

Передача документов о перечислении средств на счет поставщика

Зачисление средств

Операции:

1. Перечисление денежных средств за поставленный товар, выполненные работы, оказанные услуги

2. Перечисление средств в бюджеты и внебюджетные фонды

3. Перечисление денежных средств с целью возврата депозита и оплаты % по ним

4. Перечисления по распоряжению физических лиц и т.п.

Платежные поручения принимаются банком независимо от наличия средств на р.с. плательщика.

II. Аккредитивная форма расчетов

Аккредитив – поручение банка покупателя (банка эмитента) банку поставщика производить оплату счетов этого поставщика за отгруженный товар или оказанные услуги на условиях предусмотренных в аккредитивном заявлении покупателя.

Виды:

I. 1. покрытые (депонированные)

2. непокрытые (гарантированные)

II. 1.отзывные

2. безотзывные (подтвержденные)

При открытии покрытого аккредитива банк эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива

При открытии не покрытого счета банк эмитент оставляет банку право списывать средства с р.с. в размере аккредитива.

Отзывным является аккредитив, который м.б. изменен или отменен банком эмитентом на основании письменного разрешения плательщика без предварительного согласия с получателем средств.

Безотзывные …. с предварительным согласием.

По умолчанию – отзывной аккредитив

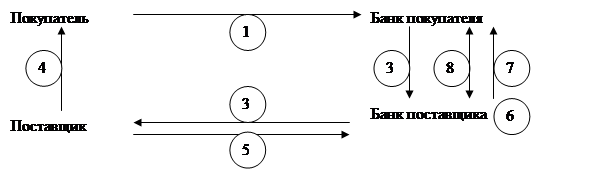

Схема документооборота 1 покрытого депонированного аккредитива

|

Заявление на открытие аккредитива

Депонирование средств на основе заявления

Передача аккредитива и открытие специального счета

Извещение об открытии аккредитива

|

Отгрузка товара

Передача реестра счетов и товарно-транспортного документа

|

Зачисление средств с аккредитивного счета на р.с. поставщика

Передача реестра счетов и товарно-транспортного документа

Схема документооборота 2 непокрытого гарантированного аккредитива

|

Извещение об открыт аккредитива

|

Отгрузка товара

Передача реестра счетов и товарно-транспортного документа

Зачисление документа о перечислении средств на счет поставщика

|

Расчет по кор. счетам между банками

III. Расчеты чеками

Чек – безусловный приказ клиента своему банку уплатить определенную сумму денег предъявителю, его приказу, другому лицу.

Схема документооборота

Заявление на получение чековой книжки

Заявление на получение чековой книжки

|

Депонирование суммы чека

|

Выдача чековой книжки

|

Получение товара

|

Выписка чека

|

Сдача чека

Начисление суммы чека на р.с.

|

Передача документа о списании средств

Списание суммы чека с депонента

Лекция 8 31.03.2005

Инкассовая форма расчета

Платежное требование – расчетный документ, содержащий требование получателя денежных средств плательщику об уплате суммы в банк.

Инкассовое поручение – расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке.

Расчеты по инкассо представляют собой банковскую операцию, по средствам которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению платежа.

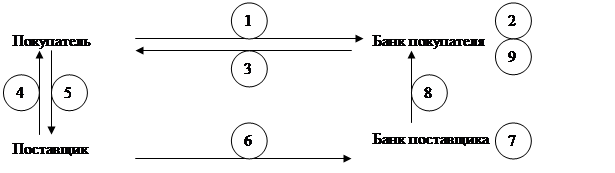

Схема документооборота

|

2. Выставление платежных требований

3. Передача платежных требований в исполняющий банк

4. Извещение покупателя о получении платежа (требование о получении акцепта)

5. Согласие на оплату (акцепт)

6. Списание средств с расчетного счета

7. Перечисление средств на счет поставщика

8. Зачисление средств на счет поставщика

При предварительном акцепте банк списывает средства со счета плательщика, не получив от него отказа от акцепта.

Последующий акцепт – банк списывает средства со счета сразу, но затем восстанавливает их на счете, если плательщик в установленный срок заявит отказ от акцепта.

Применение инкассовых поручений (при схеме документооборота 4 и 5 не будет):

1. бесспорный порядок взысканий денежных средств устанавливается законом

2. для взыскания средств по исполнительным документам

3. в случае договора

Доходы и расходы организации

Расходы организации: признается уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и возникновение обязательств, приводящих к уменьшению капитала организации за исключением уменьшения вкладов по решению участников, т.е. собственников имущества.

Расходами не признаются выбытия активов:

· в связи с приобретением или созданием внеоборотных активов (основные средства, незавершенное строительство, нематериальные активы и т.д.)

· вклады в уставной капитал других организаций

· приобретение акций АО и иных ценных бумаг не с целью перепродажи

· взносы по благотворительной деятельности, отдых, спорт

· расходы по оплате нематериальных ценностей

· погашение кредитов, займов

Расходы делятся на:

1. расходы по обычным видам деятельности

2. операционные расходы

3. внереализационные расходы

4. чрезвычайные расходы

I. Изготовление и продажа продукции

Относится возмещение стоимости ОС, нематериальных активов и других амортизируемых средств, осуществляющихся в виде амортизационных отчислений.

Группируются по следующим элементам:

· материальные затраты

· затраты на оплату труда

· отчисления на социальные нужды

· амортизация

· прочие затраты

При формировании финансового результата по обычным видам деятельности рассчитывается себестоимость товаров и услуг, которая формируется на базе расходов по обычным видам деятельности.

II. Расходы, связанные с предоставлением имущества в аренду, предоставление продуктов интеллектуальной деятельности, участие в уставном капитале других организаций, выбытие ОС, % за кредит, оплата услуг кредитной организации.

III. Штрафы, пени, неустойки, возмещение убытков, убытки прошлых лет, признанные в отчетном периоде, дебиторская задолжность, по которой истек срок исковой давности, курсовые разницы

IV. Стихийные бедствия, аварии

Лекция 9

Доходы - увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества и погашение обязательств), приводящие к увеличению капитала организации за исключением вкладов участников.

Не признаются доходами:

· НДС

· Акцизы

· Пошлины

· Предоплата

· Авансы в счет оплаты продукции

· Задаток

· Поступления по погашению кредитов и займов

Виды доходов:

1. Доходы от обычных видов деятельности

2. Операционные доходы

3. Внереализационные доходы

4. Чрезвычайные доходы

I. Выручка от продажи продукции или поступления, выполнение различных видов работ и услуг

II.

· Поступления, связанные с предоставлением за плату во время пользования актива организации

· Поступления, связанные с предоставлением за плату интеллектуальной собственности

· Поступления от участия в уставных капиталах других организаций (%, дивиденды)

· Прибыль от совместной деятельности

· Доходы от продажи ОС и иных активов, отличных от денежных средств, кроме иностранной валюты

· % за предоставление в использование денежных средств, % по банковским депозитам

III.

· Штрафы, пени, неустойки

· Бесплатно полученные активы

· Возмещение убытков

· Прибыль прошлых лет, выявленная в отчетном году

· Сумма кредиторской и депонентной задолжности, по которой истек срок исковой давности

· Сумма дооценки актива

IV. Поступления, возникшие как последствия чрезвычайных ситуаций (страховка, остаточная стоимость актива)

Виды прибыли

I. Доходы/расходы по обычным видам деятельности

!

II. Операционные доходы/расходы

!

III. Внереализационные доходы/расходы

!

IV. Чрезвычайные доходы и расходы

!

Анализ финансовой устойчивости предприятия

Позволяет установить, на сколько рационально предприятие управляет собственными или заемными средствами в течение прошлого периода.

Состояние собственных и заемных средств отвечает целям развития организации, т.к. недостаточная финансовая устойчивость может привести к неплатежеспособности и банкротству.

Избыток остатка свободных денежных средств приводит к сокращению доходов организации.

Внешним признаком финансовой устойчивости является платежеспособность.

Платежеспособность – способность предприятия выполнять свои обязательства по коммерческим, кредитным и т.д. отношениям.

Платежеспособность подтверждается:

1. Наличием свободных денежных средств на счетах

2. Отсутствие длительной просроченной задолжности

3. наличие собственных оборотных средств или чистого оборотного капитала

Высшим планом финансовой устойчивости является способность предприятия работать преимущественно за счет собственных средств.

Финансовая устойчивость субъекта – это такое состояние денежных ресурсов, которое обеспечивает развитие предприятия за счет собственных средств при сохранении платеже- и кредитоспособности при минимальном уровне предпринимательского риска.

Факторы, влияющие на финансовую устойчивость:

· положение на финансовом и товарном рынках

· выпуск конкурентоспособной продукции

· деловой рейтинг

· степень зависимости от внешних кредиторов

· наличие неплатежеспособных дебиторов

· структура издержек, соотношение с денежными доходами

· размер оплаченного уставного капитала

· соотношение между оборотными и внеоборотными активами

· уровень профессионализма менеджеров организации

В зависимости от обеспеченности запасами, собственными источниками средств, различают 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость. Есть излишек собственных источников формирования запасов

Собственные оборотные средства

Собственные оборотные средства

- пассив 3-го раздела

- пассив 3-го раздела

!

-долгосрочные кредиты, итог 4-го пассивного баланса

-долгосрочные кредиты, итог 4-го пассивного баланса

!

- Краткосрочные кредиты, 5-й пассивный баланс

- Краткосрочные кредиты, 5-й пассивный баланс

2. Нормально устойчивое финансовое состояние. Запасы обеспечиваются суммой собственных оборотных средств и долгосрочных кредитов

3. Неустойчивое финансовое состояние. Запасы обеспечиваются за счет собственных и заемных средств

4. Кризисное финансовое состояние. Запасы не обеспечиваются источниками формирования

Лекция 10

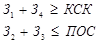

Если состояние неустойчивое, то требуется дополнительный анализ платежеспособности через определение допустимости финансовой неустойчивости.

Неустойчивость является допустимой, если величина краткосрочных кредитов, привлекаемых для формирования запасов, не превышают суммарной стоимости сырья и материалов и готовой продукции.

- сырье и материалы

- сырье и материалы

- затраты незавершенного производства

- затраты незавершенного производства

- расходы будущих периодов

- расходы будущих периодов

- готовая продукция

- готовая продукция

Предприятие находится в недопустимо неустойчивом финансовом состоянии, если хотя бы одно неравенство не выполняется. В этом случае предприятие должно продать часть своих запасов или найти дополнительные источники финансирования.

Определение банкротства (метод Альтмена)

!

В России вместо [ Рыночной стоимости акций ] берется [ Сумма уставного и добавочного капитала ]

Если  , то вероятность банкротства очень высока.

, то вероятность банкротства очень высока.

, то вероятность высокая

, то вероятность высокая

, банкротство возможно

, банкротство возможно

, вероятность низкая

, вероятность низкая

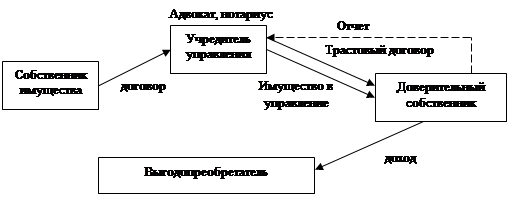

Операции по доверительному управлению имуществом (трастовые операции)

Существует 2 права:

· англо-американское – определяет передачу имущества как траст

· континентальное – передача управления имуществом как доверительное управление имуществом

Доверительное управление может передаваться движимому и недвижимому имуществу, на которое оформлено право собственности, а банки еще и денежные средства.

Участники операции доверительного управления имуществом:

· Учредитель управления (собственник)

· Управляющий (юридическое лицо, берущее ответственность в управлении имуществом)

· Выгодопреобретатель (лицо, в пользу которого заключен договор об управлении имуществом)

|

Траст

|

В трасте собственник имущества не известен.

Общественные фонды банковского управления

Банк вывешивает официальное предложение (аферту), в котором указано условие передачи имущества в коллективное управление.

· Получают сертификат участника

· Доход согласно доле

Форфейтинг

Внешнеэкономическая операция, это покупка обязательств по уплате денег (простые и переводные векселя), выданных импортерами.

Отличия форфейтинга:

· Отличие от учета векселей – на форфейтера (организацию, покупающую векселя) переходит риск неплатежа по данному документу. Векселя продаются без оборота на покупателя векселя.

· При форфейтинге передаются векселя, а не платежное требование

· Форфейтинг – краткосрочная, а факторинг – долгосрочная

Факторинг

Это покупка банком или фирмой денежных требований поставщика к покупателю, их инкассация за определенное вознаграждение.

Финансово-комиссионная операция, при которой клиент переуступает дебиторскую задолжность факторинговой компании с целью:

1. Немедленного получения большей части платежа

2. Полного погашения задолжности

3. Снижения расходов по ведению счетов

|

Выгодность: ускорение оборачиваемости оборотных средств, поддержание ликвидности баланса, т.к. не возникает дополнительных обязательств.

Хотя подход к проектированию баз данных, который связан с моделью "сущность-связь" (ее называют также ER-моделью), предлагает простые и адекватные средства описания структур данных, современные образцы баз данных почти всецело основываются на иных принципах, в совокупности называемых реляционной моделью (relational model). Реляционная модель крайне проста и плодотворна, поскольку основана чуть ли не на единственном основном понятии отношения (relation). Отношение — это двумерная таблица, предназначенная для упорядоченного хранения данных. В рамках реляционной модели поддерживается весьма высокоуровневый язык программирования, сокращенно называемый SQL (от Structured Query Language — язык структурированных запросов). Благодаря языку SQL можно создавать простые, но чрезвычайно мощные программы, позволяющие манипулировать данными, хранящимися в отношениях, самыми различными способами. ER-модель, напротив, нельзя считать пригодной для использования в качестве основы какого-либо языка управления данными.

С другой стороны, проектировать базы данных зачастую легче именно в терминах ER-модели. Таким образом, наша первая задача состоит в том, чтобы рассказать, как проект базы данных, оформленный по правилам ER-моделирования, может быть преобразован в набор отношений. Затем вы узнаете, что реляционная модель реализует собственную теорию проектирования. Эта теория, обычно сводимая к правилам нормализации (normalization) отношений, основывается преимущественно на концепции функциональных зависимостей (functional dependencies). Практическое применение правил нормализации позволяет существенно улучшить структуру отношений, представляющих конкретную предметную область, подлежащую моделированию.

Основы реляционной модели

Реляционная модель предусматривает единственный способ представления данных — в виде набора двумерных таблиц, называемых отношениями (relations). На рис. 1 приведен пример отношения. Наименование отношения — Movies, и предназначено оно для хранения информации об элементах множества сущностей Movies ("кинофильмы"), проекта "кинематографической" базы данных, который мы будем развивать и далее. Каждая строка отношения Movies отвечает одной сущности "кинофильм", а каждый столбец — одному из атрибутов множества сущностей Movies. Впрочем, отношения позволяют отображать не только множества сущностей, и об этом мы расскажем ниже

| title | year | length | film Type |

| Star Wars | color | ||

| Mighty Ducks | color | ||

| Wayne 1s World | color |

Рис. 1. Отношение Movies

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 382; Нарушение авторских прав?; Мы поможем в написании вашей работы!