КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капиталом

|

|

|

|

В ПРОЦЕССЕ УПРАВЛЕНИЯ

В главе 9 рассказывалось об альтернативе взвешивания рыночных инструментов до применения каких-либо методов управления капиталом. Суть способа - в присвоении различным инструментам определенной весовой категории, которое осуществляется в ходе управления капиталом. Этот процесс не нужно путать с описанным в главе 9 случаем торговли контрактами на зерно и S&P. Когда управление капиталом применяется по отношению к портфелям, которые уже подверглись взвешиванию, увеличение риска означает, что количество используемых инструментов также должно быть увеличено пропорционально осуществленному взвешиванию. После того как сумма средств на счете преодолевает первый уровень увеличения риска, то число контрактов S&P должно было увеличиться до двух, в то время как число контрактов на зерно - до шести! Таким образом, если в портфель включить 20 контрактов S&P, то соответствующее им число контрактов на зерно составит 60 в пропорции 3 к 1 (по отношению к числу контрактов на S&P500). Следовательно, 20 контрактов на S&P можно рассматривать как 20 единиц, на каждую из которых приходится по 3 контракта на зерно.

Управление капиталом применяет другой принцип рыночного взвешивания. Правильно управляемый процесс торговли начинается с одинакового числа различных инструментов. Различия заключаются в скорости, с которой растет число контрактов на разных рынках. В соответствии с первоначальным способом управления, как только преодолевается определенный уровень капитала, риск начинает возрастать независимо от видов используемых финансовых инструментов, поскольку убыток при этой комбинации контрактов уже учтен при планировании. Другими словами, происходит деиндивидуализация рынков. Все начинает сводиться к игре в числа, в которой конкретные рынки, генерирующие числа, становятся просто иррелевантными (и это верно, поскольку по кривой изменения капитала сложно определить, с помощью каких инструментов были получены прибыли).

При взвешивании инструментов в ходе управления капиталом делается попытка воспользоваться индивидуальными характеристиками каждого инструмента и/или торговой системы, а также эффектом комбинирования различных рынков и применить управление капиталом по отношению к каждому инструменту в соответствии с его индивидуальными параметрами с помощью других инструментов и систем. Все три вида рассматриваемых нами контрактов (бонды, S&P, зерно) имеют определенные характеристики. Нас интересует только одна характеристика - максимально ожидаемые убытки. Если максимально ожидаемый убыток по бондам составляет 8.000 долларов, по S&P -12.000 долларов, а по зерну - 4.000 долларов, то рыночное взвешивание, применяемое в сочетании с управлением капиталом, покажет, что для каждого вида контрактов потребуется отдельная дельта. Однако при этом будет создаваться прибыль, которая позволит преодолевать каждый уровень роста, используя комбинацию всех трех рынков.

Например, если общие потери по всем трем инструментам составили 12.000 долларов, то в соответствии с оригинальным методом управления капиталом число контрактов для всех трех рынков увеличивается с дельтой, равной 6.000 долларов. Причем 75 процентов комбинированного убытка обеспечивается S&P, в то время как на бонды и зерно приходится 25 процентов потерь. Таким образом, в период убытков число контрактов по S&P соответствует количеству контрактов по тем финансовым инструментам, которые не дают такой же процент убытков. В результате число контрактов на S&P увеличивается в соответствии с дельтой в $6.000, количество контрактов на бонды возрастает с дельтой в $4.000, а на зерно - с дельтой в $2.000. Сначала должно увеличиться количество контрактов на зерно, затем на бонды, а потом - на S&P500. В сущности, на одном и том же уровне число контрактов на зерно увеличится до трех, в то время как количество контрактов на S&P увеличится до двух. Но начинать следует с одного контракта по каждому рынку.

Этот метод не следует путать с уравнительным взвешиванием инструментов, которое производится заранее и в управление капиталом не входит. Взвешивание в процессе управления не является выравниванием рынков. Оно, скорее, представляет собой присвоение весовых категорий различным уровням риска. Если один инструмент генерирует меньшую степень риска, то мы не увеличиваем этот риск до уровня риска по другим инструментам. Мы увеличиваем количество контрактов по тем инструментам, которые отличаются меньшим риском. Таким образом, мы выравниваем потенциал прибыли инструмента в соответствии с прибылями, которые он создает. Помните, что все инструменты включаются в портфель в равном количестве, поэтому мы не увеличиваем риск.

Есть несколько моментов в управлении капиталом, которые необходимо принять во внимание, осуществляя взвешивание инструментов. Во-первых, это более эффективная форма управления капиталом. Метод позволяет увеличивать число торгуемых контрактов по одним инструментам быстрее, чем по другим. Отсюда рост демонстрирует геометрическое ускорение. Во-вторых, несмотря на то, что метод не выравнивает риски по каждому торгуемому рынку, включенному в портфель, он слегка увеличивает возможный убыток. Число контрактов, которые обеспечивают большую часть совокупных потерь, увеличивается с меньшей скоростью. При этом количество таких контрактов может быть меньше, чем других, но в момент убытков число контрактов по другим рынкам резко возрастает. В результате трейдер может использовать более консервативную дельту. Вместо!/2 от максимального убытка в качестве дельты можно взять 3/4 от убытка по каждой сделке. Если убыток будет оставаться на том же уровне, что и вначале, можно получить больше прибыли.

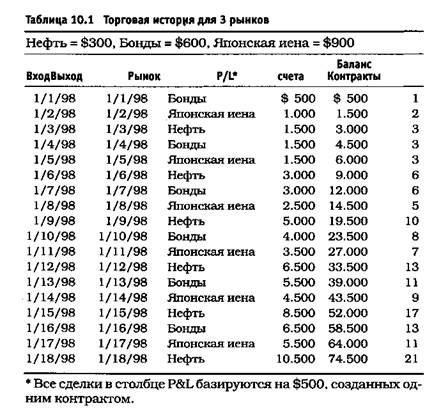

В таблице 10.1 представлены гипотетические результаты торговли нефтью, бондами и японской иеной. Даты вымышленные, они просто указывают, что сделки по всем инструментам заключались одновременно. Кроме этого, убытки вообще не фиксируются: все сделки приносят прибыль по 500 долларов. Соответственно после проведения 18 торгов чистая прибыль в этом сценарии без управления капиталом составляет 9.000 долларов.

Таблица показывает, что ко всем финансовым инструментам применялись различные величины дельты, согласно методу фиксированных пропорций. Для нефти использовалась дельта, равная 300 долларам, для бондов дельта составила 600 долларов, а для иены - 900 долларов. Другими словами, как только размер счета поднялся выше 300 долларов (независимо оттого, какой инструмент создал прибыль), число торгуемых контрактов на нефть увеличилось на единицу. Однако число контрактов на бонды и иену по-прежнему будет равно единице. Если размер средств на счете падает ниже, чем на 300 долларов, то число торгуемых контрактов на нефть вновь снижается До одного. Число контрактов на бонды увеличивается до двух после того, как сумма прибыли дойдет, по крайней мере, до $600. По необходимости прибыль можно обеспечить торговлей двумя контрактами на нефть. На уровне в 600 долларов число контрактов на нефть остается равным одному, а количество контрактов на бонды увеличивается до двух, в то время как число контрактов на иену будет равно одному до той поры, пока сумма прибыли не преодолеет уровень 900 долларов.

Для таблицы 10.1:

Столбцы 1 и 2 = Даты входа и выхода из торговли Столбец 3 = Торгуемый рынок Столбец 4 = Прибыль по каждой отдельной торговле (прибыль определяется путем умножения значения в столбце 6 на 500 долларов. 500 долларов была сумма прибыли от торговли одним контрактом). Столбец 5 = Чистый баланс счета, кумулятивно Столбец 6 = Число контрактов, по которым осуществляется торговля

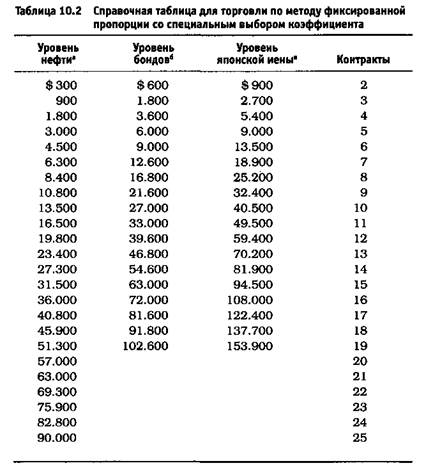

Для таблицы 10.2:

Столбцы 7 - 9 = Уровни счета, на которых

увеличивается число контрактов по каждому инструменту.

Например, в строке 7 столбца 10 стоит значение 8. Это означает, что минимальный размер средств на счете для торговли 8 контрактами составляет 8.400 долларов для нефти, 16.800 долларов - для бондов и 25.200 - для иены.

Столбец 10 = Число торгуемых контрактов для каждого уровня (приведенного в столбце 7)

Этот сценарий превращает прибыль в сумме 9.000 долларов из расчета торговли одним контрактом в 74.000 долларов! Сравните это со случаем, когда дельта, равная $900, используется для всех инструментов. Это уменьшит прибыль с $74.500 до всего лишь $45.000. Чистая прибыль от использования дельты в $600 для всех инструментов будет составлять $62.500, а при дельте, равной $300, прибыль составит $111.500. Оптимальная дельта, которую можно использовать для всех рынков, составляет $475. Она должна дать $77.000 чистой прибыли при торговле 17 контрактами (с учетом всех рынков).

Ключом к ситуации является потенциальный убыток. Если какой-либо рынок или метод имеет тенденцию давать значительные убытки, то этот рынок будет "тормозить» другие рынки, потому что дельта вычисляется по максимальной сумме убытков. При использовании дельты, равной $475 для всех инструментов, число контрактов, которые обеспечивают основную часть потерь, будет 17, а не 13, как это показано в таблицах 10.1 и 10.2. Таким образом, риск будет слегка выше. В то же время число других контрактов увеличивается быстрее и естественным образом компенсирует потери.

Этот метод не всегда позволяет получать больше прибыли при меньших потерях. Однако, действуя по логической модели, описанной в этой главе, трейдер должен достичь положительных результатов. Вообще геометрический рост, вызванный применением метода, должен проявиться раньше. Число торгуемых контрактов, характеризующихся меньшими потерями капитала, будет увеличиваться быстрее по сравнению со сценарием, когда для всех рынков используется одинаковая дельта. Если хотите, вы можете протестировать этот метод сами: он включен в большинство последних версий программы по финансовому менеджменту "Performance Г.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 348; Нарушение авторских прав?; Мы поможем в написании вашей работы!