КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Moving average

|

|

|

|

Статистические показатели

Статистические показатели фильтруют статистические шумы в движении цен. Для построения этих компьютерных индикаторов используются стандартные методы математической статистики и теории вероятностей. Применение данных методов указывает на то, что цены рассматриваются как случайные величины. Все наши предыдущие рассуждения о рынке и ценах, а также возможность прогноза движения последних опровергают предположение о случайном характере ценового изменения. Однако существует немало сторонников вероятностного подхода к рынку, когда изменение цен рассматривается как чисто случайный процесс.

Большинство методов статистики основано на предположении о том, что исследуемые данные подчиняются нормальному закону распределения. Указанная нами математическая модель борьбы спроса и предложения (см. 2.6) полностью идентична нормальному распределению. Поэтому если рынок действительно регулируется только спросом и предложением, то цены должны изменяться по закону, близкому к нормальному. Тогда применение статистических методов вполне обосновано и правомерно.

Движущиеся средние — это один из старейших простых, и поэтому наиболее часто используемых, показателей. Данный показатель является просто средним арифметическим цен закрытия фиксированного числа предыдущих периодов времени, включая текущий период.

MA=(Cn+Cn-1+...+Ci)/n,

где МА—движущееся среднее, Cn, Cn-1...Ci—цены закрытия предыдущих периодов. Ci — цена закрытия последнего периода, n — количество рассматриваемых периодов.

При добавлении очередного данного последовательность, которая берется для вычисления среднего, сдвигается на одну позицию вправо поэтому среднее как бы движется вслед за ценами. Понятно, что чем большее количество данных усредняется, тем медленнее изменяется среднее вслед за ценами, так как в нем содержится большое количество прошлых данных, и наоборот, среднее за небольшой временной промежуток быстрее следует за ценовым изменением.

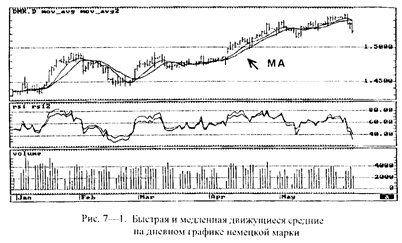

Обычно используют две линии средних с разными периодами: одну более быструю с коротким периодом, а другую более медленную с длинным периодом. В верхней части графика (см. рис 7—1) вместе с ценовыми палочками изображены две линии движущихся средних. Видно, как одна из них быстро следует за изменением цен, а другая — медленно.

Линии движущихся средних используются как линии поддержки и сопротивления, которые подтверждают тренд.

• Пока на «бычьем» рынке ценовые палочки находятся выше средних, «бычий» тренд подтверждается.

• Пока на «медвежьем» рынке ценовые палочки находятся ниже средних, «медвежий» тренд подтверждается.

Таким образом, пока палочки графика четко расположены выше или ниже средних, сила тренда подтверждается. Касание или пересечение ценами линий средних сигнализирует о возможном развороте тренда, особенно когда и цена закрытия тоже пересекает средние. Нахождение цен между средними говорит о неопределенности движения. При анализе необходимо учитывать период линии — быстрая она или медленная, а также рекомендуется использовать более двух линий. Пересечение ценами быстрой линии может свидетельствовать о кратковременном развороте, тогда как пересечение ценами все более медленных линий — о сильном и долговременном развороте. Для повышения точности определения сигнала возможного разворота надо ввести некоторые ограничения, которые позволят вам заключать, насколько значимо пересечение средних и не является ли это ложным сигналом. Рекомендуется применять следующие правила и методы для более точного определения сигнала разворота.

• Следует дождаться существенного пересечения линий средних ценовой палочкой. Существенным считается пересечение величиной не менее, чем на пять минимальных изменений цен.

• Можно провести критические границы на фиксированном расстоянии от линии среднего. Эти линии определят полосу, выход за которую дает сигнал о важном пересечении ценами линии среднего.

• Полосу достоверного пересечения средних можно провести не на фиксированном расстоянии, а используя построение линий средних для максимальных и минимальных цен.

• Нужно выждать некоторое время для исчезновения ложного сигнала. В частности, можно дождаться следующего периода времени, чтобы палочка этого периода тоже подтвердила пересечение линии среднего.

• Можно попробовать сдвинуть линии средних вперед или назад на несколько временных периодов, чтобы ускорить получение сигналов или избежать ложных сигналов.

• Возможно использование нескольких (от трех до пяти) линий средних с разными периодами, тогда возникновение сигнала и его сила при пересечении ценами средних идут по возрастающей от более быстрых линий к более медленным. Такие последовательные пересечения ценами все более медленных линии можно рассматривать как разворот краткосрочного, среднесрочного и долгосрочного трендов.

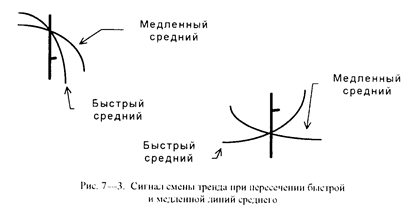

Важным подтверждением серьезного изменения тренда является также пересечение медленной и быстрой линий средних при одновременном подтверждении этого пересечения последней ценой закрытия, т.е. эта цена должна быть соответственно ниже или выше точки пересечения средних (см. рис. 7—3). Но данный сигнал обычно очень сильно отстает от движения цен. особенно после резкой смены быстрого движения.

Наиболее эффективно применять средние при выраженном тренде, когда они его подтверждают. При развороте средние существенно запаздывают, и их сигналы малопригодны для торговли. При стабилизац ии цен в узком горизонтальном диапазоне значимость средних еще меньше, так как средние тоже стабилизируются в этом диапазоне и дают много ложных сигналов.

Недостатком средних является то, что они используют только цены закрытия и игнорируют величину разброса цен и объемы. То есть они используют не всю первичную информацию. Хотя. как мы уже говорили, цена закрытия для дневных и недельных графиков имеет очень важное значение.

Вычисляя среднее, мы складываем все цены с одинаковыми весами, тем самым значимость прошлых цен точно такая же, как и текущих. Более интересным может оказаться применение взвешенных средних, когда берется не простое арифметическое среднее, а взвешенное среднее — складываются цены закрытия с разными весовыми коэффициентами. Причем значимость прошлых цен за счет подбора таких коэффициентов значительно понижается по сравнению с последними данными. Этот подход позволяет ускорить появление сигналов. В дальнейшем мы столкнемся с экспоненциально сглаженным средним при обсуждении такого осциллятора, как MACD (см. 7.2.8). При построении ЕМА — экспоненциально сглаженного среднего — каждое следующее его значение получается как сумма текущей цены закрытия с большим коэффициентом и с маленьким коэффициентом берется «историческое воспоминание о прошлом».

EMA(t) = k x C(t) + (1-k) x EМА(t-1),

где t — текущий период времени. C(t) — последняя цена закрытия, EMA(t-1) - предыдущее значение экспоненциального среднего, k — коэффициент. Величина коэффициента лежит в пределах от 0 до 1. Начальное значение для ЕМА в этой рекурсивной формуле берется равным цене закрытия того периода, с которого мы начинаем вычисления.

Из формулы для ЕМА видно, что чем ближе к 1 выбирается коэффициент k, тем меньшее значение имеет предыдущее изменение цен. Наоборот, чем ближе этот коэффициент к 0, тем больше значения придается прошлому.

Использование ЕМА аналогично использованию обычного среднего и даст те же самые сигналы.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!