КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка экономической эффективности инновационной деятельности

|

|

|

|

Необходимость оценки экономической эффективности инновационной деятельности связана, прежде всего, с ограниченностью инвестиций, направляемых на ее осуществление. Кроме того, при выборе инновации инвесторы стремятся обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, учитываемым инвесторами при принятии решения о финансировании инновации, является период, в течение которого будут возмещены понесенные расходы, а также период, необходимый для получения ожидаемой прибыли. Обоснование экономической эффективности инвестиционных проектов основывается на системе показателей, широко используемых как в зарубежной, так и в отечественной практике. Расчеты показателей осуществляются за весь период реализации проекта (расчетный период), начиная с момента его финансирования (первый год расчетного периода), заканчивая моментом устаревания проекта (год, в котором проект перестает быть прибыльным).

Основными критериями экономической эффективности инвестиционного проекта являются:

- накопленный поток денежной наличности;

- чистая текущая стоимость (накопленный дисконтированный поток денежной наличности);

- срок окупаемости проекта;

- коэффициент отдачи капитала;

- индекс доходности;

- внутренняя норма рентабельности проекта (внутренняя норма возврата капитальных вложений).

Накопленный поток денежной наличности (НПДН) представляет собой величину чистого дохода, получаемого от проекта за весь период его существования, то есть количество накопленных на расчетном счете наличных средств, рассчитываемого по следующей формуле:  , где ПДНt – поток денежной наличности за каждый t-й год расчетного периода, руб.; Т - расчетный период по проекту, годы.

, где ПДНt – поток денежной наличности за каждый t-й год расчетного периода, руб.; Т - расчетный период по проекту, годы.

Поток денежной наличности за каждый год будет определяться как разница притоков наличности (дохода в виде чистой прибыли и возврата начисленных сумм амортизационных отчислений) и оттоков наличности (капитальных вложений или инвестиций):  , где Пчt - чистая прибыль от реализации проекта в t-ом году, руб.; Аt - амортизационные отчисления в t-ом году, руб.; Kt - капитальные вложения (инвестиции) в t-ом году, руб.;

, где Пчt - чистая прибыль от реализации проекта в t-ом году, руб.; Аt - амортизационные отчисления в t-ом году, руб.; Kt - капитальные вложения (инвестиции) в t-ом году, руб.;

Поскольку результаты и затраты осуществляются в различные периоды времени, то применяется процедура дисконтирования потоков наличности с целью приведения их по фактору времени к одному моменту времени (расчетному году). Дисконтирование – это метод приведения разновременных затрат и результатов к одному году, отражающий ценность будущих доходов с текущих (современных) позиций. В качестве расчетного года выбирается год, в котором принимается решение о реализации инвестиционного проекта (нулевой год расчетного периода).

Коэффициент дисконтирования определяется по формуле:  , где αt - коэффициент дисконтирования для t - го года, Ен - нормативный коэффициент приведения (норма дисконта), д. ед.

, где αt - коэффициент дисконтирования для t - го года, Ен - нормативный коэффициент приведения (норма дисконта), д. ед.

Нормативный коэффициент приведения численно равен эффективности инвестиций на рынке капитала. При его установлении обычно ориентируются на средний уровень ссудного процента (процентной ставки), учитывается также степень риска инвестиций. Для учета инфляционных процессов, когда темп инфляции стабилен по годам, можно использовать следующую формулу для расчета коэффициента дисконтирования:  , где i - годовой коэффициент инфляции.

, где i - годовой коэффициент инфляции.

Дисконтированный поток денежной наличности (ДПДНt) за каждый год расчетного периода определяется по формуле: ДПДНt = ПДНt ∙ at.

Накопленный дисконтированный поток денежной наличности (NPV - Net Present Value) представляет собой чистую текущую стоимость (ЧТСпр) то есть сумму текущих годовых потоков, приведенных к расчетному году:  .

.

Чистая текущая стоимость проекта является важнейшим критерием оценки его экономической эффективности.

Срок окупаемости проекта (Ток) – это период времени (количество лет), в течение которого начальные отрицательные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Данный показатель может быть определен из следующего равенства:  .

.

Для оценки эффективности инвестиций необходимо кроме срока окупаемости рассчитать коэффициент отдачи капитала (КОК):  , гдеЧТСинв - суммарные дисконтированные инвестиции, руб.;

, гдеЧТСинв - суммарные дисконтированные инвестиции, руб.;  , гдеKt - инвестиции в t-ом году, руб.

, гдеKt - инвестиции в t-ом году, руб.

Коэффициент отдачи капитала показывает, сколько рублей дохода дает один рубль инвестиций, вложенных в данный проект за весь период реализации проекта с учетом дисконтирования результатов и затрат.

Индекс доходности (ИД) характеризует экономическую отдачу вложенных средств и представляет соотношение суммарных приведенных чистых поступлений (притоков) к суммарному дисконтированному объему инвестиций:  .

.

Внутренняя норма рентабельности проекта (ВНР) – это норма дисконта, при которой ЧТС=0, определяется из следующего равенства:  .

.

На практике ВНР определяется графическим методом путем построения графика зависимости ЧТС от нормы дисконта, который перебирают с каким-либо принятым шагом (5, 10 и т.д. %) до тех пор, пока ЧТС не перейдет в отрицательную область. Точка пересечения кривой ЧТС и оси нормы дисконта даст ВНР.

Внутренняя норма рентабельности характеризует степень прибыльности конкретного проекта, ее величина сравнивается с выбранной нормой дисконта. При ВНР>Ен проект считается целесообразным. Если рассматривается несколько различных вариантов проектов инноваций, они ранжируются по внутренней норме рентабельности. Варианты проектов с внутренней нормой рентабельности ниже нормы дисконта отклоняются.

Оценка инвестиционных проектов позволяет определить их целесообразность не только с точки зрения предприятия и инвестора, но и государства. С этой целью рассчитывается бюджетная эффективность проекта. Бюджетная эффективность представляет собой поступления в бюджеты разных уровней и внебюджетные фонды налогов и других платежей в результате реализации проекта за весь период. Оценка бюджетной эффективности производится в соответствии с налоговой системой, действующей на период составления проектной документации. Суммы налогов определяются для каждого года реализации проекта, дисконтируются и суммируются.

Для оценки эффективности разработки с учетом нестабильности внешней и внутренней среды проводится анализ чувствительности рекомендуемого варианта к основным факторам риска. Технически анализ чувствительности можно провести двумя способами:

1. Анализ чувствительности проекта по фактору.

2. Комплексный анализ чувствительности проекта.

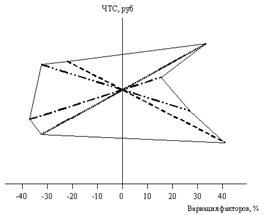

Первый способ сводится к следующему: проверяется реализуемость и эффективность проекта в зависимости от изменения основных исходных параметров (величины инвестиций, текущих затрат, результатов инноваций и др.). Пределы возможных их изменений задаются, исходя из содержательных соображений. Обычно рассматриваются 5,10,15 и 20%-ные отклонения от проектной величины. Для каждого отклонения (при прочих равных параметрах) определяется значение ЧТС, и строится график ее зависимости от данного параметра. На рис. 7 приведен пример изменений ЧТС от ряда параметров, обозначенных пунктирными линиями. Если площадь диаграммы будет находиться в положительной области, можно считать, что по данным параметрам проект не имеет риска.

Второй способ предполагает проведение комплексного анализа чувствительности проекта и предусматривает анализ нескольких вариантов развития событий. Обычно рассматривается три основных сценария:

- консервативный – наихудший из всех возможных вариантов;

- прогнозный – базовый случай, для которого проводились все первичные расчеты;

- оптимистичный - наилучший из всех возможных вариантов.

Составляются прогнозы (сценарии) всех показателей для вариантов 1 и 3 и рассчитываются основные характеристики. Рассматриваются как бы три разных проекта, причем для 2-го варианта все результирующие показатели уже известны. Проведение стандартных вычисления в условиях 1-го и 3-го сценария позволяет получить диапазон возможных значений НПДН, ЧТС, КОК, ИД и Ток.

| Контрольные вопросы 1. Что понимается под инновацией? 2. По каким признакам классифицируются инновации? 3. Охарактеризуйте основные этапы инновационного процесса. 4.В чем заключается инновационная деятельность предприятий? 5. Назовите основные этапы инновационного процесса. 6. Какие организационные структуры занимаются разработкой новшеств? |

| Рис. 7. Диаграмма чувствительности проекта к риску |

7. Что понимается под инвестициями и каково их назначение?

8. Назовите субъекты и объекты инвестирования.

9. Назовите направления использования капиталообразующих инвестиций.

10. Какие факторы определяют структуру инвестиций?

11. Перечислите источники финансирования инвестиционной деятельности.

12. Дайте определение инвестиционного цикла и укажите его фазы.

13. С какой целью производится оценка экономической эффективности инвестиционных проектов?

14. Назовите показатели, характеризующие экономическую (коммерческую?) эффективность инвестиций.

15. Почему необходимо учитывать фактор времени при определении эффективности инвестиций?

16. Что означает срок окупаемости инвестиций?

17. С какой целью проводят анализ чувствительности проектов к риску?

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1117; Нарушение авторских прав?; Мы поможем в написании вашей работы!