КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Входящие и истекшие затраты

|

|

|

|

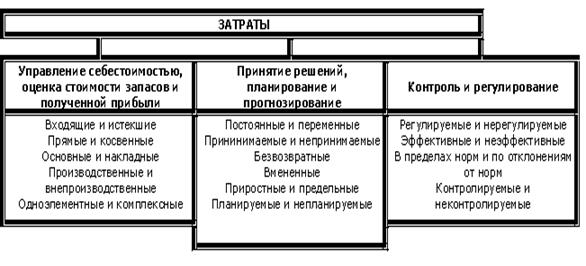

Классификация затрат и ее использование в управленческом учете

Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. В зависимости от поставленных задач формируются и подходы к процедуре сбора и обработки информации. Важное место в системе управленческого учета занимает понятие затрат и их классификация, являющиеся одним из основных объектов управленческого учета.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений. Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.2).

Рис. 2. Классификация затрат в управленческом учете

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По экономическим элементам составляют сметы затрат.

Выделяют пять элементов затрат:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

Для контроля за составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений.

Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием.

Однако существует примерная типовая номенклатура статей затрат для различных производств:

1. Сырье и материалы

2.Покупные изделия, полуфабрикаты и услуги сторонних организаций

3.Возвратные отходы (вычитаются)

4. Топливо и энергия на технологические цели

5.Транспортно-заготовительные расходы

Итого: Материалы

6. Основная заработная плата производственных рабочих

7.Дополнительная заработная плата производственных рабочих

8.Отчисления на социальные нужды от основной и дополнительной заработной платы

9.Расходы на подготовку и освоение производства

10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО)

11.Общепроизводственные расходы

Итого: Цеховая себестоимость

12.Общехозяйственные расходы

13.Потери от брака

Итого: Производственная себестоимость

12.Коммерческие (внепроизводственные) расходы

Всего: Полная себестоимость

Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 957; Нарушение авторских прав?; Мы поможем в написании вашей работы!