КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття управління фінансами корпорації

|

|

|

|

Управління фінансами корпорації

Управління фінансами корпорації є складовою загального управління, головною метою якого є зростання вартості капіталу і добробуту акціонерів. Фінансовому управлінню надається особливе значення. Західні автори підкреслюють, що управління фінансами є наріжним каменем, основою господарської діяльності будь-якої фірми — і корпорації, і невеликого індивідуального підприємства.

У широкому значенні слова під управлінням фінансами розуміють вироблення політики щодо формування капіталу корпорації та його розподілу, прийняття рішень відповідно до цієї політики, планування фінансової діяльності, складання й аналіз фінансової звітності, організація контролю за виконанням рішень. У вузькому значенні слова управління фінансами — це управління обмеженою сумою коштів і її витрачання в умовах невизначеності ринкових відносин і ризику. Ринкова економіка далека від ідеалу. У. Черчілль характеризував демократію як гіршу форму правління, “якщо не брати до уваги всіх інших способів управління суспільством”. Його думку продовжує Дж. Сорос: “…те саме можна сказати і про ринковий механізм. Це найгірша система розподілу ресурсів, якщо не брати до уваги всі інші”[3]. З цього випливає вся складність і суперечливість фінансового управління.

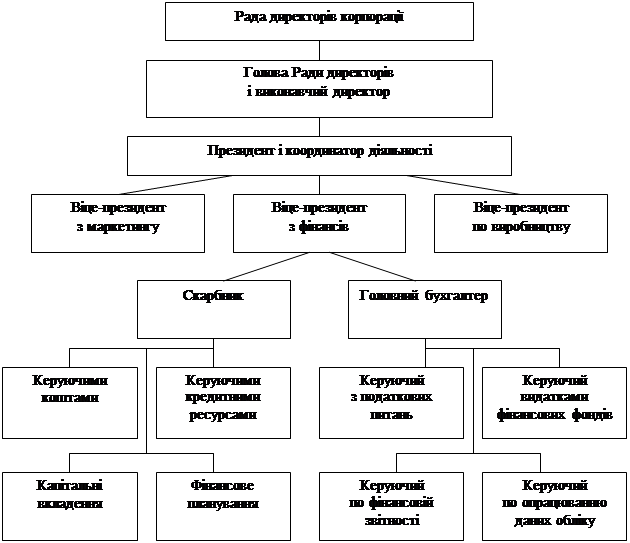

У великих багатогалузевих корпораціях фінансові питання зазвичай вирішує управлінський персонал. Система управління фінансами показана на рис. 1.4 [4].

Рис. 1.4. Організація управління фінансами корпорації

У складі вищого управління корпорацією, незалежно від розмірів активів і прибутку, один із віце-президентів організовує фінансову службу. Він підзвітний безпосередньо президентові. Багато важливих питань вирішуються за погодженням із Радою директорів корпорації. Так, наприклад, рішення про виплату дивідендів, про новий випуск цінних паперів, важливі інвестиційні рішення приймає тільки Рада директорів. Центральна позиція віце-президента з фінансів показує його зв’язок, з одного боку, з питаннями виробництва продукції, з іншого — з питаннями, пов’язаними з її збутом, Віце-президенту з фінансів підпорядковуються скарбник і головний бухгалтер.

Управління (або відділ) скарбника відає широким колом проблем, що стосуються формування капіталу корпорації та його розподілу. До його функцій входять:

по-перше, планування: складання й організація виконання короткострокового фінансового плану; визначення перспективної програми розвитку, складання плану капітальних вкладень, прогнозування обсягу продажу, економічне оцінювання корпорації, аналіз процесів поглинання фірм та ін.;

по-друге, розроблення програм, пов’язаних із формуванням капіталу, організація зв’язків і передавання інформації інвесторам;

по-третє, управління функціонуючим капіталом: грошовими фондами, вкладеннями в цінні папери, їх погашення, управління власними коштами, дебіторською заборгованістю, інкасуванням, збереженням і витратою коштів та цінних паперів.

Функції головного бухгалтера також широкі: по-перше, організація адміністративного (бухгалтерського) обліку і внутрішнього аудиту; по-друге, проведення порівняльного аналізу планових і реальних витрат, доходів і прибутків від діяльності господарських одиниць, що входять у корпорацію; по-третє, організація страхування активів; по-четверте, управління податковими платежами; по-п’яте, створення і використання інформаційних систем управління тощо.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!