КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

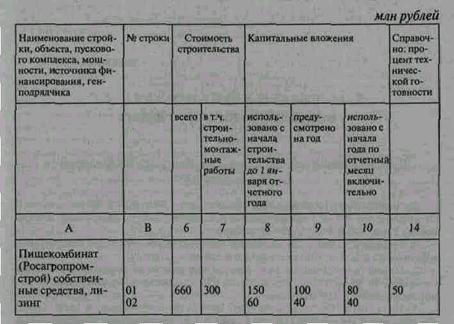

Строительство объектов производственного назначения

|

|

|

|

Приложение VI. 2 Об отражении в бухгалтерском учете операций по договору лизинга

Приказ Министерства финансов Российской Федерации от 17 февраля 1997г.

Во исполнение Постановления Правительства Российской Федерации от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» приказываю:

1. Утвердить Указания об отражении в бухгалтерском учете операций по договору лизинга согласно Приложению 1 к настоящему Приказу.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105 «Об отражении в бухгалтерском учете и отчетности лизинговых операций».

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению, утвержденные Приказом Минфина СССР от 1 ноября 1991 г. № 56, применять в редакции согласно Приложению 2 к настоящему Приказу.

Разрешается применять в установленном Приказом Минфина СССР от 1 ноября 1991 г. № 56 порядке счета 03 «Долгосрочно арендуемые основные средства», 09 «Арендные обязательства к поступлению», 97 «Арендные обязательства» арендным предприятиям, заключившим с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены.

4. Настоящий Приказ вводится в действие с 1 января 1997 г. Остатки по счетам 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства» по состоянию на 1 января 1997 г. организации, применяющие Указания об отражении в бухгалтерском учете операций по договору лизинга, переводят на соответствующие субсчета счета 76 «Расчеты с разными дебиторами и кредиторами».

По заключению Министерства юстиции Российской Федерации от 07.03.97 №07-02-232-97 Приказ Министерства финансов Российской Федерации от 17.02.97 № 15 в государственной регистрации не нуждается.

Приложение 1

к Приказу Министерства финансов РФ

от 17 февраля 1997г. № 15

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 283; Нарушение авторских прав?; Мы поможем в написании вашей работы!