КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок доведення обсягів асигнувань

|

|

|

|

Перерахування коштів та оплата витрат органами Державного казначейства провадяться за наявності даних про територіальне розташування мережі установ, підприємств і організацій та на підставі затверджених кошторисів доходів і видатків. Наявність цих двох документів є обов'язковою умовою для перерахування коштів або оплати витрат.

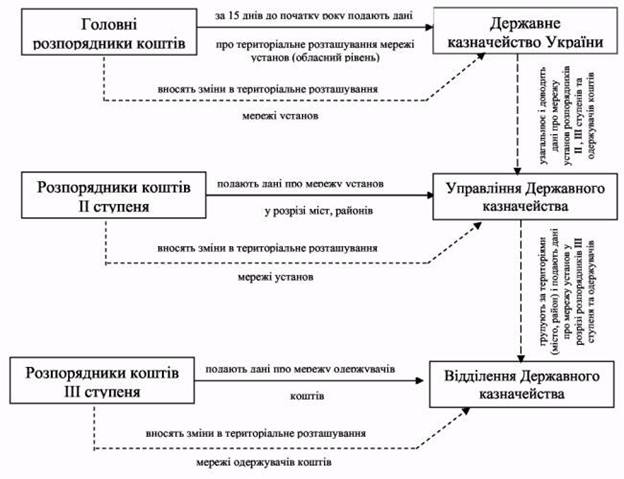

Не пізніше ніж за 15 днів до початку бюджетного року головні розпорядники бюджетних коштів подають до Державного казначейства на паперових та електронних носіях дані про територіальне розташування мережі установ, підприємств та організацій, яким вони розподіляють кошти на відповідній території, за формою, наведеною в додатку 4.

Державне казначейство узагальнює отриману інформацію та доводить її на електронних носіях до управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі. Слід зазначити, що Державне казначейство України є користувачем мережі головного розпорядника коштів, який несе повну відповідальність за достовірність даних, наведених у мережі.

Розпорядники коштів П ступеня подають управлінням на паперових та електронних носіях дані про мережу розпорядників коштів Ш ступеня та одержувачів у територіальному розрізі. Управління узагальнюють отримані дані, групують за територіями (місто, район) та доводять до відповідних відділень Державного казначейства за формою, наведеною у додатку 4.

Територіальні управління Державного казначейства звіряють отримані від Державного казначейства України дані з базою даних щодо фактично зареєстрованих установ та організацій. Схематично рух даних про територіальне розташування мережі установ, підприємств, організацій в органах Державного казначейства наведено на рис.7.2.

Про зміни у територіальному розташуванні мережі підвідомчих установ, які виникли в процесі виконання бюджету, головні розпорядники коштів повідомляють Державне казначейство України. Державне казначейство України доводить зміни до відповідних управлінь, а управління Держказначейства аналогічно доводять зміни до відповідних відділень.

Рис. 7.2. Рух даних про територіальне розташування мережі установ, підприємств та організацій в органах Державного казначейства

Перерахування коштів та оплата витрат органами Державного казначейства на відповідній території здійснюється на підставі затверджених кошторисів доходів і видатків бюджетної установи.

Для цього Міністерство фінансів України доводить Державному казначейству України річний розпис призначень державного бюджету та розпис асигнувань загального фонду державного бюджету. Державне казначейство України протягом трьох календарних днів доводить витяги з річного розпису призначень державного бюджету та помісячного розпису асигнувань загального фонду державного бюджету до головних розпорядників коштів, що є підставою затверджувати в установленому порядку кошториси доходів і видатків та плани асигнувань.

Установи та організації вищого рівня затверджують кошториси доходів та видатків і плани асигнувань своїм підвідомчим установам та організаціям, діяльність яких координується через них.

Головні розпорядники коштів (крім місцевих державних адміністрацій) протягом трьох робочих днів після отримання витягу з розпису бюджету подають Державному казначейству України розподіл показників зведених кошторисів доходів і видатків та розподіл показників зведених планів асигнувань із загального фонду бюджету в розрізі розпорядників коштів нижчого рівня та одержувачів за територіями відповідно до мережі.

Порядок доведення обсягів асигнувань наведено на рис

На всіх етапах проводиться звірка доведених витягів з річних розписів призначень державного бюджету та помісячних розписів асигнувань загального фонду з розподілами показників зведених кошторисів та зведених планів асигнувань (кошторисів та помісячних планів асигнувань - на рівні районів та міст).

Державне казначейство України здійснює контроль за відповідністю вказаних у зазначених документах загальних сум у розрізі територій сумам, зазначеним у розписі видатків бюджету, та відображає зазначену інформацію на відповідних рахунках бухгалтерського обліку в автоматизованому режимі.

Державне казначейство України протягом п'яти робочих днів узагальнює одержані дані, формує річний розпис призначень державного бюджету та помісячний розпис асигнувань загального фонду державного бюджету за

територіями, у розрізі розпорядників коштів нижчого рівня для кожного управління Державного казначейства, та відображає зазначену інформацію на відповідних бухгалтерських рахунках. Зазначені документи доводяться до управлінь за формами, наведеними в додатках 5, 6.

Управління реєструє отримані документи та відображає зазначену інформацію на відповідних рахунках бухгалтерського обліку. Протягом трьох календарних днів витяги з річного розпису призначень державного бюджету та помісячного розпису асигнувань за територіями доводяться до розпорядників коштів та одержувачів, які обслуговуються в управлінні.

Розпорядники коштів П ступеня протягом трьох робочих днів подають розподіл показників зведених кошторисів та планів асигнувань у розрізі розпорядників коштів бюджету нижчого рівня та одержувачів відповідному управлінню. Зазначені документи звіряються з даними бухгалтерського обліку виконання бюджетів. Подальші дії управління здійснюються аналогічно до порядку, доведення цих документів головними розпорядниками коштів.

Розпорядники коштів усіх рівнів наступного робочого дня після отримання витягу з розпису подають затверджені кошториси доходів та видатків і плани асигнувань відповідним органам Державного казначейства, де вони звіряються з даними отриманого розпису та відображаються на відповідних бухгалтерських рахунках.

У разі невідповідності кошторисів і планів асигнувань витягові, отриманому від відповідних органів Державного казначейства, розпорядники повинні привести зазначені документи у відповідність до витягу.

До кошторису додається зведення показників спеціального фонду кошторису на відповідний рік, яке також відображається на відповідних рахунках позабалансового обліку.

Доведені обсяги бюджетних призначень є підставою для прийняття розпорядниками та одержувачами коштів бюджету зобов'язань на здійснення видатків Державного бюджету України.

У період до затвердження кошторисів, планів асигнувань та планів використання бюджетних коштів видатки бюджетних установ, організацій та одержувачів здійснюються відповідно до діючої законодавчо-нормативної бази. Зведений тимчасовий кошторис не складається.

Зазначені видатки в обов'язковому порядку повинні бути враховані при затвердженні кошторису, плану асигнувань бюджетної установи та плану використання бюджетних коштів одержувачів. У разі невідповідності показника зазначених документів здійсненим видаткам вони повертаються на доопрацювання. До отримання довідок про зміни плану асигнувань загального фонду державного бюджету здійснення видатків органами Державного казначейства тимчасово призупиняється.

Якщо розпис державного бюджету не затверджено до початку бюджетного року і Державне казначейство України отримує від Міністерства фінансів України тимчасовий розпис на певний період, то витяги з нього доводяться до головних розпорядників коштів протягом 3-х календарних днів. Головними розпорядниками коштів та розпорядниками коштів II ступеня

розподіл показників тимчасових кошторисів органам Державного казначейства України не подається. Розпис за територіями Державним казначейством не складається.

Видатки, здійснені в зазначений період, в обов'язковому порядку повинні бути враховані в затвердженому кошторисі доходів видатків установи, в показниках зведених кошторисів, плану асигнувань бюджетної установи та плану використання бюджетних коштів одержувачів. У разі невідповідності показників зазначених документів здійсненим видаткам вони повертаються на доопрацювання. Надалі (після ЗО календарних днів з дня затвердження розпису бюджету) органи Державного казначейства здійснюють операції з виконання видатків розпорядників та одержувачів коштів державного бюджету тільки відповідно до затверджених кошторисів, планів асигнувань та планів використання бюджетних коштів, узятих на облік в органах Державного казначейства.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 984; Нарушение авторских прав?; Мы поможем в написании вашей работы!