КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Діагностика банкрутства підприємства

|

|

|

|

В умовах ринкової економіки принцип відповідальності підприємства за результати кризового процесу реалізується у випадку виникнення збитків, неспроможності підприємства задовольняти потребам ринку та забезпечувати фінансування виробничого процесу, тобто при настанні банкрутства.

Банкрутство - це неспроможність боржника-підприємства, банку, іншої організації чи окремої особи платити за своїми борговими зобов'язаннями. Воно може бути зумовлене конкуренцією, некомпетентним управлінням, створенням неплатоспроможних підприємств тощо.

В новому українському законодавстві банкрутство визначається як визнана господарським судом неспроможність боржника відновити свою платоспроможність і задовольнити визнаних судом вимог кредиторів не інакше як через застосування ліквідаційної процедури.

З позицій фінансового менеджменту банкрутство характеризує реалізацію катастрофічних ризиків підприємства в процесі його фінансової діяльності, унаслідок якої воно неспроможне задовольняти у встановлений термін висунуті з боку кредиторів вимоги і виконувати зобов'язання перед бюджетом.

Отже, хоча банкрутство підприємства є юридичним фактом, його спричиняють переважно фінансові причини. Основними з них є такі:

1. Серйозне порушення фінансової стійкості підприємства, що перешкоджає нормальному здійсненню його господарської діяльності.

2. Істотна незбалансованість у тривалому періоді часу обсягів грошових потоків підприємства.

3. Тривала неплатоспроможність підприємства, спричинена низькою ліквідністю його активів. Реалізація цього катастрофічного ризику характеризується значним хронічним перевищенням невідкладних фінансових зобов'язань підприємства над сумою залишку його грошових коштів і активів у високоліквідній формі.

Отже, банкрутств о - це така реальна точка в життєвому циклі підприємства, яка означає неможливість ведення фінансово-господарської діяльності з невід'ємним прибутком як самостійний господарюючий суб'єкт. На теперішній час до банкрутства підприємства можуть спонукати різні фактори, що посилюють чи послаблюють взаємний вплив. Але в загальному розумінні банкрутство поділяється на:

- те, що пов'язане з неефективним управлінням підприємством;

- те, що викликане нестачею інвестиційних ресурсів для розвитку підприємства;

- те, що обумовлене виробництвом неконкурентоспроможної продукції чи наданням неякісних послуг.

Основні причини банкрутства підприємства наведено в таблиці 13.4.

Таблиця 13.4

| Зовнішні чинники | Внутрішні чинники |

| Економічні (тотальна економічна криза, спад ділової активності, високий рівень інфляції, значний податковий тиск, недосконалість законодавства та ін.) | Дефіцит обігових коштів |

| Політичні (політична нестабільність суспільства, суспільне незадоволення політикою уояду та ін.) | Недосконалий механізм ціноутворення |

| Демографічні (низькі темпи зростання чисельності населення, зменшення кількості споживачів, зміни у стилі і способі життя тощо) | Відсутність або недотримання договірної дисципліни |

| Розвиток науки і техніки (невпровадження і невикористання нових технологій, невпровадження автоматизації тощо) | Відсутність (неефективність) юридичних служб |

| Міжнародні (митні бар'єри, курсовий ризик, торговий ризик, жорстка конкуренція та ін.) | Відсутність джерел фінансування капітальних вкладень |

| Банкрутство боржників | Зростання безнадійної дебіторської заборгованості |

| Природно-кліматичні (незадовільний стан довкілля, екології) та інші чинники | Відсутність стратегії розвитку (низький професіоналізм управління) та інші чинники |

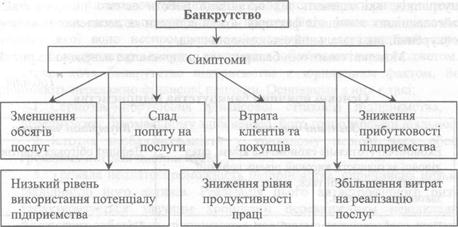

Можливі симптоми банкрутства підприємства наведено на рис. 13.3.

Рис. 13.3. Можливі симптоми банкрутства підприємства

Діагностика банкрутства підприємства зазвичай починається з виявлення так званих можливих його симптомів, до яких відносять: зменшення обсягів реалізації продукції чи скороченням обсягу надання послуг, спад, низький рівень використання потенціалу підприємства, зниження рівня продуктивності праці, нераціональне скорочення робочих місць.

Діагностику банкрутства проводять по кожному з етапів життєвого циклу підприємства. В науковій літературі наведена низка факторів впливу.

Так, на етапі зародження до причин банкрутства відносять: неправильне визначення профілю підприємства, низьку кваліфікацію персоналу, неефективний маркетинг, велику частку позичкового капіталу тощо.

На етапі прискорення зростання для підприємства є небезпечною тільки велика частка позичкових коштів в загальній сумі капіталу.

На етапі уповільнення зростання серед причин виділяють: неналежне використання оборотного капіталу, неефективну маркетингову діяльність та втрату гнучкості в управлінні.

На етапі зрілості небезпечним для підприємства є: старіння основного капіталу, висока неліквідність оборотного капіталу та неефективна маркетингова діяльність.

І на етапі спаду виробництва діють фактори етапу зрілості і ще додається незадовільне загальне фінансове становище.

На Україні як оцінним показник, який використовується для діагностики банкрутства, застосовується коефіцієнт Бівера:

Кб= (ЧП-А) / (ДЗ- ПЗ) (13.2)

де: ЧП - чистий прибуток;

А - амортизація;

ДЗ - довгострокові зобов'язання;

ПЗ - поточні зобов'язання.

За цим коефіцієнтом показником незадовільної структури балансу є такий фінансовий стан підприємства, коли протягом 1,5-2 років даний коефіцієнт не перевищує 0,2.

Діагностика банкрутства підприємства, як складова кризового процесу, дозволяє завчасно продумати та реалізувати заходи щодо виходу з кризової ситуації. Діагностика починається з аналізу і оцінки структури балансу. Так, показником для визначення «кризового» підприємства є виконання однієї з наступних умов:

1. Коефіцієнт поточної ліквідності на кінець звітного періоду є меншим за 2.

2. Коефіцієнт забезпеченості власними коштами є меншим за 0,1.

Для перевірки реальної можливості підприємства відновити свою платоспроможність розраховується коефіцієнт її відновлення (чи втрати) строком на n- місяців, за формулою:

Кв = Ккр пл.+п/ Т *(Ккр пл.- Кпр пл./2) (13.3)

де: К кр пл, Кпр пл - відповідно значення коефіцієнта поточної ліквідності на початок і кінець року;

п - (покриття) на кінець та початок звітного періоду; період відновлення платоспроможності, міс.;

Т — тривалість звітного періоду, міс.;

2 - нормативне значення коефіцієнта поточної ліквідності.

Слід відмітити, що при розрахунку коефіцієнта відновлення платоспроможності період відновлення п приймається рівним 6 місяцям. Якщо даний коефіцієнт менший за 1, то підприємство в найближчі 6 місяців не має можливості відновити платоспроможність і навпаки. При розрахунку ж коефіцієнта втрати платоспроможності період відновлення п приймається рівним 3 місяцям. Значення коефіцієнта має бути більше за 1.

Результати діагностики зводяться до таблиці, де зазначаються використані і розраховані показники зі значеннями на початок періоду, на дату встановлення неплатоспроможності та їх нормативне значення, і за результатами робляться висновки.

Найбільш поширеним методом діагностики банкрутства підприємства є запропоновані відомим західним економістом Е. Альтманом Z-моделі. Найпростішою з цих моделей є двофакторна. Для цієї моделі характерні лише два основних показники, від яких залежить вірогідність банкрутства, - це коефіцієнт покриття (ліквідність) та коефіцієнт фінансової незалежності (фінансова стійкість):

Z = -0,3877 - 1,0736 К п + 0,0579 Кф, (13.4)

де: К п - коефіцієнт покриття (розраховується як відношення поточних активів до поточних зобов'язань);

Кф - коефіцієнт фінансової залежності (розраховується як відношення позичкових коштів до загальної величини пасивів).

За даною моделлю ймовірність банкрутства є дуже малою при від'ємному значенні 2 і великою при 2 > 1.

Але дана модель, хоча і є простою, не враховує вплив на фінансовий стан підприємства інших важливих показників, таких як рентабельність, віддачу активів, ділову активність. Тому більш обгрунтованою є п'ятифакторна модель Альтмана, яка має вигляд:

Z = 1,2 Коб + 1,4К нп + 3,3 Кр + 0,6Кп + 1,0К в, (12.5)

де: К 0Б - частка оборотних засобів у активах (відношення власних оборотних коштів до загальної суми активів);

Кнп - рентабельність активів за нерозподіленим прибутком (відношення нерозподіленого прибутку (збитку) до загальної суми активів);

Кр - рентабельність активів за прибутком від реалізації;

Кп - коефіцієнт покриття за ринковою вартістю власного капіталу (відношення ринкової вартості акціонерного капіталу (вся ринкова вартість акцій) до величини зобов'язань);

Кв — віддача всіх активів (відношення виручки від реалізації до загальної суми активів).

В залежності від значення 2-показника прогнозується вірогідність банкрутства, тобто: до 1,8 - дуже висока; 1,81 - 2,7 - висока; 2,8 - 2,9 - можлива; більше за 3 - дуже низька. Точність прогнозу моделі на рік становить 95 %, на два роки - до 83 %.

Також має місце семифакторна модель, яка дозволяє прогнозувати банкрутство на горизонті в п'ять років з точністю до 70 %. Вона включає такі показники, як: рентабельність активів, динаміку прибутку, коефіцієнт покриття відсотків за кредити, кумулятивну прибутковість, коефіцієнти ліквідності, автономії, сукупні активи.

На практиці відомі й інші, але менш поширені моделі. Розглянемо їх.

Здійснювати діагностику банкрутства можна при використанні чотирифакторної моделі Спрінгейта:

Zс = 1,03 Коб + 3,07 К нп + 0,66 Кр + 0,4К п. (13.6)

За цією моделлю точність діагностики банкрутства становить 92%. Так, якщо 2 < 0,862, то підприємство є потенційним банкрутом, а якщо навпаки, то має стабільний фінансовий стан.

Діагностика кризового стану за моделлю Лису.

Zл = 0,063 А + 0,092 В + 0,057 С + 0,001 Д, (13.7)

де: А - відношення власних оборотних активів до загальної суми активів;

В - відношення валового прибутку (збитку) до загальної суми активів;

С - відношення нерозподіленого прибутку (збитку) до загальної суми активів;

Д - відношення вартості власного капіталу до середньорічної величини зобов'язань.

Граничне значення цієї моделі становить Zл = 0,037.

Діагностика кризового стану Таффлера

Zт = 0,03 А + 0,13 В + 0,18 С + 0,16 Д, (13.8)

де: А- відношення валового прибутку (збитку) до величини короткострокових зобов'язань;

В - відношення вартості оборотних активів до загальної величини зобов'язань;

С - відношення величини короткострокових зобов'язань до загальної вартості активів;

Д- відношення чистого доходу (виручки) від реалізації продукції (послуг) до загальної вартості активів.

Так, якщо Zт > 0,3, то підприємство має оптимальну перспективу діяльності, і якщо Zт < 0,2, то існує ймовірність настання банкрутства.

Діагностика кризового стану за універсальною дискримінантною функцією (функція О.О. Терещенка):

Zу =1,5 А + 0,08 В + 10С + 5Д + 0,3 Е + 0,1, (12.9)

де: А - відношення суми чистого прибутку і амортизації до загальної величини зобов'язань;

В - відношення загальної вартості активів до загальної вартості зобов'язань;

С - відношення величини чистого прибутку (збитку) до загальної вартості активів;

Д - відношення величини чистого прибутку (збитку) до чистого доходу (виручки) від реалізації;

Е - відношення величини виробничих запасів до чистого доходу (виручки) від реалізації;

Р - відношення величини чистого доходу (виручки) від реалізації до загальної вартості активів.

Так, якщо Zу > 2, то підприємство вважається фінансово стійким і йому не загрожує кризова ситуація. Якщо 1 < Zу≤ 2, то фінансова рівновага підприємства порушена, але при умові переходу до антикризових заходів банкрутство йому не загрожує. Якщо 0 < Zу≤ 1, то підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів. І якщо Zу ≤ 0, то підприємство є напівбанкрутом.

Слід відмітити, що розроблені на Заході моделі відповідають умовам розвиненої економіки, тому цілком можливо їх адаптувати до українських умов господарювання.

Отже, в умовах нестабільної економіки, уповільнення платіжного обороту, недостатньої кваліфікації менеджерів і надавання ними переваги агресивним формам здійснення фінансової діяльності, інститут банкрутства набуває все більшого поширення. Банкрутство є предметом значного державного регулювання через негативні наслідки діяльності фінансово неспроможних підприємств для розвитку економіки країни в цілому. Ці наслідки характеризуються такими негативними моментами:

- Фінансово неспроможне підприємство генерує серйозні фінансові ризики для підприємств, які успішно працюють, його партнерів.

- Фінансово неспроможне підприємство ускладнює формування дохідної частини державного бюджету і позабюджетних фондів, сповільнюючи реалізацію передбачених програм економічного і соціального розвитку.

- Неефективно використовуючи надані йому кредитні ресурси в товарній і грошовій формах, фінансово неспроможне підприємство знижує загальну норму прибутку на капітал, використовуваний у сфері підприємництва.

- Вимушено зменшуючи обсяги своєї господарської діяльності через фінансові труднощі, такі підприємства генерують скорочення кількості робочих місць і кількості зайнятих у суспільному виробництві, посилюючи цим соціальну напруженість у країні.

При фінансовій нерівновазі, кризі підприємства можливе проведення низки заходів для оздоровлення його економіки. Оздоровлення підприємства може бути досягнуто:

- колишнім керівництвом;

- новим керівництвом, призначеним власником підприємства;

- керуючими за конкурсом опікунами з дозволу суду;

- компанією-спадкоємницею (кредитори неспроможного боржника). Оздоровлення підприємства означає відновлення фінансової рівноваги шляхом усуненням причин, що спричинили кризу підприємства. Для оздоровлення фінансового стану підприємства й запобігання банкрутству можливе проведення санації.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 674; Нарушение авторских прав?; Мы поможем в написании вашей работы!