КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 1.4 Счета и двойная запись. План счетов бухгалтерского учета. «План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций: принципы построения

|

|

|

|

«План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций: принципы построения, разделы Плана счетов, счета и субсчета, балансовые и забалансовые счета. Понятие и содержание рабочего плана счетов организации. Классификация счетов по экономическому содержанию. Классификация счетов по назначению и структуре: основные, регулирующие, операционные»

Классификация счетов бухгалтерского учета по экономическому содержанию

1. Классификация счетов бухгалтерского учета - это объединение счетов в некоторые группы, формируемые по экономическому содержанию показателей как имущества, обязательств, так и хозяйственных операций. Включаются счета в группы по признаку однородности.

Классификация счетов по экономическому содержанию (экономическая классификация) дает ответ на вопросы: "Что отражается на том или ином счете? Сколько нужно счетов для того, чтобы тот или иной объект получил полную характеристику в текущем учете?"

Только при соответствии указанным требованиям информация о каком-либо объекте будет полезной для пользователей с целью принятия последними обоснованных управленческих решений.

Построение классификации счетов по экономическому содержанию привязано к воспроизводству совокупного общественного продукта, и потому перечень счетов ориентирован на каждую его стадию (процесс).

2. По э кономическому содержанию объектов учета счета делятся на три группы:

· счета хозяйственных операций и финансовых результатов;

· счета имущества и обязательства по источникам их образования;

· счета имущества по составу и размещению.

Счета хозяйственных операций и финансовых результатов подразделяются на:

· счета финансовых результатов (91, 99, 84);

· счета процесса реализации (90);

· счета процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

· счета процесса заготовления (11, 15, 16).

Счета имущества и обязательства по истопникам их образования делятся на:

· счета заемных источников формирования имущества: счет долговых обязательств предприятия перед своим персоналом (70); счета задолженности по расчетам с бюджетом и другими учреждениями (68, 69); счета прочих кредиторских задолженностей (60, 62, 76); счета кредитов и займов (66, 67);

· счета собственных источников формирования имущества: счет прибылей и убытков (84); счета бюджетного финансирования и получения средств в порядке дарения (86, 98); счета капиталов, фондов и резервов (63, 80, 82, 83, 96).

Счета имущества по составу и размещению подразделяются на:

· счета средств в расчетах (60, 62, 71, 73, 76);

· счета денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

· счета оборотных средств (10, 14, 41, 43);

· счета нематериальных активов (04, 05);

· счета основных средств (01, 02, 03, 07, 08).

В экономической классификации отдельные счета, раскрывающие состояние имущества, объединены с соответствующими процессами. Эти счета объединены в группы, имеющие экономическую однородность учитываемых объектов учета.

Классификация счетов по назначению и структуре. Основные счета

1. Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учета.

Цель классификации счетов по назначению и структуре - получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведение аналитического учета.

Такая классификация дает ответ на вопросы: "Как учитываются объекты в той или иной группе счетов? Для чего нужны те или иные счета? Какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием?" Подразделение счетов идет в зависимости от непосредственной функции в учетном процессе.

По назначению и структуре счета делят на пять групп: основные, регулирующие, операционные (к которым относятся распределительные и калькуляционные), сопоставляющие (результатные), а также забалансовые счета.

2. Основные счета - счета бухгалтерского учета, предназначенные для отражения активов и их источников; они применяются для контроля за наличием и движением имущества по составу и размещению и по источникам его образования. Основными они являются, потому что учитываемые объекты служат основой хозяйственной деятельности предприятия. Группу основных счетов выделяют при классификации счетов бухгалтерского учета по их назначению и структуре.

Основные счета подразделяются на три подгруппы.

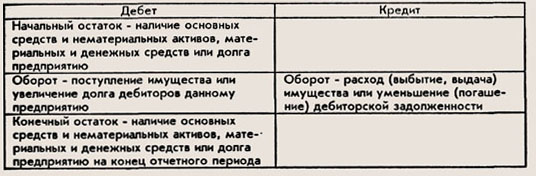

1. Основные активные счета применяются для учета и контроля нематериальных активов, основных средств, денежных и материальных средств, а также расчетов с дебиторами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). К этим счетам относятся: инвентарные счета, используемые для учета имущества, подлежащего инвентаризации, и контроля за его наличием и движением, на которых учет ведется как в денежных, так и в натуральных единицах (01, 04, 07, 10, 43, 41); счета денежных средств, на которых учет ведется только в денежных единицах (50, 51, 52, 55); частично - счета расчетов (например, 73).

Все эти счета имеют одну и ту же структуру и могут иметь только дебетовое (или нулевое) сальдо. При этом по дебету данных счетов показываются начальный и конечный остаток, а также поступление денежных и материальных активов, а по кредиту счета - их выбытие.

Структура основного активного счета

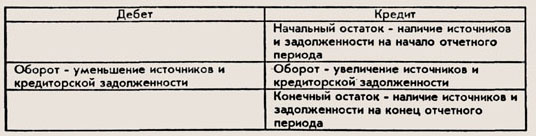

2. Основные пассивные счета используются для учета изменения фондов, капиталов, полученного финансирования, займов и кредитов, обязательств предприятия и расчетов с кредиторами (63, 66, 67, 80, 82, 98). К этим счетам относятся счета капитала и частично - счета расчетов.

Сальдо данных счетов может быть только кредитовым (или нулевым). Оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражаются наличие источников и задолженности и их увеличение, а по дебету - соответствующее уменьшение.

Структура пассивного основного счета

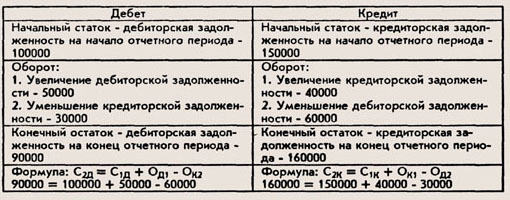

3. Основные активно-пассивные (расчетные) счета предназначены для учета и контроля за расчетами данной организации с разными юридическими и физическими лицами. На данных счетах учитываются расчеты одновременно с дебиторами и кредиторами или с одним предприятием, которое, являясь дебитором после нескольких операций, может превратиться в кредитора или наоборот (60, 62, 68, 69, 70, 71, 75, 76).

Один и тот же активно-пассивный счет может быть и активным, и пассивным. При этом: по дебету счетов учитывается формирование дебиторской и погашение кредиторской задолженности, а по кредиту - формирование кредиторской и погашение дебиторской; дебетовое сальдо находится в активе, кредитовое - в пассиве баланса.

Структура активно-пассивного основного счета

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!