КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные формы деловых предприятий.

|

|

|

|

Основными формами деловых предприятий в мире являются частные фирмы и корпорации, государственные фирмы, потребительские кооперативы и неприбыльные организации, партнерства и самоуправляющиеся фирмы. Наиболее распространенными из них являются частные фирмы, партнерства и корпорации.

Если мы сравним эти формы друг с другом, то окажется, что на частные фирмы в США приходится свыше 70% общего числа фирм, но только 6— 7% совокупного выпуска, на партнерства — 10% общего числа и 4—5% выпуска, на корпорации — соответственно 18—20% и 88—90% (рис. 6—1).

Количество Общий выпуск

|  |

частн. фирмы

частн. фирмы

|  | ||

партнерства

партнерства

корпорации

корпорации

Рис. 6 — 1. Формы деловых предприятий США (80-е гг., в %)

Подобный парадокс легко объясним, если мы подробнее познакомимся с достоинствами и недостатками каждого из указанных типов деловых предприятий.

Частная фирма – это фирма, владелец кото рой самостоятельно ведет дела, в собственных интересах; управляет ею, получает всю прибыль (остаточный доход) и несет персональную ответственность по всем ее обязательствам (т. е. является субъектом неограниченной ответственности). Собственник классической фирмы является центральной фигурой, с которой владельцы всех остальных ресурсов заключают контракты. Он обладает правом найма и увольнения, т. е. контролирует поведение всех остальных членов команды. Поэтому он получает весь остаточный доход — всю прибыль за вычетом издержек по ведению дела. Наконец, он вправе продать все, чем он обладает, передать все свои права другому лицу.

Обычно собственником классической фирмы является владелец наиболее важного (интерспецифического) ресурса. Таким ресурсом может быть как физический труд, так и капитал. Например, в проектно-конструкторских организациях или в рекламном бюро и т. д. роль капитала чрезвычайно высока, поэтому владельцами фирмы являются талантливые работники.

Несомненными достоинствами частной фирмы являются:

1) простота организации (учреждения, управления и т. д.);

2) свобода действий (не связанная с необходимостью согласования в принятии решений и т. д.);

3) сильный экономический стимул (получение всей прибыли одним лицом).

Среди очевидных недостатков частной фирмы следует назвать, в первую очередь:

1) ограниченность финансовых и материальных ресурсов (связанная как с недостатком средств собственника фирмы, так и с трудностью получения кредитов);

2) отсутствие развитой системы внутренней специализации производственных и управленческих функций (особенно в условиях мелкого и среднего производства, наиболее типичного для данной формы собственности);

3) существование неограниченной ответственности (когда собственник в случае банкротства рискует не только капиталом, вложенным в дело, но и всей своей личной собственностью). Исключением является общество с ограниченной ответственностью, где ответственность ограничена долей собственности в предприятии.

Партнерство и самоуправляющаяся фирма. Партнерство – это фирма, орга низованная рядом лиц, совместно владеющих и управляющих предприятием. Основные права здесь принадлежат всем партнерам. Они осуществляют эффективный контроль за деятельностью друг друга. Партнерства типичны для различных сфер интеллектуальной деятельности, таких, как искусство, юриспруденция, медицина и т. д. Они, как правило, жизнеспособны при ограниченном числе участников. Бывает, что все партнеры принимают активное участие в работе фирмы, но чаще наряду с активными членами встречаются и партнеры, играющие пассивную роль. В ряде случаев возникают партнерства с ограниченной ответственностью. Это означает, что наряду с основными участниками, полностью отвечающими за деятельность фирмы, имеются партнеры, ответственность которых ограничивается суммой, вложенной в дело (партнеры с ограниченной ответственностью).

Партнерства разделяют большинство достоинств частной фирмы (в частности, их легко организовать и ими несложно управлять). В то же время они обладают рядом преимуществ по сравнению с частнопредпринимательской фирмой. Здесь уже в большей мере можно использовать разделение труда и специализацию в производстве и управлении, легче преодолеть финансовые барьеры для начала и продолжения деятельности.

Как и частнопредпринимательская фирма, партнерства обладают рядом недостатков (скудность финансовых средств, неограниченная ответственность и др.). К ним, однако, добавляются новые. Главными из них являются разделение функций (в результате которого может возникнуть несогласованность действий и даже несовместимость интересов) и угроза потенциального распада партнерства (в результате возникающих противоречий или выхода из дела одного из партнеров).

Иногда по типу партнерства организованы большие трудовые коллективы. Так возникли самоуправляющиеся фирмы югославского типа. В этом случае владельцами предприятия являются все — владельцы как интерспецифических, так и общих ресурсов. Все они имеют одинаковые права. Поскольку все стратегические вопросы решаются совместно, нередким является распределение прибыли в пользу настоящего (повышения зарплаты) и в ущерб будущему (инвестициям в производство). Проедание средств создает инвестиционный голод и, как следствие, более медленные темпы научно-технического прогресса и развития производства. В то же время на этих предприятиях исключено поведение владельца в ущерб своему предприятию. Эти предприятия нацелены на будущее. Они не однодневки. Исключено паразитическое поведение собственника, бегство капитала, пренебрежительное отношение к наемным работникам. В тех же случаях, когда такие предприятия по закону не платят в пенсионные фонды, а накапливают средства и выплачивают уже пенсионеру причитающуюся ему долю (США), эти предприятия имеют самые высокие темпы накопления капитала, и избавлены от выше названного недостатка при сохранении всех его достоинств. В США 10% всех фирм являются самоуправляющимися. Нашли бы своих сторонников такие предприятия и в России, где коллективизм органически присущ нашему народу.

Корпорация (в России – акционерное общество). Третьим, основным видом делового предприятия является современная (открытая) корпорация. Корпорация — это фирма, имеющая форму юридического лица, где ответственность каждого собственника ограничена его вкладом в данное предприятие.

Корпорация — общество, основанное на паях. Покупая ценные бумаги (акции и облигации), индивиды (домохозяйства) становятся собственниками корпорации. Через рынок ценных бумаг возможно быстрое привлечение финансовых средств огромного числа людей. Держатели акций получают часть дохода (дивиденд) и рискуют только той суммой, которую они заплатили при покупке акций (облигаций). Кредиторы предъявляют иск к корпорации в целом, но не к акционерам как частным лицам (право ограниченной ответственности).

Более глубокая специализация, широкое привлечение высококвалифицированных кадров способствуют росту эффективности корпорации. Благодаря корпорациям стало возможным внедрение достижений научно-технического прогресса, постоянное обновление ассортимента выпускаемой продукции, освоение технологий массового производства.

Корпорация — это специфический тип деловых предприятий, который имеет форму существования, отличную от физических лиц (форма юридического лица). Корпорация существует независимо от ее владельцев — акционеров. Если им не нравится проводимая корпорацией политика, они вправе продать свой пай, но, как правило, не в состоянии ликвидировать компанию как таковую. Поэтому современные корпорации характеризуются известной стабильностью. Они сохраняют свои специфические ресурсы независимо от воли и желания отдельных акционеров.

Наряду с несомненными достоинствами корпорации обладают и вполне ощутимыми недостатками. Корпорации открывают широкий простор для всевозможных злоупотреблений. Возникает разрыв между функцией собственности и функцией управления. Мелкие и средние держатели обычно не обладают необходимой и достаточной информацией для осуществления действенного контроля. В корпорации происходит размывание прав собственности, поскольку возможности контроля за деятельностью команды ослабляются. Держатели контрольного пакета акций могут осуществлять контроль лишь за высшими управляющими. Возможности оппортунистического поведения расширяются, Стремясь к личному обогащению, высшие менеджеры участвуют в чрезвычайно рискованных операциях, а иногда идут и на прямые злоупотребления властью (махинации с ценными бумагами, перелив капитала в дочерние компании, сомнительная производственная деятельность и т. д.).

Однако, как правило, такие злоупотребления возможны лишь в определенных пределах. Сдерживающим фактором выступает сам рынок. Если корпорация начинает работать плохо, опасность вмешательства акционеров в повседневные дела компании возрастает, Возникает угроза "поглощения" данной фирмы другой и полной смены команды (во всяком случае, ее верхнего эшелона). К тому же падает престиж менеджеров компании на рынке менеджерского труда, что может в перспективе привести к резкому сокращению их доходов.

Другим крупным недостатком деятельности современной корпорации является двойное налогообложение. Дело в том, что часть дохода корпорации, которая выплачивается акционерам в виде дивидендов, сначала облагается налогом как прибыль корпорации, а потом как часть дохода держателя акций. В результате большая часть прибыли превращается в налоги, уплачиваемые государству.

Государственная фирмы. Государство не только регулирует деятельность частных фирм. Ряд фирм находится в собственности государства. Государственная собственность означает отсутствие права на свободную продажу имеющихся правомочий. Таким образом, деятельность менеджеров не получает прямой рыночной оценки. Менеджеры государственных предприятий контролируются собственниками (гражданами государства) в меньшей степени, чем менеджеры частных компаний. Ослабление контроля открывает широкие возможности для оппортунистического поведения и различных злоупотреблений. Срок службы управляющих, как правило, дольше, чем в частном секторе. Они меньше рискуют, меньше заботятся о прибыли. Государство нередко занижает цены на продукцию своих предприятий, ведь убытки могут быть покрыты за счет налогоплательщиков.

Неприбыльные (некоммерческие) организации -распространенная форма в условиях современной рыночной экономики. К нимотносятся профсоюзы, клубы, церкви, госпитали, колледжи, общества милосердия и другие организации, которые не стремятся к получению прибыли. Некоторые из них полностью зависят от пожертвований, другие получают доходы от своей деятельности — продажи товаров и услуг. Многие из этих организаций имеют статус корпораций. Однако это специфический вид корпораций. Это корпорации без акционеров. Обычно они управляются советом попечителей, выбранных или сформированных в соответствии с уставом данной организации. Если в результате деятельности такой организации появляется прибыль, то она обычно вкладывается в дело.

6.3. Фирма: издержки производства и прибыль.

Экономическая и бухгалтерская прибыль. В общем виде прибыль опре деляется как разность между совокупной выручкой и совокупными издержками:

TR — ТС = p (6.1)

где TR — совокупная выручка (доход); ТС — совокупные издержки; p — прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль (см. рис. 6—2). Выручка (платежи от покупателей)

|  |

Внешние издержки Бухгалтерская прибыль

(платежи внешним поставщикам)

(платежи внешним поставщикам)

Внутренние издержки Экономическая прибыль

|

Издержки на ресурсы, Нормальная прибыль

принадлежащие предпринимателю

Рис. 6 — 2. Структура выручки предпринимателя

В отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек. Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют, прежде всего, результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы.Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Общий, средний и предельный доход. Для более детального анализа экономической деятельности фирмы введем понятия совокупного, среднего и предельного дохода (выручки).

Совокупный доход (TR) — то сумма дохода, получаемого фирмой от продажи определенного количества блага: TR = Р х Q, (6.2), где

TR — совокупный доход; Р — цена; Q — проданное количество благ.

Средний доход (AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

AR = TR: Q = Р х Q: Q = Р (6.3)

Предельный доход (MR) — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции: MR = dTR: dQ = Р (6.4)

Если отложить на оси абсцисс количество продукта, а на оси ординат — совокупную выручку (доход), то зависимость дохода от продукции изображается в форме луча, выходящего из начала координат (см. рис. 6—3) Общая выручка

TR

TR

|

M

|

TR

0 a N

0 a N

Количество продукции Q

Рис. 6 — 3. Совокупная выручка (доход)

Согласно графику AR = TR: Q = MN: 0N = tga = MR = P.

В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них не может оказать существенного влияния на цену производимой продукции. Для фирм цена складывается объективно, независимо от их воли и желания, в результате чего каждая из фирм выступает как ценополучатель. Поэтому если отложить на оси абсцисс количество продукции Q, а на оси ординат — цену Р, то их взаимосвязь изображается прямой, параллельной оси абсцисс (см. рис. 6—4). С экономической точки зрения это означает, что эластичность спроса по цене бесконечно велика.

Р

Р

Цена

M

|

Р = AR = MR

|

0 N количество Q

Рис. 6—4. Цена, средний и предельный доход в условиях совершенной конкуренции

Совместив эти графики, мы получаем элементарные условия равновесия для отдельной фирмы: пересечение кривой предельного дохода с совокупной выручки показывает равновесный объем производства при данной цене (см. рис. 6—5).

Перейдем теперь к анализу издержек. В теории фирмы важную роль играет фактор времени. Поэтому, прежде чем охарактеризовать издержки, введем понятия краткосрочного и долгосрочного периодов времени.

Цена, средний,

Цена, средний,

предельный и TR

предельный и TR

валовой доход

Р,AR.MR.TR

|

D = MR = Р

|

0 Требуемое количество продукции (продано)

Рис. 6 — 5. Спрос, предельный и совокупный доход в условиях совершенной конкуренции

Краткосрочный или короткий период — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).

Долгосрочный (длительный) период — это отрезок времени, в течение которого все факторы, являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм. Долгосрочный период — это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоянной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет важное значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Постоянные издержки — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства.

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 6—6).

Издержки

Издержки

С

C0 FC

C0 FC

|

0 Произведенное количество Q

Рис. 6—6. Постоянные издержки

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC. Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 6—7). Средние постоянные издержки обозначаются AFC:

AFC = FC/Q (6.5) где Q — объем производства.

Издержки

Издержки

C

C1 A

C1 A

|

B

C2 AFC

C2 AFC

|

Q1 Q2 Произведенное количество Q

Q1 Q2 Произведенное количество Q

Рис. 6 — 7. Кривая средних постоянных издержек

Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства.

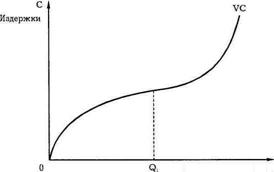

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция (см. рис. 6—8).

Произведенное количество Q

Рис. 6 — 8. Переменные издержки

По мере достижения оптимальных размеров производства (в точке Q) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние переменные издержки AVC определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия (см. рис. 6—9).

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли.

Издержки

Издержки

С

|

AVC

AVC

|

0

0

Q1 Q Произведенное количество

Рис. 6—9. Кривая средних переменных издержек

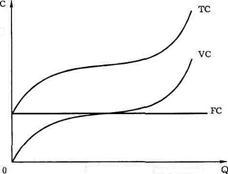

Общие издержки — совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, — переменными. Общие издержки представляют собой их сумму: ТС = FC + VC (6.6)

где FC — постоянные издержки; VC — переменные издержки.

Графически это означает суммирование кривых постоянных и переменных издержек (рис. 6—10).

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции: АТС = TC/Q

Общие издержки

Произведенное количество

Произведенное количество

Рис. 6—10. Общие издержки

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q (6.7)

Графически АТС могут быть получены путем суммирования кривых AFC и AVC (см. рис. 6—11).

Общие издержки

Общие издержки

C ATC

C ATC

AVC

| |||

| |||

AFC

|

0 Q1 Q Произведенное количество

Рис. 6-11. Средние общие издержки

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Прибыль определяется как разность между общей выручкой TR и общими издержками ТС. Эта разница позволяет выбрать правильную стратегию и тактику в деятельности фирмы.

Предельные издержки — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

dTC d(FC + VC) dFC dVC

MC = —— = ————— = ——— + —— = f (Q) (6.8)

dQ dQ dQ dQ

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

MC = dVC: dQ

Когда MC < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки; когда MC > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки; когда AC = min, то MC = АС.

С

С

MC

MC

ATC

|

K AVC

K AVC

|

E

0 Q

0 Q

Рис. 6—12. Предельные и средние издержки

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 6—12).

Графики, характеризующие взаимосвязь предельной и средней производительности, а также предельных и средних переменных издержек, зеркально симметричны (см. рис. 6—13).

Средняя и предельная производительность

|

Издержки АVC Количество труда

МС

|

Количество продукции

Рис. 6—13. Взаимосвязь средних и предельных издержек и средней и предельной производительности

6.4. Фирма: условия равновесия.

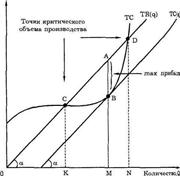

Равновесие фирмы в краткосрочном периоде. Выясним, при каком уровне производства достигается максимальная прибыль, т. е. максимизируется разница между совокупным доходом и совокупными издержками. Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда и только тогда, когда предельный доход равен предельным издержкам (MR = МС). Рассмотрим это условие подробнее. Отложим на оси абсцисс количество продукции, а на оси ординат — совокупные доходы и издержки (см. рис. 6—14). Совокупный доход представляет собой прямую, выходящую из начала координат (см. рис. 6—3), а совокупные издержки получаются суммированием кривых постоянных и переменных издержек (см. рис. 6—10).

TR,C Общая выручка и издержки

Рис. 6—14. Производство фирмы и достижение максимальной прибыли

Соединив оба графика, легко понять, в каких пределах варьируется деятельность предприятия, приносящая доход. Максимальная прибыль производится, когда разрыв между TR и ТС наиболее велик (отрезок АВ). Точки С и D являются точками критического объема производства. До точки С и после точки D совокупные издержки превышают совокупный доход (ТС > TR), такое производство экономически убыточно и потому нецелесообразно. Именно в интервале производства от точки К до точки N предприниматель получает прибыль, максимизируя ее при выпуске, равном ОМ. Его задача — закрепиться в ближайшей окрестности точки В. В этой точке угловые коэффициенты предельного дохода (MR) и предельных издержек (МС) равны: MR = МС. Таким образом, условием максимизации прибыли является равенство предельного дохода предельным издержкам.

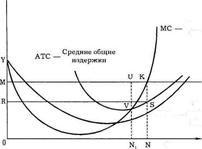

Сопоставление предельного дохода с предельными издержками можно осуществить и непосредственно (см. рис. 6—15). Производство следует продолжать до точки пересечения кривой предельных издержек с уровнем цен (МС = Р). Поскольку в условиях совершенной конкуренции цена складывается независимо от фирмы и воспринимается как заданная, фирма может увеличивать производство до тех пор, пока предельные издержки не сравняются с их ценой. Если МС < Р, то производство можно увеличивать, если МС > Р, то такое производство осуществляется в убыток и его следует прекратить. На рис. 6—15 общий доход (TR = PQ) равен площади прямоугольника OMKN. Общие издержки ТС равны площади ORSN, максимум общей прибыли (p = TR — ТС) представляет площадь прямоугольника MRSK. С,Р Издержки и цена

Количество Q

Количество Q

МС - Предельные издержки; AVC — Средние переменные издержки

Рис. 6—15. Издержки и прибыль конкурентной фирмы в краткосрочном периоде

В условиях краткосрочного равновесия можно выделить четыре типа фирм (см. рис. 6—16). Та фирма, которой удается покрывать лишь средние переменные издержки (AVC = Р), называется предельной фирмой. Такой фирме удается быть "на плаву" лишь недолгое время (краткосрочный период). В случае повышения цен она сможет покрыть не только текущие (средние переменные издержки), но и все издержки (средние общие издержки), т. е. получать нормальную прибыль (как обычная допредельная фирма, где АТС = Р).

В случае снижения цен она перестает быть конкурентоспособной, так как не может покрывать даже текущие издержки и вынуждена будет покинуть отрасль, оказавшись за ее пределами (запредельная фирма, где AVC > Р). Если цена больше средних общих издержек (АТС < Р), то фирма наряду с нормальной прибылью получает сверхприбыль.

С,Р Предельная фирма Запредельная фирма

С,Р Предельная фирма Запредельная фирма

Издержки и цена

МС ATС

МС ATС

АТС MC

АТС MC

АVC AVC

АVC AVC

P

P

|

0 Допредельная фирма Допредельная фирма Количество, Q

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 521; Нарушение авторских прав?; Мы поможем в написании вашей работы!