КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотные средства предприятий

|

|

|

|

Лекция 5

|

Оборотные средства предприятия – это часть средств производства, которые целиком потребляются в производственном процессе в течение одного периода, а их стоимость при этом полностью входит в затраты на изготовляемую продукцию, они требуют постоянного воспроизводства в натуральной форме.

По сферам оборота оборотные средства состоят из оборотных фондов и фондов обращения. Они проходят несколько стадий в процессе их использования.

Фонды обращения – это средства производства, непосредственно обслуживающие стадию реализации продукции.

Оборотные фонды подразделяются на экономически однородные группы:

1) Производственные запасы в предметах труда в виде:

- сырья,

- основных и вспомогательных материалов,

- покупных полуфабрикатов,

- запасных частей,

- топлива,

2) Производственные запасы в средствах труда, служащие менее одного года независимо от их стоимости (инвентарь и приспособления),

3) Незавершенное производство и полуфабрикаты собственного производства,

4) Расходы будущих периодов.

· подготовка новых видов производства,

· арендная плата,

· подписка

К фондам обращения относятся средства, обслуживающие процесс реализации продукции:

1) Готовая продукция на складе,

2) Товары, отгруженные заказчикам, но еще не оплаченные ими (товары в пути),

3) Средства в расчетах,

4) Денежные средства в кассе предприятия и на счетах в банках.

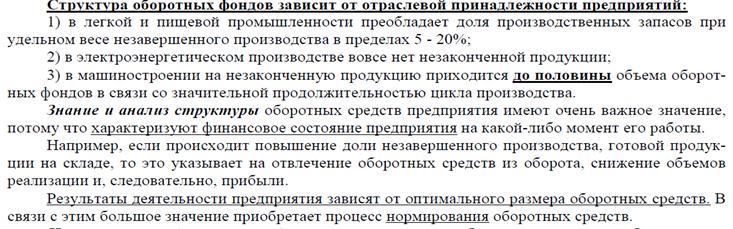

Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями называется структурой оборотных фондов.

В структуре оборотных фондов предприятий автотранспорта, например 90 с лишним %, составляют производственные запасы в виде шин, запасных частей и агрегатов, топлива для эксплуатации и ремонта автомобилей и других нужд.

С одной стороны их не должно быть слишком много, с другой стороны, производственный процесс не должен останавливаться.

Определение потребности предприятия в различных элементах оборотных средств для его плановой, ритмичной работы называется нормированием оборотных средств.

Различают понятия «норма» и «норматив». Норма – это минимальный запас ТМЦ на предприятии, рассчитываемый в днях, рублях на расчетную единицу, в натуральных единицах.

Норматив оборотных средств– то объем ресурсов в денежном выражении, которые предназначены для формирования минимальных запасов оборотных фондов и фондов обращения (сырья, материалов, топлива, готовой продукции на складе).

Нормирование оборотных средств предполагает:

1) определение норм запаса оборотных средств в днях.

2) определение нормативов оборотных средств в денежном выражении, в том числе по каждому нормируемому элементу.

Теперь о том, что нормируется, а что не нормируется.

|

Норматив оборотных средств устанавливается самим предприятием на конец планируемого периода на основе среднесуточного расхода тех или других материальных ценностей и количества дней, на которое образуется запас.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 299; Нарушение авторских прав?; Мы поможем в написании вашей работы!