КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели движения и использования ОФ

|

|

|

|

Способ списания стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования;

Сначала определяется сумма чисел лет срока службы ОФ.

Годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и годового соотношения числа лет, остающихся до конца срока службы объекта, и суммы чисел лет срока его службы.

1) N =1+2+…n

N – сумма чисел лет срока службы

n- срок полезного использования

2) А1=Сперв* (n / N)

А2=Сперв*((n-1)/N)

А3= Сперв*((n-2)/N)

А последний год= Сперв*(1/N)

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования.

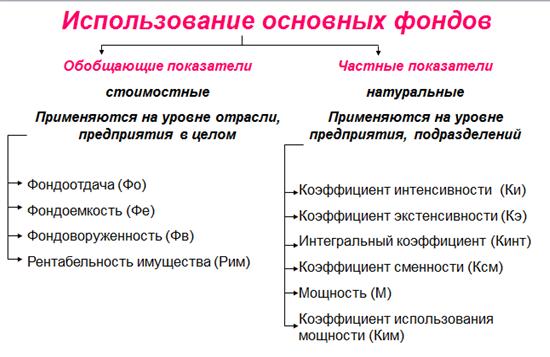

Для характеристики использования основных производственных фондов (ОПФ) применяются различные показатели. Условно их можно разделить на две группы: обобщающие и частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства — отрасли народного хозяйства в целом и предприятия. К этим показателям относят фондоотдачу, фондоемкость, фондовооруженность и рентабельность.

Частные показатели — это, как правило, натуральные показатели, которые используются обычно на предприятиях и в их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов.

Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования (или производственных мощностей).

Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!