КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управленческий учет в информационной системе предприятия

|

|

|

|

Переход к рыночной экономике требует от организаций значительного увеличения объема информации, возникающей как внутри предприятия, так и за его пределами. Со стороны внешних организаций также возникает определенный интерес либо к деятельности этого предприятия, либо к результатам его деятельности.

Увеличивается объем информации о спросе на выпускаемую продукцию, возможностях сбыта продукции при определенных условиях и требованиях, материально-техническом обеспечении производства этой продукции, об основном производстве, технической подготовке производства, о затратах на производство и эффективности выпуска определенных изделий и т.п.

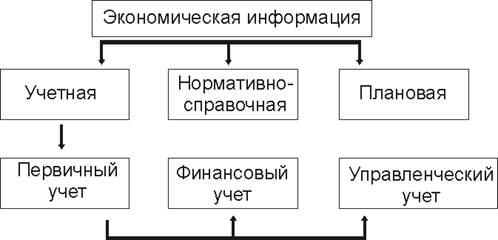

В отношении конкретного предприятия это может быть разнообразная информация. По большинству предприятий информационные потребности приблизительно одинаковы и их можно сгруппировать (рис.2.).

Рис. 2. Виды информации

Экономическая информация представляет собой такой вид информации, которая последовательно и полно отражает производственно-хозяйственную деятельность предприятия. Экономическая информация подразделяется на следующие виды: плановую, нормативно-справочную и учетную.

Плановая информация содержит данные для выбора действий, которые могут быть предприняты в будущем. Основное содержание планово-экономической информации составляет технико-экономическое и оперативно-производственное планирование. Планом может быть охвачена деятельность любого структурного подразделения и предприятия в целом.

Важной частью технико-экономического планирования является составление смет (бюджетов) для предприятия в целом на конкретный период времени (год). Главной целью сметы, которая ставится администрацией при разработке, - это координация отдельных планов структурных подразделений, обеспечение их согласованности.

Оперативно-производственное планирование содержит плановые работы по уточнению, детализации и конкретизации показателей производственной программы по предприятию, отдельным подразделениям, рабочим местам на короткие периоды времени (от месяца до часа). Отличительной особенностью оперативно-производственного планирования как завершающего этапа всей системы планирования является то, что оно сочетает детальную разработку плана с экономическими нормативами предприятия и непосредственно контролирует сбалансированностью выполнение производственной программы.

Нормативно-справочная информация является связующим звеном между остальными видами экономической информации. Состав нормативно-справочной информации определяется типом производства, номенклатурой и сложностью выпускаемых изделий, технологией и организацией производства, внутрипроизводственным разделением труда, уровнем развития внутренних хозяйственных связей. Эти признаки являются основополагающими в применении методов технико-экономического и оперативно-производственного планирования, учета производства, методов учета затрат на производство и калькулирования себестоимости продукции.

Учетная информация, как и другие виды экономической информации, имеет общие черты, принципы и объекты с нормативно-справочным и планово-экономическим видами. Учетная информационная система имеет следующие стадии: сбор, вычислительные центры или аппарат управления для обработки, обработка данных для оперативного управления, накапливание и группировка данных по потокам и определенным принципам, формирование сводной информации и производство расчетов, используемых в аналитическом и синтетическом учете, составление внутренней и внешней отчетности.

В процессе деятельности на предприятии возникает большой объем оперативной информации. Например, мастеру необходимо знать, на каком участке или в какой бригаде произошли сбои производства, сколько продукции выпущено цехом, сколько обработано деталей на его производственной участке; заведующий складом должен знать о наличии складских запасов: не только массу, но и количество по каждому наименованию для того, чтобы вовремя заказать новую партию и т.п.

Первичная информация обеспечивает исходными данными финансовый и управленческий учет.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом общие для всех предприятий правила ведения.

Большой объем первичной информации не позволяет менеджерам полностью ее осмыслить, проанализировать и использовать в своей работе. Менеджеры должны использовать краткие обзоры и другую сгруппированную информацию для выполнения своих обязанностей. Учетная информация, специально подготовленная для руководителей разных уровней управления, называется управленческой учетной информацией.

Управленческий учет использует оперативную (первичную) информацию независимо от ее количественного измерения, например, отзывы покупателей о качестве продукции. Однако большая часть первичной информации не удовлетворяет запросам руководителей. Так, главного конструктора не занимают вопросы о том, сколько заработал сегодня или неделю назад какой-либо рабочий механического цеха. Он заинтересован в итоговых данных: полностью или нет, удовлетворена его заявка на материалы, какая сумма выделена бюджетом предприятия на работы, связанные с изменением конструкции изделия или освоением новых продуктов.

Следовательно, в работе менеджеры используют как детализированную, так и итоговую информацию.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 424; Нарушение авторских прав?; Мы поможем в написании вашей работы!