КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод дисконтированных денежных потоков

|

|

|

|

Метод дисконтированных денежных потоков (ДДП) позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Данный метод является более универсальным, чем метод капитализации доходов. Применяется метод ДДП, когда:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

существуют данные, позволяющие обосновать размер этих будущих потоков от недвижимости;

потоки доходов и расходов носят сезонный характер;

оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод дисконтированных денежных потоков позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для применения метода ДДП необходимы следующие данные:

длительность прогнозного периода;

прогнозные величины денежных потоков, включая остаточную стоимость (реверсию) – то есть выручку от продажи объекта недвижимости в конце срока владения;

ставка дисконтирования;

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. Тщательно выполненный прогноз позволяет предсказать характер изменения денежных потоков на более долгий срок.

В международной оценочной практике средняя величина прогнозного периода 5 – 10 лет, тогда как для российских условий типичной величиной будет период длительностью 3 – 5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков, включая реверсию, требует:

а) тщательного анализа на основе финансовой отчетности, представляемой заказчиком о доходах и расходах от объекта недвижимости, ретроспективном периоде;

б) изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

в) прогноз доходов и расходов на основе реконструированного отчета о доходах.

При оценке недвижимости методом ДДП рассчитывается несколько уровней дохода от объекта (для каждого прогнозного года):

потенциальный валовый доход;

действительный валовый доход;

чистый операционный доход;

денежный поток до уплаты налогов;

денежный поток после уплаты налогов.

Последний уровень дохода используется для оценки крайне редко, поскольку здесь речь идет о подоходном налоге собственника (или налоге на прибыль предприятия, если собственник – юридическое лицо), величина которого, и, соответственно, величина денежного потока зависит и от других источников дохода.

В качестве дисконтируемого уровня дохода чаще всего используются две величины: ЧОД - если требуется оценить стоимость объекта в целом, то есть стоимость всего инвестированного капитала безотносительно его источников; и денежный поток до уплаты налогов (ДПДН) – если требуется оценить стомость собственного капитала, инвестированного собственником. ДПДН и ЧОД отличаются на величину расходов по обслуживанию долга (ипотечного кредита).

ПРОГНОЗ ДЕНЕЖНЫХ ПОТОКОВ ОТ ЭКСПЛУАТАЦИИ ОБЪЕКТА НЕДВИЖИМОСТИ (складской комплекс общей площадью 114708 кв. м; отапливаемая площадь 65449 кв.м., незастроенная площадь земельного участка 21,88 га)

Длительность прогнозного периода 3 года; ставки арендной платы рассчитываются с учетом рыночной информации по аренде складских помещений, темпы роста ставок арендной платы (2%), поправки на недосбор и недозагрузку по трем годам прогнозного периода и первого года постпрогнозного периода примем следующие:

Таблица 4.4. Динамика недосбора и недозагрузки.

| Недозагрузка | Недосбор | ||||||

| 25% | 20% | 10% | 6% | 15% | 10% | 5% | 5% |

РАСХОДЫ:

1.Налоги.

Общая величина налога на землю составит 56992$, округленно 57000$. Предполагается, что величина налога на землю будет оставаться постоянной в течение прогнозного периода и по его окончании.

2. Налог на имущество (здания, сооружения) рассчитывается от балансовой стоимости этого имущества (в размере 2%). Предполагается, что земельные участки застроены наилучшим и эффективным способом, то есть в прогнозный период не будут строиться новые улучшения. Размер налога по периодам останется неизменным.

3. Коммунальные платежи.

Размер коммунальных платежей рассчитывается на основании данных, полученных с аналогичных складских комплексов в пересчете на доллары США:

Таблица 4.5. Расчет коммунальных услуг

| электроэнергия - $0,25/кв.м./год; | $28677 (114708 * 0,25) |

| отопление, горячее водоснабжение - $0,35/кв. м./год; | $29907 (65449 * 0,35) |

| водопровод, канализация - $0,6/кв. м./год. | $68825 (114708 * 0,6) |

| уборка помещений и прилегающих территорий - $0,8/кв.м./год и $250/га/год соответственно | $97236 (114708 * 0,8 + 21,88 * 250) |

| ИТОГО: | $224645 |

Предполагается, что величина коммунальных платежей с каждым годом будет увеличиваться на 4%.

4. Отчисления на оплату труда.

Эти затраты рассчитываются на основе данных прошлых периодов. Так, заработная плата всего персонала составит 90000$, а представительские расходы, суточные и подъемные - 15000$. В прогноз закладываются следующие темпы роста этих статей:

Таблица 4.6. Темпы роста

| Зарплата | 5% |

| Представительские расходы, суточные и подъемные |

5.Охрана.

Крупный складской комплекс требует охраны и предполагает выделение значительных сумм на организацию такой системы. В эту статью включаются расходы на организацию пропускного режима, патрулирование, эксплуатацию охранных систем и оборудования. В среднем необходимо выделять $10000 в месяц на охрану одного складского комплекса. Для оцениваемого объекта расходы на охрану составят $10000*12=$120000 в год.

Предполагается, что расходы на охрану объектов будут постепенно возрастать.

Таблица 4.7. Динамика изменения расходов на охрану и рекламу услуг объекта (в тыс.$).

| ОХРАНА | РЕКЛАМА УСЛУГ | ||||||

Резервный фонд на восстановление (на текущий ремонт).

Величина данной статьи берется в прямой зависимости от ПВД (8%).

6.Управление.

Расходы на управление учитываются независимо от того, кто управляет недвижимостью – сам владелец или управляющий по контракту. Принято определять величину этих расходов в процентах от ДВД (7%).

7.Реклама услуг.

Для сдачи складских помещений в аренду требуется проводить маркетинговые исследования рынка недвижимости, арендных ставок, приходится давать рекламу, проводить поиск арендатора. Такие затраты сейчас в среднем, по экспертным оценкам, составляют $14000 в год для складских комплексов. Для оцениваемого объекта расходы на рекламу составят $14000 в год.

Предполагается, что расходы на рекламу будут постепенно снижаться.

8. Обязательное страхование недвижимости.

Эта строка тоже рассчитывается на основе данных прошлых периодов и в пересчете в доллары США составляет 30000 единиц. Предполагается, что данная величина останется неизменной, так как по оцениваемым объектам не планируется в ближайшие три года вводить новые здания или сооружения.

9. Оплата услуг сторонних организаций.

Проведенный анализ показал, что наиболее вероятны следующие темпы роста данных услуг:

Таблица 4.8. Оплата услуг сторонних организаций

| Услуги организаций | |

| нотариальных, юридических и аудиторских организаций | 3% |

| коммерческих банков | 2% |

| Прочих организаций | 0% |

10.Прочие расходы. Их величину примем равной 5% ДВД, что характерно для большинства аналогичных объектов.

ЧОД равен ДВД минус все операционные расходы. Денежный поток до уплаты налогов - ЧОД минус расходы на обслуживание долга (в нашем примере объект недвижимости не обременен долгосрочными кредитами) минус отчисления на капиталовложения (принимаем эту величину равной 20% ЧОД).

Таблица 4.9. Пример расчета денежного потока от эксплуатации объекта недвижимости

| Прогноз денежного потока от эксплуатации объекта недвижимости | Прогнозный период | Постпрогнозный период | ||

| Расчет денежного потока | ||||

| ПВД | ||||

| Поправка на недозагрузку | 25% | 20% | 10% | 6% |

| Поправка на недосбор платежей | 15% | 10% | 5% | 5% |

| Прочие доходы | ||||

| ДВД | ||||

| Операционные расходы, в т.ч. | ||||

| 1.Налоги: | ||||

| а) налог на землю | ||||

| б) налог на имущество | ||||

| 2.Коммунальные платежи: | 233630,8 | 252695,1 | ||

| а)электроэнергия | ||||

| б)отопление, гор.вода | ||||

| в)водопровод, канализация | ||||

| г)уборка территории | ||||

| 3. Оплата труда работников, в т.ч. | 140023,5 | 146274,7 | 152838,4 | |

| а)непосредственно зарплата | 104186,3 | 109395,6 | ||

| б)отчисления с зарплаты | 25798,5 | 27088,43 | 28442,85 | |

| в)представительские расходы и т.д. | ||||

| 4.Охрана | ||||

| 5. Резервный фонд на восстановление | 732857,8 | 747514,9 | ||

| 6.Управление | 392923,1 | 452647,4 | 548269,2 | 584089,5 |

| 7.Реклама услуг | ||||

| 8.Обязательное страхование недвижимости | ||||

| 9.Оплата услуг сторонних организаций: | 227044,9 | 231388,6 | 235828,3 | |

| а)юридические и аудиторские услуги | 31190,46 | 32126,17 | ||

| б)банковские услуги | 171762,9 | 175198,2 | 178702,1 | |

| в)прочие услуги | ||||

| 10.Прочие расходы | 280659,4 | 323319,6 | 391620,9 | 417206,8 |

| ЧОД | ||||

| Капиталовложения (20% ЧОД) | 757847,6 | |||

| Обслуживание кредита | ||||

| Денежный поток (ДП) до уплаты налогов |

Следующий важный этап – расчет стоимости реверсии.

Стоимость реверсии можно спрогнозировать:

назначением цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

принятием допущений относительно изменения стоимости недвижимости за период владения;

капитализацией дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

В учебном примере денежный поток в постпрогнозный период капитализируем по ставке 21%. Стоимость реверсии равна: 4288770: 0,21 = 20422714$

Определение ставки дисконтирования.

Порядок определения ставки дисконтирования соответствует рассмотренному в подразделе 4.1.

Казахстанские оценщики ставку дисконтирования чаще всего рассчитывают методом кумулятивного построения (формула 4.9). Это объясняется наибольшей простотой расчета ставки дисконтирования по методу кумулятивного построения в текущих условиях рынка недвижимости. Предположим, что, безрисковая ставка составляет 6%, премии за риск вложения в недвижимость и недостаточную ликвидность недвижимости – по 4%, а премия за инвестиционный менеджмент – 2%. Тогда, в соответствии с указанной формулой, ставка дисконтирования составит 16%.

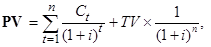

Расчет стоимости объекта недвижимости методом ДДП по формуле:

(4.19)

(4.19)

где: PV – текущая стоимость,

Ci – денежный поток периода t,

it – ставка дисконтирования денежного потока периода t,

TV – стоимость реверсии или остаточная стоимость

Остаточная стоимость или стоимость реверсии должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна:

текущая стоимость прогнозируемых денежных потоков плюс текущая стоимость остаточной стоимости (реверсии). В нашем примере она составит около 20 000 000.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 832; Нарушение авторских прав?; Мы поможем в написании вашей работы!