КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та джерела формування оборотних коштів

|

|

|

|

ОБОРОТНІ ФОНДИ ТА КОШТИ ПІДПРИЄМСТВА

Питання для закріплення матеріалу і самостійної роботи

1. У чому сутність основних фондів і яка їхня роль у розширеному відтворенні?

2. Видова класифікація і структура основних фондів.

3. Які існують види оцінок основних фондів?

4. Сутність фізичного та морального зносу основних фондів.

6. У чому сутність амортизації і які існують методи нарахування амортизації?

7. Які методи нарахування амортизації застосовують в Україні?

8. Які види ремонту здійснюють на підприємствах?

9. Що таке виробнича потужність підприємства?

10. Які існують показники використання основних виробничих фондів?

11. Які напрями кращого використання основних виробничих фондів і виробничих потужностей?

Питання для теоретичної підготовки

11.1. Поняття та джерела формування оборотних коштів.

11.2. Склад і структура оборотних фондів.

11.3. Нормування витрат матеріальних ресурсів.

11.4. Оцінювання та основні напрями поліпшення використання оборотних фондів.

11.5. Показники та шляхи ефективного використання оборотних коштів та прискорення їхнього обороту.

Ключові терміни і поняття

| • Фонди | • Норматив |

| • Оборотні кошти | • Нормативні витрати |

| • Оборотні фонди | • Нормування |

| • Фонди обігу | • Страховий запас |

| • Незавершене виробництво | • Власні оборотні фонди |

| • Виробничі запаси | • Позичені оборотні фонди |

| • Готова продукція |

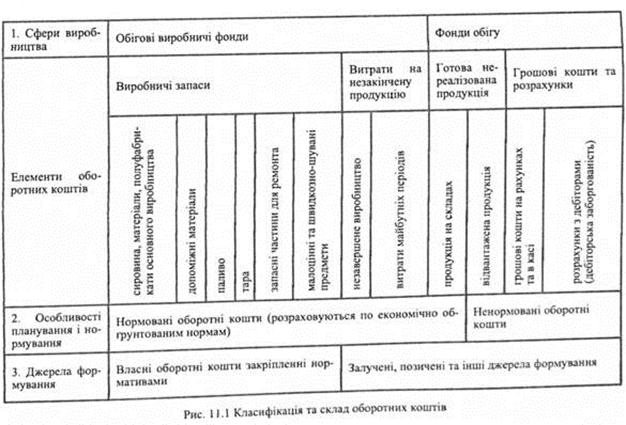

Оборотні кошти — це сукупність коштів підприємства, що авансуються на створення оборотних фондів та фондів обігу і забезпечення їх неперервного кругообігу. Якщо оборотні фонди виступають у вигляді предметів праці, то фонди обігу — це кошти, вкладені в запаси готової продукції, товари відвантажені та в дорозі, а також кошти на рахунках та в касі підприємства. З огляду на це розрізняють оборотні кошти у сфері виробництва та у сфері обігу, які в сукупності своїй забезпечують неперервність виробництва та реалізації продукції.

Оборотні фонди вступають у виробництво у своїй натуральній формі і в процесі виготовлення продукції повністю споживаються. Після закінчення виробничого циклу, виготовлення продукції та її реалізації авансовані оборотні кошти відшкодовуються в складі виручки від реалізації продукції (робіт, послуг). Це створює можливість систематичного поновлення процесу виробництва, який здійснюється завдяки неперервному кругообігу коштів підприємства.

У своєму кругообігу оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Грошова стадія кругообігу коштів є підготовчою у сфері обігу, де гроші перетворюються на виробничі запаси.

Виробнича стадія являє собою безпосередній процес виробництва, який закінчується випуском готової продукції.

На товарній стадії кругообігу авансовані оборотні кошти виступають у вигляді товарної продукції. Одна частина виручки від реалізації надходить на відшкодування авансованих оборотних коштів, а інша становить нагромадження, яке використовується підприємством відповідно до його планів.

Грошова форма, якої набувають оборотні кошти на третій стадії свого кругообігу, одночасно стає і початковою стадією обороту коштів.

Кругообіг оборотних коштів відбувається за схемою

де Г — кошти, які авансуються підприємством;

ВЗ — виробничі запаси;

НВ— незавершене виробництво, що являє собою виробничу стадію;

ГП — готова продукція;

Г— кошти, отримані в результаті реалізації продукції, які включають авансовані витрати та прибуток підприємства.

Крапки (...) означають, що обіг коштів перервано, але процес їхнього кругообігу продовжується у сфері виробництва.

Склад оборотних коштів наведено на рис. 11.1.

Оборотні кошти перебуваються одночасно на всіх стадіях кругообігу, що забезпечує його неперервність та безперебійну роботу підприємства.

Співвідношення між зазначеними групами оборотних коштів у загальній їхній вартості характеризує структуру оборотних коштів. Ця структура тим прогресивніша, чим більша частина оборотних коштів зайнята у сфері виробництва. Перебування цих коштів у сфері обігу — лише необхідна умова безперервності процесу відтворення.

Власні оборотні кошти — це кошти, які постійно перебувають у розпорядженні підприємства і формуються за рахунок власних ресурсів (прибуток тощо). У процесі виробництва потреби у власних оборотних коштах можуть зменшуватись за рахунок застосування так званих прирівняних до них коштів які, по суті, є частиною власних, авансованих на оплату праці але тимчасово вільних (у зв'язку з одноразовістю виплати по заробітній платі, оплаті відпусток). Прирівняні до власних оборотні кошти називають стійкими пасивами.

Позичені оборотні кошти — кредити банків, кредиторська заборгованість та інші пасиви.

Кредиторська заборгованість означає використання коштів, які не належать підприємству (заборгованість по акцептованих та інших розрахункових документах, строк сплати яких не настав; заборгованість за несплаченими у строк рахунками; заборгованість за платежами до бюджету; за виданими векселями; за комерційними кредитами тощо).

Ефективно функціонує те підприємство, яке при мінімальних витратах досягає максимального результату. Мінімізація витрат на підприємстві потребує оптимізації структури джерел формування оборотних коштів, тобто розумне поєднання власних та позичених коштів.

Залежно від способу визначення потреби оборотні кошти поділяються на нормовані та ненормовані. До нормованих входять ті, щодо яких установлюються нормативи запасів: виробничі запаси, незавершене виробництво, витрати майбутніх періодів та запаси готової продукції. Інші оборотні кошти належать до ненормованих.

Оборотні засоби, з погляду джерел фінансування, розділяються на власні і позикові. Крім того підприємства використовують залучені спеціальні засоби.

До власних оборотних засобів відносяться: засоби, закріплені засновниками підприємства при його створенні для забезпечення мінімально необхідних для нормального виробництва запасів сировини, матеріалів, палива, інструментів, напівфабрикатів, незавершеного виробництва, готової продукції і витрат майбутніх періодів. Для державних підприємств джерелом формування оборотних засобів можуть бути кошти державного бюджету. Величина визначається відповідними нормативними розрахунками. Збільшення оборотних коштів досягається за рахунок прибутку, кредитів і прирівняних оборотних коштів. Прирівняними оборотними коштами чи стійкими пасивами вважаються постійні, такі, що числяться на балансі: нормальна заборгованість по заробітній платі, заборгованість постачальникам, відрахування на соціальні потреби, амортизаційні відрахування. Стійкі пасиви прирівняні до власних оборотних засобів, оскільки вони постійно знаходяться на підприємствах і використовуються ними в господарському обороті. Найбільша їхня частина в трудомістких галузях, де заробітна плата становить значну частину собівартості, а також там, де розраховуються за продукцію в міру її часткової готовності. Стійкі пасиви як джерело приросту нормативу власних оборотних коштів плануються щорічно. В залежності від виду стійких пасивів використовуються різні методики визначення їх величини.

Позикові оборотні засоби виступають у вигляді кредитів банків. Вони необхідні для поповнення оборотних засобів під сезонні та інші понаднормативні запаси товарно-матеріальних цінностей; на розрахунки з постачальниками та інші потреби по розрахунках; на понад нормативні запаси товарно-матеріальних цінностей на тимчасові потреби; на витрати, пов'язані з підготовкою нових виробництв і освоєння нових видів продукції, підвищенням її якості; на виплату заробітної плати при тимчасовій відсутності коштів; при зупинці виконання замовлення з вини замовника та в інших випадках тимчасових фінансових ускладнень.

До залучених оборотних коштів традиційно відносять кредиторську заборгованість усіх видів, тобто заборгованість постачальникам за одержані, але не оплачені товари. В обороті підприємств можуть також перебувати кошти цільового фінансування для їх використання за прямим призначенням.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 437; Нарушение авторских прав?; Мы поможем в написании вашей работы!