КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз логістичних витрат підприємства

|

|

|

|

Логістика — один з нових наукових напрямів у теорії і практиці маркетингу, що характеризує раціональну організацію взаємодії постачання, виробництва, розподілу, транспортування і споживання готової продукції. Вона досліджує вище вказані функції із системних позицій.

До найменш вивченого питання в логістиці належать витрати, які утворюються в сфері її діяльності (логістичні витрати). За своїм економічним змістом логістичні витрати частково збігаються з втратами виробництва, транспортними витратами, витратами зберігання, і іншими складовими витрат обігу.

У масштабі окремо взятої фірми логістичні витрати обчислюються у відсотках від суми продажу, у вартісному вираженні, з розрахунку на одиницю маси сировини, матеріалів, готової продукції, у відсотках від вартості чистої продукції. Остання визначається або як валова продукція за вирахуванням матеріальних витрат і амортизаційних відрахувань, або як сума заробітної плати, затраченої на створення продукції, і прибутку підприємства від продажу виробленого товару.

Імпульсом до аналізу логістичних витрат у країнах СНД стала нестабільність економічного становища.

Аналіз показує, що в моделях управління запасами використовуються чотири види логістичних витрат: на закупівлю; складання; перевезення; втрати від дефіциту та іммобілізації оборотних коштів у запасах. Кожний вид витрат має складну структуру.

У табл. 12.1 наводиться класифікація логістичних витрат. Як показали дослідження, їх треба калькулювати за типосорторозмірами матеріалів, комплектуючими виробами, деталями незавершеного виробництва і готовою продукції. Потім їх необхідно групувати за номенклатурними групами, видами запасів, за місцем знаходження і функціями, що виконуються, а також за місіями сфери логістики. Новий підхід щодо обчислення витрат полягає в розробці "місій", тобто визначенні цілей, які повинні бути досягнуті логістичною системою в рамках певної ситуації.

Комплексний підхід до розвитку логістики змінює концепцію її витрат. У цій ситуації калькуляція витрат здійснюється не за функціональним принципом, а за орієнтацією на кінцевий результат, коли спочатку визначаються обсяг і характер роботи логістичної системи, а потім витрати, пов'язані з її виконанням.

Таблиця 12.1

КЛАСИФІКАЦІЯ ЛОГІСТИЧНИХ ВИТРАТ

| Функції сфери логістики | Види і різновиди логістичних витрат | Місце утворення витрат |

| І. Закупівля | 1. Вартість предметів закупівлі. Ціна при закупівлі може залежати від знижок, які надаються залежно від: а) кількості предметів, що закуповуються на одне замовлення; б) загальної вартості замовлення за декількома позиціями, що видаються одному постачальникові; в) пори року, в які робиться замовлення. 2. Витрати щодо оформлення замовлення на закупівлю матеріальних ресурсів. 3. Транспортні витрати і витрати під час приймання вантажів. 4. Витрати на зберігання виробничих запасів: а) вартість капіталу, інвестованого у виробничі запаси; б) складські витрати (складські площі, енергопостачання, персонал); в) податки і страхові збори, що залежать від вартості виробничих запасів; г) падіння цінності виробничих запасів через старіння, псування, крадіжки, інфляцію | Відділи і склади матеріально-технічного постачання, зовнішньої комплектації і кооперації. |

| II. Виробництво | 1. Витрати, спричинені відсутністю запасів незавершеного виробництва: а) втрачений виробничий час або понаднормові роботи, спричинені відсутністю важливого для виробництва матеріалу, деталей або іншого ресурсу; б) при замовленні для виробництва відсутніх деталей незавершеного виробництва утворюються витрати на оперативне налагодження обладнання. 2. Витрати на оформлення замовлення на виробництво деталей, яких бракує: а) транспортні витрати на внутрішньозаводське переміщення деталей; б) витрати по прийманню деталей незавершеного виробництва 3. Витрати на зберігання деталей незавершеного виробництва: а) вартість капіталу, інвестованого в незавершене виробництво; б) складські витрати (складські площі, енергопостачання, персонал); в) податки і страхові збори, що залежать від вартості незавершеного виробництва;. г) падіння цінності деталей через старіння, псування, крадіжки | Виробничий відділ і його заготовчі, виробничі і складальні цехи |

| ІІІ. Збут | 1. Витрати, спричинені відсутністю запасів готової продукції: а) вартість відстеження відкладених замовлень на готову продукцію, якої не виявилося на складі; б) витрати, пов'язані з частковим або терміновим відвантаженням на адресу клієнтури; в) втрачений обсяг збуту або, навіть, втрачені клієнти. 2. Витрати на зберігання запасів готової продукції: а) вартість капіталу, інвестованого в запаси готової продукції; б) складські витрати (складські площі, енергопостачання, персонал); в) податки і страхові збори, що залежать від вартості запасів готової продукції; г) падіння цінності запасів готової продукції через старіння, псування, крадіжки. 3. Витрати на оформлення замовлень: а) конторські витрати щодо оформлення замовлень на відвантаження; б) транспортні витрати і витрати під час відвантаження вантажів | Відділ маркетингу і його склади готової продукції. |

У західних країнах витрати класифікують так:

— коли підприємство придбає засіб виробництва, ціна купівлі складає витрату підприємства;

— якщо відбувається виплата грошей з каси банківського чи інших рахунків підприємства — це називається платежем;

— у разі використання того або іншого виробничого чинника (природних ресурсів землі, ресурсів людської праці, підприємницьких здібностей, капітальних благ — йдеться про витрати підприємства.

Таким чином, калькуляція витрат розглядається, з одного боку, як система, що визначає загальні витрати на логістику відповідно до її цілей (виходів), а з іншого як сума витрат, пов'язаних з виконанням традиційних функцій логістики (входів). При цьому витрати по "виходах" і "входах" узгоджуються між собою.

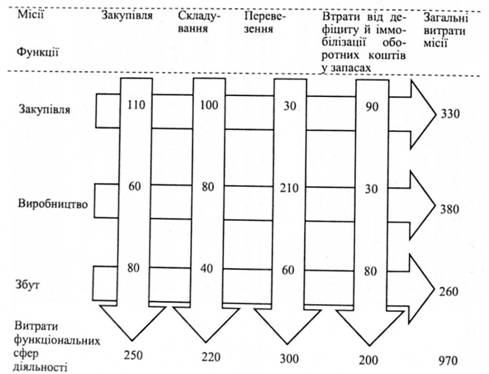

Відмінність між орієнтацією на "кінцевий результат", заснованої на ідеї місії і орієнтацією на "вхід", що грунтується на функціональному підході, схематично показана на рис. 12.1 (в гри/од.).

Калькулюючи витрати по методу "місій" фірма за допомогою вищезгаданої матричної моделі може, використовуючи фахівців інформаційної логістики, відібрати та ідентифікувати витрати під конкретні моделі управління запасами.

Рис. 12.1. Функції та місії сфери логістики

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 547; Нарушение авторских прав?; Мы поможем в написании вашей работы!