КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лізингові платежі

|

|

|

|

Умови лізингового договору залежать від типу обладнання, строку оренди, суми контракту та інше. Однак в усіх випадках у договорі є стаття, що передбачає вихідний (базисний) період оренди, протягом якого жодна зі сторін не мас права анулювати договір, за винятком випадків невиконання умов договору однією із сторін.

Обидві сторони лізингового договору знають продажну ціну обладнання і при його підписуванні документально обумовлюють лише орендні платежі та порядок їх сплати. При цьому лізингодавець та лізингоодержувач можуть використовувати одну й ту саму формулу приблизної оцінки платежів (у ній не враховані пільги та податки, які не однакові у різних країнах).

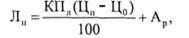

При проведенні таких розрахунків лізингова фірма виходить із суми щорічних лізингових платежів Лп:

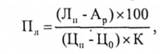

а лізингоодержувач виходить із процента фінансування Пл:

де Цп, Цо — початкова і остаточна (після закінчення строку оренди) ціна обладнання;

Ар — річні амортизаційні відрахування;

К — коефіцієнт, що враховує вид обладнання, строк оренди, кількість разів здачі його в оренду і т. п. (для початкових розрахунків К рекомендується приймати рівним 0,5).

Уся сума орендної платні надходить у розпорядження лізингодавця.

Орендна платня має компенсувати лізингодавцю:

— затрати на виробництво або придбання орендованого майна;

— накладні витрати, пов'язані з оборотом майна (транспортування, оформлення документів, зберігання);

— експлуатаційні витрати (пуск, наладка, ремонт, монтаж);

— попутні послуги (навчання персоналу підприємства — орендатора, передача ноу-хау, інжинірингові послуги);

— витрати на страхування майна;

— збитки, пов'язані із відстрочкою платежів;

— витрати на пошук орендатора, рекламу, послуги посередників;

— збитки, пов'язані з інфляцією;

— при міжнародних угодах збитки, пов'язані з подоланням митних, податкових і валютних бар'єрів;

— внутрішній страховий фонд лізингодавця на випадок зривів запланованих договорів.

Окрім того, лізингодавець має отримати і чистий прибуток, котрий забезпечить його подальший розвиток.

Орендна плата при лізингу (Пл) визначається як сума двох складових:

де А — амортизація лізингового майна, яка є основною для простого відтворення;

Пс — лізингові сумарні платежі за використані кредитні ресурси (Пк) і комісійна винагорода (Вк);

Розглянемо складові А і Пс з точки зору визначення і величини при лізингу.

Способом переносу вартості основних засобів виробництва на виготовлений продукт є амортизаційні відрахування. Вони включаються у витрати виробництва або обігу для простого або розширеного відтворення основного капіталу лізингодавця. Вартість лізингованого майна повністю задіяна у виробництві продукту, однак внаслідок тривалих строків служби основних засобів виробництва їхня вартість переноситься постійно упродовж їх фізичного і морального зносу на готову продукцію. Фізичний знос взагалі визначають через вартість витрат на ремонт машин та обладнання.

При лізингу ремонт орендованого обладнання може проводитися як лізингодавцем, так і споживачем, або третьою стороною на запит лізингодавця або споживача.

В обох випадках ремонт так або інакше проводиться за рахунок споживача. В першому випадку у споживача с можливість економії коштів та використання сум, відрахованих на модернізацію, для інших цілей.

У другому випадку споживач звільняє себе від клопотів, пов'язаних із проведенням ремонту, та отримує гарантійне фірмове обслуговування.

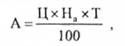

Оскільки в платежі по лізинговій угоді входять амортизаційні відрахування (А), то їх величину можна визначити за формулою

де Ц — балансова вартість обладнання;

На — норма амортизаційних відрахувань на повне відновлення;

Т — період амортизації.

Плата за використані кредитні ресурси (Пк) визначається за формулою

де Цс — середньорічна вартість обладнання (величина кредитних ресурсів, залучених для лізингової операції);

Ск — відсоткова ставка за користування кредитними ресурсами.

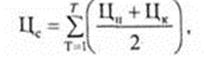

Середньорічну вартість обладнання можна визначити за формулою

де Цп — вартість обладнання на початок року;

Цк — вартість обладнання на кінець року;

Т— кількість років, на яку укладається лізингова угода.

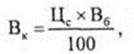

Розмір комісійної винагороди визначається за формулою

де Вб — процентна ставка комісійної винагороди.

Загальна сума лізингових платежів визначається шляхом додавання щорічних орендних платежів, тобто:

де Плt — останній рік орендних платежів;

t=1,2,3...,

N— кількість періодів по лізинговій угоді.

Наведена методика визначення лізингових платежів може розглядатися як основа розрахунку плати за лізингом. Разом з тим у кожному конкретному випадку розрахунок платежів буде залежати від особливостей лізингового договору, що визначаються видом лізингу, а також від вибраного лізингодавцем і лізингоодержувач см виду лізингових платежів. Кількість і найменування об'єктів лізингу, а також тривалість і структура лізингового договору визначається методом експертних оцінок на основі діючого законодавства.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 445; Нарушение авторских прав?; Мы поможем в написании вашей работы!