КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платники та база нарахування єдиного соціального внеску

|

|

|

|

План

Лкція 6. Єдиний внесок на загальнообов’язкове державне соціальне страхування

БИОЛОГИЯ С ОСНОВАМИ ЭКОЛОГИИ

АЛЕКСАНДР ПЕТРОВИЧ ПЕХОВ

Генеральный директор А Л. Кноп

Директор издательства О. В. Смирнова

Главный редактор Ю.А. Сандулов

Художественный редактор С. Л. Шапиро

Оригинал-макет подготовила К. Н, Белькова

Выпускающие А В. Яковлев, Н. К. Белякова

ЛР № 065466 от 21.10.97 г.

Гигиенический сертификат 78.01.07.952.Т.11668.01.99 от 19.01.99,

выдан ЦГСЭН в СПб

Издательство «ЛАНЬ»

lan@lpbl.spb.ru

www.lanpbl.spb.ru

193012, Санкт-Петербург, пр. Обуховской обороны, 277,

издательство: тел.: (812)262-2495, 262-1178;

pbl@lpbl.spb.ru (издательский отдел),

склад № 1:факс: (812)267-2792, 267-1368.

trade@lpbl.spb.ru (торговый отдел),

193029, пр. Елизарова, 1,

склад № 2: (812)265-0088, 567-5493, 567-1445.

root@lanpbl. spb. ru

Филиал в Москве:

Москва, 7-я ул. Текстильщиков, 5, тел.: (095) 919-96-00.

Филиал в Краснодаре:

350072, Краснодар, ул. Зиповская, 7, тел.: (8612)57-97-81.

Сдано в набор 20.0S.99. Подписано в печать 16.02.2000.

Бумага газетная. Формат eOxSS1/^. Гарнитура Школьная.

Печать офсетная. Печ. л. 42. Уч.-изд. л. 42.

Тираж 5000 экз. Заказ № 156.

Отпечатано с готовых диапозитивов в АООТ «Типография „Правда"

. 191119, С.-Петербург, Социалистическая ул., 14.

1. Платники та база нарахування єдиного соціального внеску

2. Порядок та визначення розміру єдиного соціального внеску

З 01.01.2011 р. набрав чинності Закон України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 08.07.2010 р. № 2464-УІ.

До прийняття цього Закону система загальнообов'язкового державного соціального страхування передбачала окрему сплату страхових внесків до 4-х фондів, а саме:

- Пенсійного фонду України;

- Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття;

- Фонду соціального страхування з тимчасової втрати працездатності;

- Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

В умовах функціонування такої системи соціального забезпечення платники страхових внесків в обов'язковому порядку повинні були реєструватись в кожному із зазначених фондів та, відповідно, подавати окремі форми звітності, що значно ускладнювало процес адміністрування даних платежів.

Питання про необхідність та напрями реформування системи загальнообов'язкового державного соціального страхування розглядалися в законопроектах "Про єдиний соціальний внесок" (2002 р.) та "Про єдиний соціальний внесок і адміністрування збору і обліку єдиного соціального внеску" (2003 р.), однак, у зв'язку з наявністю вагомих протиріч, зумовлених недосконалістю запропонованого механізму справляння соціальних платежів, жодного із зазначених документів так і не було прийнято.

В контексті реалізації пенсійної реформи в Україні, у 2006 р. активізувалася робота над розробкою проекту Закону України "Про єдину систему збору та обліку внесків на загальнообов'язкове державне соціальне страхування", який передбачалося ввести в дію вже з 2007 р., проте досягнути поставленої мети так і не вдалося аж до 2010 р., коли було прийнято Закон України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування".

Прийняття цього закону обумовлено необхідністю підвищення ефективності роботи фондів державного соціального страхування, в тому числі шляхом більш раціонального використання коштів, що спрямовуються на утримання їх адміністративного апарату, а саме: зосередження функцій, пов'язаних з формуванням страхових коштів, в одному органі та запровадження єдиної для усіх фондів інформаційної бази, що має забезпечити прозорість фінансових потоків, підвищити платіжну та звітну дисципліну платників страхових внесків та цільове використання страхових коштів.

Підвищення ефективності роботи фондів загальнообов'язкового державного соціального страхування здійснюється через запровадження в Україні єдиної системи збору страхових внесків, їх обліку та контролю за повнотою і своєчасністю сплати, а також єдиної інформаційної системи платників страхових внесків та застрахованих осіб.

Отже, основними новаціями Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" є:

- консолідація в одному органі (таким органом визначено Пенсійний фонд України) подібних для усіх фондів функцій, а саме: постановки на облік платників, формування та ведення Державного реєстру соціального страхування (який включає інформаційну систему відомостей про платників єдиного соціального внеску (далі - ЄСВ) та про застрахованих осіб), забезпечення звітності, здійснення контролю за повнотою та своєчасністю справляння ЄСВ;

- запровадження в Україні сплати єдиного соціального внеску на загальнообов'язкове державне соціальне страхування;

- розщеплення єдиного соціального внеску Державною казначейською службою України (без акумуляції коштів) на рахунки фондів соціального страхування;

- забезпечення використання фондами соціального страхування даних Державного реєстру соціального страхування.

При прийнятті Закону враховувалися наступні соціальні-економічні наслідки:

- скорочення адміністративних видатків роботодавців, зокрема, економія робочого часу при наданні звітності та здійсненні контрольних функцій одним органом;

- забезпечення додаткових надходжень страхових коштів за рахунок розширення бази сплати страхових внесків, виведення заробітної плати з тіньового сектору за рахунок кращого контролю;

- більш раціональне використання коштів, що спрямовуються на утримання адміністративного апарату, відповідального за збір, облік та контроль за сплатою страхових внесків, в тому числі відмова від взаєморозрахунків між фондами соціального страхування;

- забезпечення повної прозорості фінансових потоків для суб'єктів системи загальнообов'язкового державного соціального страхування;

- надання можливості застрахованим особам в будь-який час отримувати інформацію - які страхові внески та в які фонди робить за них роботодавець;

- переорієнтація функцій та структури фондів соціального страхування на роботу із населенням.

Єдиний внесок на загальнообов'язкове державне соціальне страхування - це консолідований страховий внесок, збір якого здійснюється до системи загальнообов'язкового державного соціального страхування в обов'язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов'язкового державного соціального страхування.

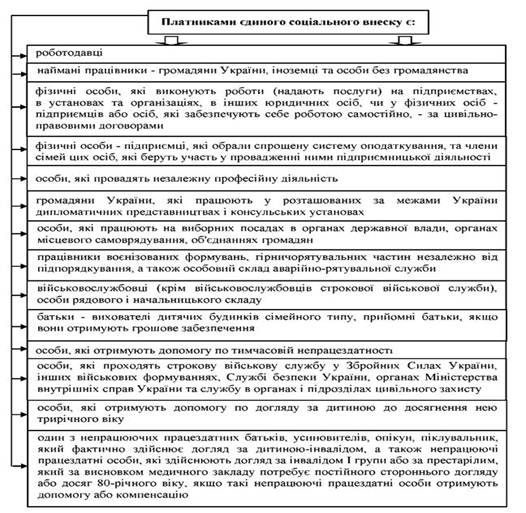

Платники єдиного соціального внеску визначені на рис. 1.

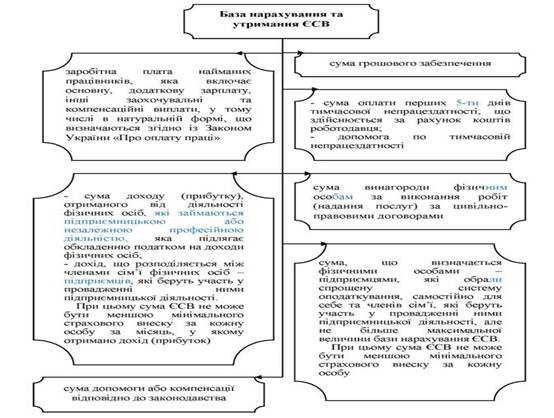

База нарахування і утримання єдиного соціального внеску зазначена в ст. 7 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 08.07.2010 р. № 2464-УІ. Складові бази нарахування та утримання ЄСВ наведені на рис. 2.

Чинним законодавством передбачено особливий порядок нарахування ЄСВ для:

1. Осіб, які виконують роботу (надають послуги), строк виконання якої (яких) перевищує календарний місяць, а саме:

- осіб, які працюють у сільському господарстві;

- осіб, зайнятих на сезонних роботах;

- осіб, які виконують роботи (надають послуги) за цивільно-правовими договорами;

- творчих працівників (архітекторів, художників, артистів, музикантів, композиторів, критиків, мистецтвознавців, письменників, кінематографістів);

- інших осіб.

2. Осіб, яким після звільнення нараховано зарплату (дохід) за відпрацьований час або за рішенням суду - середню зарплату за вимушений прогул.

Рис. 1. Платники єдиного внеску на загальнообов'язкове державне соціальне страхування

Рис. 2. База нарахування та утримання єдиного соціального внеску

Для цілей нарахування ЄСВ у зазначених випадках заробітна плата (дохід) за виконану роботу (надані послуги); зарплата (дохід) за відпрацьований час, нарахована після звільнення; середня заробітна плата за вимушений прогул ділиться на кількість місяців, за які вона нарахована. У цьому випадку розподіл суми зарплати (доходу) за місяцями, за які вона нарахована, здійснюється для порівняння з максимальною величиною бази нарахування ЄСВ.

Отже, нарахування єдиного соціального внеску здійснюється в межах максимальної величини бази нарахування ЄСВ.

Максимальна величина бази нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування - це максимальна сума доходу застрахованої особи, що дорівнює 17 розмірам прожиткового мінімуму для працездатних осіб, установленого законом на відповідний місяць, на яку нараховується ЄСВ.

Для наочності розрахунків розміри максимальної величини бази нарахування ЄСВ на 2013 р. наведені в таблиці 1.

Таблиця 1. Розмір максимальної величини бази нарахування ЄСВ на 2013 р.

| Строки дії | Розмір максимальної величини бази нарахування ЄСВ, грн. | |

| 01.01.2013 - 30.11.2013 | 19 499,00 | |

| 01.11.2013 - 31.12.2013 | 20 706,00 |

При визначенні максимальної величини бази нарахування ЄСВ виплати, що нараховуються роботодавцем найманим працівникам, враховуються в такій послідовності:

- сума нарахованої заробітної плати за видами виплат, що включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі;

- сума винагороди за цивільно-правовим договором;

- сума допомоги по тимчасовій непрацездатності.

При нарахуванні ЄСВ на суми лікарняних, відпускних, період яких перевищує один місяць, застосування максимальної величини здійснюється окремо за кожний місяць.

Перелік виплат, на які єдиний соціальний внесок не нараховується, затверджено Постановою Кабінету Міністрів України "Про затвердження переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування" від 22.12.2010 р. №1170:

1. Виплати, які здійснюються у грошовій формі:

1.1. Соціальні допомоги та виплати (працівникам, які перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку, на народження дитини, сім'ям з неповнолітніми дітьми тощо).

1.2. Одноразова допомога працівникам, які виходять на пенсію (включаючи грошову допомогу державним службовцям та науковим (науково-педагогічним) працівникам), військовослужбовцям при звільненні з військової служби.

1.3. Надбавки та доплати до державних пенсій працюючим пенсіонерам.

1.4. Вихідна допомога у разі припинення трудового договору.

1.5. Відшкодування, нараховані працівникам за час затримки розрахунку при звільненні.

1.6. Витрати на відрядження, а саме: добові, вартість проїзду, витрати на наймання житлового приміщення.

1.7. Виплати особам, які потерпіли від Чорнобильської катастрофи (крім надбавок та доплат до тарифних ставок (окладів, посадових окладів) за роботу на територіях радіоактивного забруднення, оплата додаткових відпусток, що надаються відповідно до Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи").

1.8. Компенсація моральної шкоди працівникам, що виплачується за рішенням суду.

1.9. Винагорода, що сплачується за авторським договором на створення та використання творів науки, літератури та мистецтва, крім гонорару штатним працівникам ЗМІ та установ мистецтва.

1.10. Винагороди за відкриття, винаходи та раціоналізаторські пропозиції.

1.11. Надбавки (польове забезпечення) до тарифних ставок і посадових окладів працівників, що направляються для виконання монтажних, налагоджувальних, ремонтних і будівельних робіт, і працівників, робота яких виконується вахтовим методом, постійно проводиться в дорозі або має роз'їзний (пересувний) характер.

1.12. Компенсації працівникам за використання для потреб виробництва власного інструмента та особистого транспорту.

1.13. Довічна плата за звання дійсного члена та члена-кореспондента академії наук.

1.14. Позики, видані працівникам для поліпшення житлових умов, на індивідуальне будівництво, заведення домашнього господарства.

1.15. Матеріальна допомога разового характеру на оплату лікування, оздоровлення дітей, поховання.

1.16. Допомога, що виплачується молодим спеціалістам під час відпустки після закінчення навчального закладу.

2. Виплати, які надаються в натуральній або грошовій формі:

2.1. Вартість вугілля та вугільних брикетів, безоплатно наданих працівникам в обсягах та за переліком професій, затвердженим Кабінетом Міністрів України.

2.2. Платіж згідно з договорами добровільного медичного та пенсійного страхування працівників і членів їх сімей.

2.3. Витрати на колективне харчування плавскладу річкового, морського та рибопромислового флоту, а також харчування льотного складу цивільної авіації під час виконання завдань польоту.

2.4. Витрати на харчування учасників спортивних заходів, у тому числі суддів, на час перебування на спортивних змаганнях та навчально-тренувальних зборах.

2.5. Відшкодування працівникам витрат на придбання ними спецодягу та інших засобів індивідуального захисту в разі невидачі їх роботодавцем або вартість виданого спецодягу, спецвзуття, мийних та знешкоджувальних засобів, молока та лікувально-профілактичного харчування.

2.6. Вартість придбаних роботодавцем проїзних квитків, що персонально не розподіляються між працівниками, а видаються їм у разі потреби для виконання виробничих завдань (у зв'язку із специфікою роботи).

2.7. Витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом (крім оплати праці водіїв).

2. 8. Вартість подарунків до свят і квитків на видовищні заходи для дітей працівників.

2.9. Витрати на підготовку та перепідготовку кадрів.

2.10. Витрати на проведення культурно-освітніх і оздоровчих заходів та утримання громадських служб (крім оплати праці працівників, які їх обслуговують).

2.11. Витрати на благоустрій садівничих товариств (будівництво шляхів, енерго- та водопостачання, осушення та інші витрати загального характеру), будівництво гаражів для працівників.

2.12. Витрати на платне навчання працівників і членів їх сімей, не пов'язане з виробничою необхідністю, згідно з договором між підприємством та навчальним закладом.

2.13. Вартість житла, переданого у власність працівникам.

2.14. Витрати на оплату послуг з лікування працівників.

2.15. Доходи за акціями та інші доходи від участі працівників у власності підприємства (дивіденди, відсотки, виплати за паями), а також доходи від здавання в оренду землі.

Єдиний соціальний внесок не входить до системи оподаткування. Тому податкове законодавство не регулює порядок обчислення і сплати цього внеску.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 466; Нарушение авторских прав?; Мы поможем в написании вашей работы!