КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Таможенное декларирование товаров

|

|

|

|

Таможенное декларирование – это заявление по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры.

Таможенному декларированию подлежат товары (ст. 183, 184, 247, 391 ТК):

при перемещении через таможенную границу; при изменении таможенного режима (например таможенного режима временного ввоза на режим таможенного склада);

являющиеся отходами, образовавшимися в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления;

являющиеся отходами, образовавшимися в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения;

незаконно ввезенные на таможенную территорию Российской Федерации и приобретенные лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению.

Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным ТК, в письменной, устной, электронной или конклюдентной форме сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

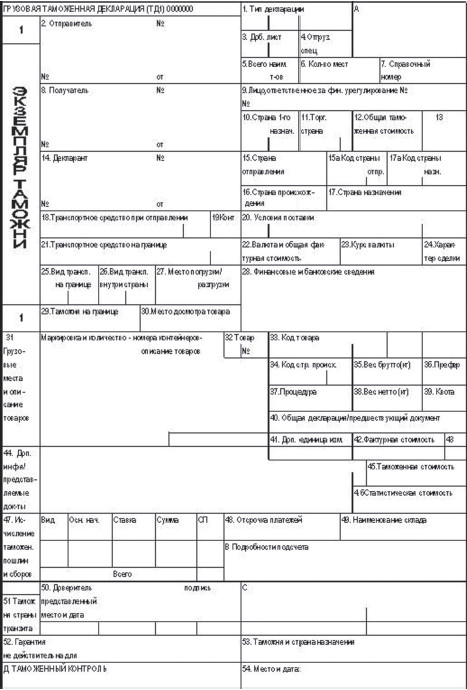

В настоящее время в РФ используется в основном письменная форма таможенного декларирования. В области внешнеэкономической деятельности (в случае перемещения товаров хозяйствующими субъектами) применяется установленная форма грузовой таможенной декларации (ГТД) (рис. 4).

Порядок применения ГТД при таможенном декларировании товаров установлен приказом ГТК России от 21 августа 2003 г. № 915 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации». В соответствии с данным порядком в одной ГТД могут быть заявлены сведения о товарах, содержащихся в одной товарной партии, которые помещаются под один и тот же таможенный режим. При этом количество товаров (по наименованию), декларируемых с помощью одной ГТД (с использованием добавочных листов), не ограничено.

Рис. 4. Образец ГТД

Одновременно с подачей ГТД в таможенный орган представляются необходимые для таможенных целей документы (с прилагаемой описью) и электронная копия ГТД на магнитном носителе. Принятие ГТД оформляется путем присвоения последней регистрационного номера.

Декларирование товаров производится декларантом либо таможенным брокером (представителем) по выбору участника ВЭД.

Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства РФ.

Согласно ст. 124 ТК в таможенной декларации могут быть указаны следующие основные сведения (в т. ч. в кодированном виде):

1) заявляемый таможенный режим;

2) сведения о декларанте, таможенном брокере (представителе), лице, перемещающем товары, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории РФ под таможенным контролем;

4) сведения о товарах: наименование; описание; классификационный код товаров по ТН ВЭД;

5) наименование страны происхождения; наименование страны отправления (назначения); описание упаковок (количество, вид, маркировки и порядковые номера); количество в килограммах (вес брутто и вес нетто) или в других единицах измерения; таможенная стоимость;

6) сведения об исчислении таможенных платежей: ставки ввозных или вывозных пошлин, налогов, таможенных сборов; применение льгот по уплате таможенных пошлин, налогов, таможенных сборов; применение тарифных преференций; суммы исчисленных таможенных пошлин, налогов, таможенных сборов; установленный Центральным банком РФ на день подачи таможенной декларации курс валюты для целей учета и таможенных платежей;

7) сведения о внешнеэкономической сделке и ее основных условиях;

8) сведения о соблюдении ограничений, установленных в соответствии с законодательством РФ о государственном регулировании ВЭД;

9) сведения о производителе товаров;

10) сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим;

11) сведения о предоставляемых документах, необходимых для декларирования;

12) сведения о лице, составившем таможенную декларацию;

13) место и дата составления таможенной декларации.

Таможенная декларация удостоверяется лицом, ее составившим,

и подписывается работником этого лица. Удостоверение декларации производится путем проставления печати, если в соответствии с законодательством РФ лицо, составившее таможенную декларацию, должно иметь печать.

Декларантом может быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу:

физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

иностранными лицами, пользующимися таможенными льготами;

иностранными организациями, имеющими представительства, зарегистрированные (аккредитованные) на территории РФ в установленном порядке, при заявлении таможенных режимов временного ввоза, реэкспорта, транзита, а также таможенного режима выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств;

иностранными перевозчиками при заявлении таможенного режима транзита;

иных случаев, когда иностранное лицо имеет право распоряжаться товарами на таможенной территории РФ не в рамках внешнеэкономической сделки, одной из сторон которой выступает российское лицо (ст. 126 ТК).

Статья 127 ТК определяет права и обязанности декларанта.

Декларант вправе:

осматривать и измерять подлежащие декларированию им товары, в т. ч. до подачи таможенной декларации;

с разрешения таможенного органа брать пробы и образцы подлежащих декларированию им товаров, ввезенных на таможенную территорию Российской Федерации. Отдельная таможенная декларация на пробы и образцы товаров не подается при условии, что такие пробы и образцы указываются в таможенной декларации на товары;

присутствовать при проведении таможенного осмотра и таможенного досмотра декларируемых им товаров, при взятии должностными лицами таможенных органов проб и образцов товаров;

знакомиться с имеющимися в таможенных органах результатами проведенных исследований проб и образцов декларируемых им товаров;

представлять документы и сведения, необходимые для декларирования товаров, в форме электронных документов в соответствии с ТК;

пользоваться иными полномочиями и правами, предусмотренными ТК.

Декларант обязан:

подать таможенную декларацию и представить в таможенный орган необходимые документы и сведения;

по требованию таможенного органа предъявить декларируемые товары;

уплатить таможенные платежи или обеспечить их уплату.

Таможенная декларация на товары, ввозимые на таможенную территорию РФ, подается не позднее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия на таможенную территорию РФ или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия, за исключением случаев, предусмотренных ст. 150, 286 и 293 ТК (ст. 129 ТК).

Таможенная декларация может быть подана любому таможенному органу, который может находиться и вне места пересечения таможенной и Государственной границ Российской Федерации (внутренний таможенный орган) (ст. 125 ТК). Единственным исключением из данного правила является предусмотренная ТК РФ возможность для Таможенной службы России устанавливать конкретные таможенные органы, в которых надлежит декларировать отдельные виды товаров:

при необходимости применения специализированного оборудования и (или) специальных знаний, например в целях производства таможенного контроля культурных ценностей, вооружения, военной техники и боеприпасов, радиоактивных и делящихся материалов;

перемещаемых отдельными видами транспорта (трубопроводный транспорт, линии электропередачи);

относимых к «группе риска» (товары, часто являющиеся предметами таможенных правонарушений, товары, в отношении которых установлены запреты и ограничения);

по перечню, устанавливаемому Правительством РФ (товары, содержащие объекты интеллектуальной собственности).

Наряду с общим порядком таможенного декларирования участники ВЭД могут воспользоваться:

предварительным таможенным декларированием товаров (подача таможенной декларации на иностранные товары за 15 дней до их прибытия на таможенную территорию Российской Федерации или до завершения внутреннего таможенного транзита);

неполным таможенным декларированием (подача неполной таможенной декларации на иностранные (ввоз) или российские (вывоз) товары с последующим представлением таможенному органу недостающих сведений, но при условии указания в неполной декларации сведений, необходимых для выпуска товаров, исчисления и уплаты таможенных платежей, идентификации товаров (по совокупности количественных и качественных характеристик), а также сведений, подтверждающих соблюдение установленных ограничений (лицензий);

периодическим таможенным декларированием (подача одной таможенной декларации на все товары (российские либо иностранные), перемещаемые через таможенную границу одним и тем же лицом в течение определенного периода времени).

Статья 130 ТК предусматривает возможность предварительного декларирования товаров, когда таможенная декларация может быть подана на иностранные товары до их прибытия на таможенную территорию РФ или до завершения внутреннего таможенного транзита.

Если для таможенных целей должны использоваться транспортные (перевозочные) или коммерческие документы, сопровождающие товары, таможенный орган при предварительном декларировании товаров принимает заверенные декларантом копии этих документов и при необходимости после прибытия товаров на таможенную территорию РФ сопоставляет сведения, которые содержатся в указанных копиях документов, с теми сведениями, которые содержатся в оригиналах документов.

После завершения проверки таможенной декларации и уплаты подлежащих уплате сумм таможенных пошлин, налогов до прибытия товаров на таможенную территорию РФ такая таможенная декларация может использоваться в качестве единого документа, необходимого для применения к товарам таможенных процедур.

Если товары не предъявлены в таможенный орган, принявший таможенную декларацию, в течение 15 дней со дня ее принятия, таможенная декларация считается неподанной.

Подача таможенной декларации должна сопровождаться представлением в таможенный орган документов, подтверждающих заявленные в таможенной декларации сведения. Перечень таких документов приведен в ст. 131 ТК:

1) договоры международной купли‑продажи или другие виды договоров, заключенных при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок – иные документы, выражающие содержание таких сделок;

2) имеющиеся в распоряжении декларанта коммерческие документы;

3) транспортные (перевозочные) документы;

4) разрешения, лицензии, сертификаты и (или) иные документы, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

5) документы, подтверждающие происхождение товаров;

6) платежные и расчетные документы;

7) документы, подтверждающие сведения о декларанте.

Если отдельные документы не могут быть представлены одновременно с таможенной декларацией, по мотивированному обращению декларанта в письменной форме таможенные органы в письменной форме разрешают представление таких документов в срок, необходимый для их получения, но не позднее чем в течение 45 дней после принятия таможенной декларации, если иной срок для представления отдельных документов и сведений не предусмотрен настоящим Кодексом. Декларант представляет в письменной форме обязательство о представлении документов в установленный срок.

Факт подачи таможенной декларации и представления необходимых документов фиксируется в день их получения таможенным органом. По запросу лица, подавшего таможенную декларацию, таможенный орган незамедлительно выдает письменное подтверждение (в т. ч. в форме электронного документа) о получении таможенной декларации и представлении необходимых документов.

По мотивированному обращению декларанта в письменной форме сведения, заявленные в принятой таможенной декларации, могут быть изменены или дополнены при соблюдении условий, указанных в п. 2 ст. 133 ТК.

Кроме этого, ТК предусматривает возможность отзыва таможенной декларации как на российские, так и иностранные товары (ст. 134 ТК).

Если декларант не располагает всей необходимой для заполнения таможенной декларации информацией по причинам, не зависящим от него, разрешается подача неполной таможенной декларации при условии, что в ней заявлены сведения, необходимые для выпуска товаров, исчисления и уплаты таможенных платежей, подтверждающие соблюдение ограничений, установленных в соответствии с законодательством РФ о государственном регулировании ВЭД, а также позволяющие идентифицировать товары по совокупности их количественных и качественных характеристик. При подаче неполной таможенной декларации декларант принимает обязательство в письменной форме представить недостающие сведения в срок, установленный таможенным органом, который для иностранных товаров не может превышать 45 дней со дня принятия неполной таможенной декларации таможенным органом.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 936; Нарушение авторских прав?; Мы поможем в написании вашей работы!