КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

СРС Транспортне, енергетичне, складське господарство. 2 страница

Випуск продукції за рік (Вріч)можна розрахувати за такими формулами: Демонстрація слайду № 6

а) Вріч =Коб * Нп.об.* Фр * Кп.об, (1)

де Коб – кількість заправленого обладнання, од.;

Нп.об – норма продуктивності одиниці обладнання за годину, нат.од.;

Фр – режимний фонд робочого часу обладнання за рік, год.;

Кп.об – коефіцієнт працюючого обладнання.

Фр =Др * Тзм * Кзм, (2)

де Др – кількість робочих днів за рік;

Тзм – тривалість робочої зміни, год.;

Кзм – кількість змін роботи обладнання.

б) Вріч =Взм * Др * Кзм, (3)

де Взм – випуск продукції за зміну, нат.од.

Взм =Ч * Тзм / Т, (4)

Ч – кількість робітників на потоці, осіб;

Т – трудомісткість одного виробу, годин.

2. Вартісні показники виробничої програми, їх розрахунок.

Основою для визначення в плані виробництва продукції в вартісному вираженні є план виробництва промислової продукції в натуральному вираженні.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, нормативної вартості обробки, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

Демонстрація слайду № 7

Товарна продукція – характеризує обсяг готової продукції, напівфабрикатів, призначених для реалізації на сторону (іншим підприємствам), а також робіт і послуг промислового характеру, що виконані для інших підприємств.

Товарна продукція (ТП) визначається за формулою:

ТП = ГП + ПФ + Пп + Об, (5)

де ГП – готова продукція;

ПФ – напівфабрикати, що реалізуються на сторону (іншим підприємствам);

Пп – роботи промислового характеру, що виконуються для інших підприємств і

своїх підрозділів (вартість капітального і поточного ремонту);

Об – вартість обробки продукції з давальницької сировини.

Товарна продукція – це продукція, яка прийнята відділом технічного контролю і здана на склад готової продукції.

Демонстрація слайду № 8

У валову продукцію (ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності. Валова продукція включає товарну продукцію і зміну залишків незавершеного виробництва; її визначають за формулою:

ВП=ТП ± (НПп - НПк), (6)

де НПп, НПк — вартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Валова продукція характеризує загальний обсяг виробництва, тобто обсяг виготовленої продукції, робіт, послуг, виконаних на підприємстві за певний (плановий) період у незмінних (порівнянних) цінах.

Незавершене виробництво – це незакінчена у виготовленні продукція, що знаходиться в процесі виробництва на різних його стадіях.

Демонстрація слайду № 9

Реалізована продукція (PП) — це продукція, яка відвантажена споживачеві і за яку надійшли кошти на розрахунковий рахунок підприємства — постачальника або мають надійти у зазначений термін.

Згідно чинного законодавства України, з метою оподаткування датою реалізації вважається дата передачі права власності на вказану продукцію незалежно від строків здійснення оплати. Отже, законодавством України встановлено поняття реалізованої продукції, яке не включає ознаки оплати продукції, тобто реалізованою вважається передана покупцю продукція без урахування того, оплачена вона чи ні. При цьому вказується, що таке поняття реалізованої продукції встановлено «з метою оподаткування». У цій ситуації підприємства змушені не відвантажувати продукцію без попередньої оплати.

Товарна і реалізована продукція за своїм складом однорідні. Кількісно вони відрізняються на величину зміни залишків нереалізованої готової продукції на початок і кінець планового періоду.

Обсяг реалізованої продукції обчислюється за формулою:

РП =ТП + (Гп - Гк) + (Оп - Ок), грн., (7)

де Гп, Гк — залишки готової нереалізованої продукції відповідно на початок і кінець планового року, грн.;

Оп, Ок - залишки продукції відвантаженої, за яку термін оплати не настав, і продукції на відповідальному зберіганні у покупців відповідно на початок і на кінець планового року, грн.

Демонстрація слайду № 10

Чиста продукція підприємства характеризує додаткову (нову) вартість, що створена на даному підприємстві за певний (плановий) період.

ЧП=ТП – МВ – А, (8)

де МВ – матеріальні витрати;

А – нарахована амортизація від вартості основних фондів на їх ремонт і повне відновлення.

Чиста продукція підприємства може бути також обчислена як сума основної і додаткової заробітної плати працівників підприємства і прибутку.

ЧП=З+ П, (9)

де З – сума основної і додаткової заробітної плати працівників;

П – прибуток.

Показник умовно-чистої продукції (УЧП) обчислюється:

УЧП=ЧП+А,грн. (10)

В матеріаломістких галузях використовується показник нормативної вартості обробки (НВО). Цей показник одержується як добуток показника нормативної вартості обробки одного виробу і-го виду (НВОі) і кількості виготовлених виробів

і-го виду (Ni).

Нормативно-чиста продукція (НЧП) – представляє собою частку оптової ціни виробу, що включає заробітну плату, відрахування на соціальне страхування, інші відрахування і прибуток.

Висновки:

• Виробнича програма – це саме та кількість продукції, яку потрібно виробити в плановому році, щоб забезпечити необхідний обсяг збуту та рівень прибутковості.

• Виробничу програму кожне підприємство розробляє самостійно. Виробнича програма розробляється в натуральному та вартісному вираженні.

• Виробнича програма є основою для розрахунків потреби в матеріальних і трудових ресурсах, планування витрат і пропускної спроможності устаткування і в кінцевому підсумку планування прибутку, інших фінансових показників.

• В умовах ринкових відносин товаровиробники прагнуть не лише виконати кількісні показники виробничої програми, але й забезпечити процес постійного поліпшення діяльності підприємства. Він досягається шляхом вимірювання та моніторингу як задоволеності замовників загалом, так і продукції й процесів зокрема.

Контрольні запитання

1. Які натуральні одиниці вимірювання використовуються при розрахунку обсягу виробництва продукції?

2. Дайте поняття валової продукції.

3. Що включає товарна продукція?

4. Яку продукцію вважають реалізованою?

5. Що характеризує чиста продукція?

6. Як розрахувати товарну продукцію з урахуванням випуску продукції різного

сорту?

7. Як розрахувати товарну продукцію з урахуванням випуску продукції різного

сорту?

Лекція № 19

Тема лекції: Матеріально-технічне забезпечення виробництва.

План лекції

1. Поняття матеріально-технічного забезпечення виробництва, його задачі.

2. Форми матеріально-технічного забезпечення підприємства.

Література

Основна:

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.с. 386-393

Зміст лекції

1. Поняття матеріально-технічного забезпечення виробництва, його задачі.

У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси (сировину, матеріали, паливо, енергію, комплектуючі вироби тощо). Вони в процесі виробництва перетворюються на продукцію (послуги) і підлягають постійному поповненню. Для цього організується матеріально-технічне забезпечення, яке включає: визначення потреби в матеріально-технічних ресурсах, пошук і купівлю ресурсів, організацію доставки, зберігання й видачі окремим споживачам на підприємстві. Постачання матеріально-технічних ресурсів має бути своєчасним, комплектним і з мінімальними витратами. Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями й постачальниками є безпосередньо підприємства-виробники або організації-посередники. Купівля матеріально-технічних ресурсів безпосередньо у виробників, тобто організація постачання за прямими зв’язками, має ті переваги, що вона забезпечує можливість оперативного врахування спеціальних вимог покупця до продукції, конкретних побажань щодо її складу, конструкції, оформлення, планування тощо. За прямими зв’язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями, та складне устаткування. Проте вся номенклатура матеріально-технічних ресурсів, потрібних у виробництві, яка сягає іноді десяткиів тисяч найменувань і типорозмірів, не може поставлятися за прямими зв’язками. Ті ресурси, які потрібні у невеликій кількості, періодично або нерегулярно, економніше буває купувати в посередників — оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіально розміщуються неподалік від підприємств та організацій споживачів.

Нерегулярна або періодична купівля матеріально-технічних ресурсів, передовсім з однорідними стандартизованими властивостями, може здійснюватися на товарних біржах, де концентрується інформація про продаж продукції та рівень поточних цін.

Коло основних постачальників підприємства є досить стабільним, особливо за умов масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їхнє коло. Тому важливою є проблема вибору постачальників.

Вибираючи постачальників матеріально-технічних ресурсів, слід ураховувати низку чинників, у тім числі: відповідність виробничої потужності постачальників потребі підприємства в матеріалах, якість і ціну останніх, репутацію постачальника, його територіальну віддаленість та оперативність поставок, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються й вибирається той партнер, який забезпечує найліпші умови постачання за мінімальних витрат.

Між постачальником і споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. Матеріально-технічні ресурси поступають на склад підприємства, з якого далі подаються в цехи й на робочі місця.

Об’єкти техніки (машини, устаткування, пристрої тощо), які потрібні епізодично, зберігаються на складі підприємства до моменту введення в експлуатацію. Щодо матеріалів, то постачання таких на робочі місця є регулярним і вважається завершальним етапом матеріально-технічного забезпечення. Воно здійснюється за певною системою. Для кожного цеху чи іншого підрозділу службою матеріально-технічного забезпечення встановлюється ліміт витрат матеріалів на підставі норм витрат і планового обсягу робіт. У межах ліміту матеріали видаються зі складу цехам.

2. Форми МТЗ підприємства.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх одержують і транспортують. За умов масового та великосерійного виробництва зі стабільною номенклатурою продукції і ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

Вищої форми набуває централізоване постачання матеріалів у цехи і на робочі місця за інтегрованої системи виробництва й постачання «точно за часом» (японський варіант «канбан»), коли всі процеси та їхнє забезпечення здійснюються згідно з чітким календарним графіком. В єдиний графік роботи включаються також і постачальники, які забезпечують виробничий процес часто прямо «з коліс», зводячи запаси матеріалів масового споживання до мінімуму.

Визначення потреби в матеріально-технічних ресурсах

Потреба в матеріально-технічних ресурсах визначається по-різному залежно від їхнього призначення. Кількість технічних засобів, тобто машин та устаткування, обчислюється епізодично за проектування виробничих систем. Розрахунки потреби в матеріалах є регулярними і здійснюються на єдиній методичній основі. Кількість матеріалів певного різновиду, яка потрібна підприємству в розрахунковому періоді в натуральному вимірі (Мп) і яку слід закупити, обчислюється за формулою

Мп = Мв + Мз.к + Мз.п, (1)

де Мв — витрати матеріалів за розрахунковий період; Мз.п, Мз.к — перехідний запас матеріалів відповідно на початок і кінець розрахункового періоду.

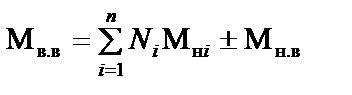

Матеріали витрачаються (Мв) на такі потреби: основне виробництво, виготовлення технологічного оснащення, ремонтно-експлуатаційні роботи, заходи з підвищення технічного рівня виробництва, капітальне будівництво власними силами. Витрати матеріалів обчислюються помноженням обсягу продукції (робіт) на норму витрати матеріалу. Цей засадний принцип конкретизується відповідно до того чи того об’єкта нормування. Так, витрати матеріалів на виробництво продукції Мв.в підраховується за формулою

, (2)

, (2)

де n — кількість найменувань продукції, що виготовляється; Ni — обсяг випуску продукції і -го найменування в натуральному вимірі; Мн i — норма витрат матеріалу на одиницю і -го виробу; Мн.в — витрати матеріалу на зміну залишків незавершеного виробництва.

Величина Мн.в обчислюється тоді, коли істотно змінюються залишки незавершеного виробництва. Обчислення її проводять по-різному залежно від широти номенклатури продукції та величини норм витрат. За обмеженої номенклатури продукції й великих норм витрат визначається зміна кількості виробів у незавершеному виробництві, яку помножують на норму витрат на один виріб. В інших випадках величина Мн.в обчислюється приблизно, виходячи зі зміни незавершеного виробництва у вартісному вимірі й витрат матеріалів на грошову одиницю за минулий рік.

Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектувальних виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються помноженням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування витрат матеріалів у цьому разі можуть бути час роботи устаткування (мастильні, охолоджуючі матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), одиниця ремонтноскладності устаткування (матеріали для ремонту, запасні частини), кількість працівників (спецодяг, спецхарчування тощо).

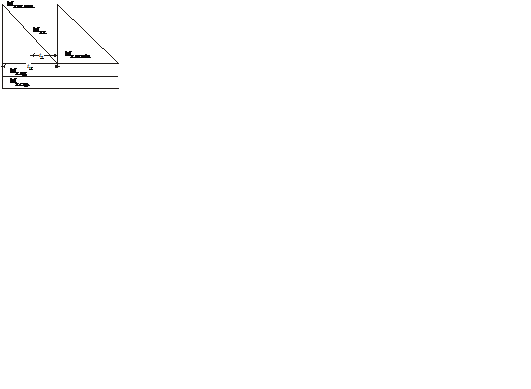

Інтервали поставок матеріалів на підприємство та інтервали їхнього використання, за рідкісними винятками, не збігаються: багато з них поступають у виробництво безперервно, тобто щоденно. Тому виникає потреба в запасах матеріалів. За призначенням запаси поділяються на поточні, підготовчі й страхові. Зберігаються вони на складах разом, але нормативні величини обчислюються окремо.

Поточний запас забезпечує роботу підприємства в період між двома черговими надходженнями партій матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їхнього використання і стає мінімальним безпосередньо перед черговою поставкою (рис. 1).

Рис. 1. Схема запасів матеріалів на підприємстві.

Максимальний поточний запас (Мз.пт.max) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома поставками та середньодобових витрат матеріалів, тобто.

Мз.пт.max = Мд ∙ t н, (3)

де Мд — середньодобові витрати матеріалу в натуральному вимірі; t н — інтервал між надходженням чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умов сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Підготовчий запас створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розкрою, правки тощо). Він визначається за формулою

Мз.пд = Мд t п, (4)

де t п — час на підготовку матеріалів у днях.

Страховий запас потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою

Мз.стр. = Мд t т, (5)

де t т — час термінового поповнення запасу в днях або за стандартних інтервалів постачання — середнє відхилення від нього.

Таким чином, загальний запас матеріалів становить:

максимальний

Мз. max = Мд (t н + t п + t т), (6)

мінімальний

Мз. min = Мд (t п + t т), (7)

середній

Мз.ср = Мд ( + t п + t т), (8)

+ t п + t т), (8)

Важливе значення для підтримування поточних запасів на належному рівні має система регулювання запасів. На вибір системи регулювання впливає багато факторів і передовсім величина потреби в матеріалах, регулярність запуску у виробництво, форма постачання тощо. Регулювання запасів може здійснюватися за системами «максимум-мінімум», «стандартних партій», «стандартних інтервалів» тощо.

У нас найбільш відома система «максимум-мінімум», згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений матеріал надійде. Ця величина запасу називається «точкою замовлення» (Мз.з) та обчислюється за формулою

Мз.з = Мз.пд + Мз.стр + Мд t з, (9)

де t з — час в днях від моменту оформлення замовлення до надходження чергової партії матеріалів.

Інші системи регулювання запасів, як це видно з їхніх назв, жорстко регламентують величини партій поставок або інтервал між ними.

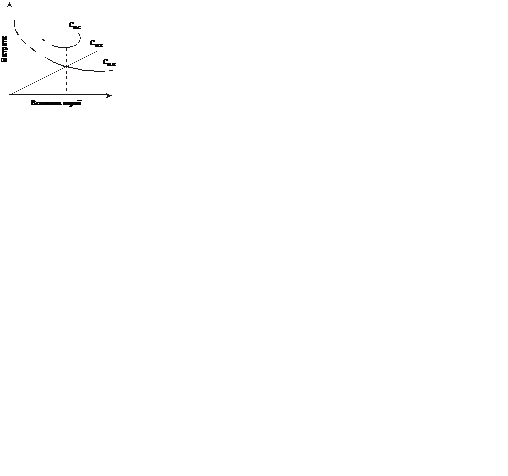

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства і вплив цей неоднозначний. З одного боку, збільшення запасів унаслідок постачання великими партіями потребує більших оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та втрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відповідно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз’їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, зв’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис.2).

Рис. 2. Графік залежності річних витрат на придбання і зберігання

матеріалів від величини партії поставки.

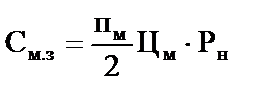

Оптимальною є така партія поставки (пм), яка забезпечує мінімальні сумарні витрати (См.с) на придбання (См.п) і зберігання (См.з) матеріалів, тобто коли

См.с = См.п + См.з → min. (10)

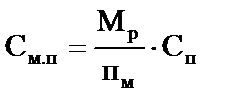

Підставивши у складові цієї функції відповідні значення, одержимо

; (11)

; (11)

, (12)

, (12)

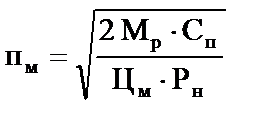

де Мр — річна потреба у матеріалах; Сп — транспортно-заготівельні витрати на одну партію поставки; Цм — ціна одиниці матеріалу без урахування транспортно-заготівельних витрат; Рн — коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.

Звідси оптимальна партія поставки обчислюється за формулою

. (13)

. (13)

Контрольні запитання

1. Надайте характеристику матеріально-технічному забезпеченню підприємства.

2. Які існують форми й системи матеріально-технічного забезпечення?

3. Як визначити потребу в матеріалах?

4. Яким способом на підприємстві здійснюється запас матеріалів й регулювання запасів?

У своїй діяльності підприємство використовує різноманітні матеріально-технічні ресурси (сировину, матеріали, паливо, енергію, комплектуючі вироби тощо). Вони в процесі виробництва перетворюються на продукцію (послуги) і підлягають постійному поповненню. Для цього організується матеріально-технічне забезпечення, яке включає: визначення потреби в матеріально-технічних ресурсах, пошук і купівлю ресурсів, організацію доставки, зберігання й видачі окремим споживачам на підприємстві. Постачання матеріально-технічних ресурсів має бути своєчасним, комплектним і з мінімальними витратами. Виконує цю роботу відділ матеріально-технічного постачання.

Матеріально-технічні ресурси підприємство купує на ринку, де продавцями і постачальниками є безпосередньо підприємства-виробники або організації-посередники. За прямими зв'язками поставляються передусім ті матеріально-технічні ресурси, які потрібні постійно та у великій кількості, а також вироби за індивідуальними замовленнями й складне устаткування. Ті ресурси, які потрібні в невеликій кількості, періодично або нерегулярно, економніше буває купувати в посередників -- оптових фірм і магазинів. Вони комплектують певний асортимент товарів для продажу і територіальне розміщуються неподалік від підприємств та організацій споживачів.

Коло основних постачальників підприємства є досить стабільним, особливо за умов масового та серійного виробництва, коли існує постійна потреба у великій кількості тих самих матеріалів. Але періодично виникають нові завдання, які потребують нових матеріально-технічних ресурсів і нових постачальників (освоєння нової продукції, заміна та вдосконалення технологічних систем, нове будівництво тощо). Проте і без цього може виявитися потреба замінити окремих постачальників, розширити їхнє коло. Тому важливою є проблема вибору постачальників.

Вибираючи постачальників матеріально-технічних ресурсів, слід ураховувати низку чинників, у тім числі: відповідність виробничої потужності постачальників потребі підприємства в матеріалах, якість і ціну останніх, репутацію постачальника, його територіальну віддаленість та оперативність поставок, швидкість реакції на потреби покупця, умови розрахунків, можливість надання кредиту тощо. Ці характеристики постачальників ретельно аналізуються й вибирається той партнер, який забезпечує найліпші умови постачання за мінімальних витрат.

Між постачальником і споживачем матеріально-технічних ресурсів укладається договір, що регламентує всі умови постачання: кількість, якість, ціну товарів, термін доставки, форму розрахунків, відповідальність за порушення договору. Матеріально-технічні ресурси поступають на склад підприємства, з якого далі подаються в цехи й на робочі місця.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх одержують і транспортують. За умов масового та великосерійного виробництва зі стабільною номенклатурою продукції й ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

4. Для розробки плану МТП необхідна наступна інформація:

— виробнича програма та об’єм поставок продукції;

— норми витрат і запасів матеріалів, строки зносу інструменту, запасних частин та інших ресурсів, завдання по економії матеріалів;

— заявки і розрахунки потреб підрозділів у різних допоміжних матеріалах;

— дані про залишки матеріалів в цехах, в незавершеному виробництві на початок і кінець планового періоду;

— дані про ціни, тарифи на перевезення, умови поставки, інші нормативні документи;

— дані про фактичні залишки матеріалів на складах про витрати їх в минулому періоді та інші дані про стан МТП.

Потреба в матеріально-технічних ресурсах визначається по-різному, залежно від їхнього призначення. Кількість технічних засобів, тобто машин та устаткування, обчислюється епізодично за проектування виробничих систем. Розрахунки потреби в матеріалах є регулярними і здійснюються на єдиній методичній основі. Кількість матеріалів певного різновиду, яка потрібна підприємству в розрахунковому періоді в натуральному вимірі (Пз) і яку слід закупити, обчислюється за формулою:

Пз = Пзаг + Зк – Зп, натур.од.,

де Пзаг – загальна потреба в матеріалах у розрахунковому періоді, натур.од.;

Зп, Зк -- перехідний запас матеріалів відповідно на початок і кінець розрахункового періоду

Матеріали витрачаються на такі потреби: основне виробництво, виготовлення технологічного оснащення, ремонтно-експлуатаційні роботи, заходи з підвищення технічного рівня виробництва, капітальне будівництво власними силами. Витрати матеріалів обчислюються множенням обсягу продукції (робіт) на норму витрати матеріалу. Цей засадний принцип конкретизується відповідно до того чи того об'єкта нормування.

Розрахунок потреби в матеріалах є найбільшим відповідальним в укладанні плану матеріально-технічного забезпечення.

Загальна потреба в матеріалах визначається за формулою:

Пзаг = Пвир + Прем ± Пнзв + Пзап., натур.од.,

де Пвир -- потреба в матеріалі на основне виробництво, натур.од.;

Прем -- потреба в матеріалі на ремонтно-експлуатаційні потреби, натур.од.;

Пнзв -- потреба в матеріалі на змінення обсягів незавершеного виробництва, натур.од.;

Пзап -- потреба в матеріалі на створення виробничого запасу, натур.од.

Є декілька методів визначення потреби в матеріалах на основне виробництво:

1. Метод прямого рахунку. Потреба в матеріалах (Пвир) цим методом визначається за формулою:

n

Пвирі = ∑ Нві * Qі, натур.од.,

і=1

де Нві -- норма витрат матеріалу на виробництво і-го виробу;

Qі – обсяг випуску продукції і-го найменування, натур.од.;

n -- кількість найменувань продукції, що виготовляється.

2. Метод розрахунку на основі нормативних термінів зношення. Потреба в матеріалах цим методом визначається за формулою:

К

Пвир = ------, натур.од.,

Тз

де К -- кількість матеріалів(виробів, деталей) в експлуатації, натур.од.;

Тз -- нормативний термін зношення, рік.

3. Метод рахунку на основі даних рецептурного складу виробляємо продукції.

Розрахунок потреби в матеріалах цим методом здійснюється в три етапи.

I етап: визначається кількість готової продукції (Пгот):

|

|

Дата добавления: 2014-11-09; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!