КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процедура оценки сильных и слабых сторон

|

|

|

|

П. Дженстер и Д. Хасси в своей книге «Анализ сильных и слабых сторон компании» утверждают, что информация о параметрах сильных и слабых сторон организации может поступать как из внутренней, так и из внешней среды, чем, на наш взгляд, допускают некоторое отступление от системности анализа параметров организации.

Дженстер и Хасси выделяют такие параметры внутренней среды организации, как гибкость, эффективность, ресурсы, потенциал работников организации и уязвимые места, а также динамику результативности бизнеса организации, виды ее деятельности, функциональные стратегии (политики), проекты и программы.

Под уязвимыми местами они понимают риски деятельности организации, а под гибкостью – способность организации быстро адаптироваться к изменениям. Несмотря на универсальность такого показателя деятельности организации как «эффективность», следует различать эффективность текущую и стратегическую, оценки каждой из которых могут содержать как сильные, так и слабые (проблемные) параметры.

Внутренние ресурсы, как правило, ограничивают возможности развития организации (их не хватает для реализации стратегически значимых решений), и к ним в первую очередь относятся финансы, люди, материалы и оборудование.

Способности, знания и квалификация, выделяемые специалистами в области анализа параметров организации, определяют оценку потенциала работников организации.

Помимо отмеченных параметров следует установить соответствие (или несоответствие) ожиданий потребителей той ценности, которую для них представляет продукция организации, а также оценить показатели рентабельности с позиций собственников организации и сравнить их с показателями конкурентов.

Трудно рассчитывать на то, что все элементы, приведенные выше, реально будут оцениваться, однако даже выборочное сравнение может принести немалую пользу в анализе параметров организации.

В качестве параметров внешней оценки предлагается рассматривать ситуацию на рынке товаров и услуг, выполнять анализ внешнего бизнес‑окружения и анализ той отрасли, в которой функционирует организация. В ходе процесса оценки удается определить те отличительные компетенции организации, которые могут лечь в основу стратегии развития организации.

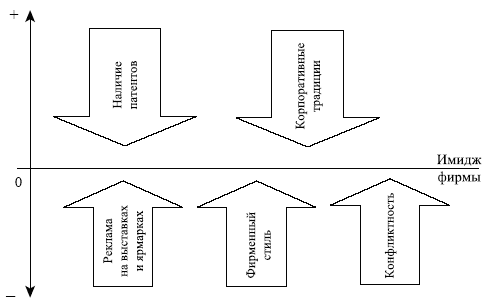

Результаты анализа сильных и слабых сторон организации позволяют использовать такой инструмент определения значимых действий, который Хасси определяет как «равновесный подход». Суть подхода заключается в том, что строится диаграмма, на которой изображается положение равновесия организации по какому‑либо параметру, исходя из условия равновесия: совокупность положительных факторов и их сила уравновешиваются совокупностью отрицательных факторов (рис. 5.1).

Рис. 5.1. Графическая модель «равновесного подхода» к анализу параметров организации

Диаграмма используется для попытки найти ответы на вопросы, касающиеся формулировки наиболее значимых мероприятий в области стратегического развития организации в целом.

Разработанный алгоритм проведения SWOT‑анализа основан на том предположении, что вся реальная действительность словно делится на две части: организацию как таковую и все остальное (внешнюю среду), а содержание каждой из частей – на благоприятную и неблагоприятную составляющие.

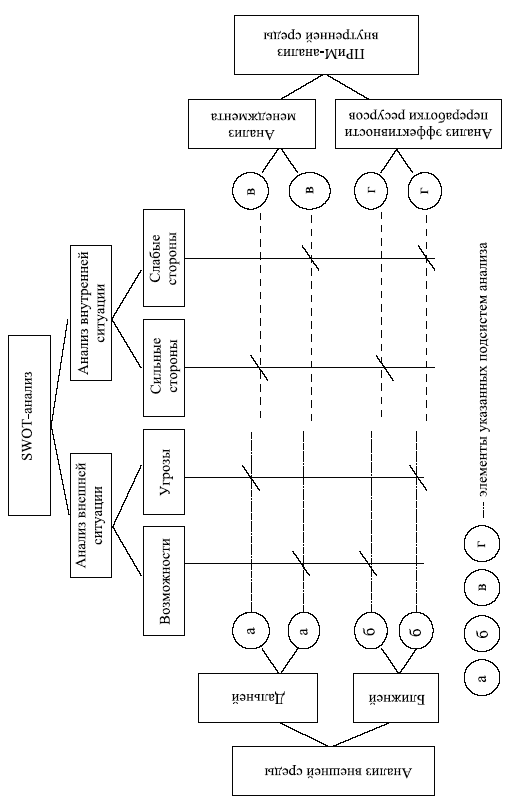

Рис. 5.2. Матрица анализа параметров организации

Матрица анализа параметров организации приведена на рис. 5.2. В месте пересечения столбцов и строк получаем следующие оценки состояния организации:

● ближняя внешняя среда – возможности и угрозы;

● дальняя внешняя среда – возможности и угрозы;

● анализ менеджмента – сильные и слабые стороны организации;

● анализ процесса трансформации ресурсов в продукцию и услуги – сильные и слабые стороны организации.

Как видим, внутренняя среда представлена анализом параметров трансформации всех видов ресурсов в готовую продукцию и анализом специфики управления организацией, а внешняя среда – дальним и ближним окружением.

PEST‑анализ

Ближнее окружение оказывает непосредственное воздействие на системы, а дальнее – опосредованное.

Дальняя внешняя среда (или макроокружение) – часть внешней среды, но часть универсальная: общая для всех организаций. Однако реакция каждой конкретной организации на воздействие макроокружения оказывается специфической, отражающей особенность каждой организации и ту конкретную ситуацию, в которой она находится.

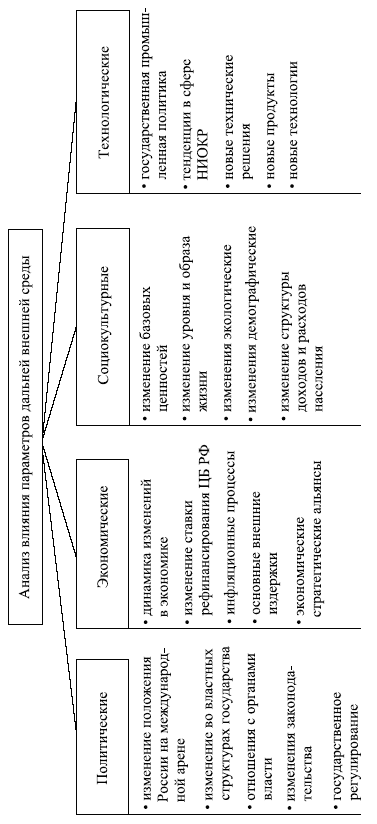

Макроокружение как система включает следующие подсистемы: политика, экономика, общество, технология, институты, природно‑географические подсистемы и т. д.

Чаще всего проводится PEST‑анализ. Аббревиатура PEST образована посредством соединения начальных букв от слов полного наименования: Policy – Economy – Society – Technology (Политика (Р) – Экономика (Е) – Социум (S) – Технология (Т)).

Политическая составляющая внешней среды оказывает мощное воздействие на все стороны жизнедеятельности организации и проявляется не только в изменении положения государства в международном сообществе, но и в отношениях организации со всеми ветвями власти.

Экономические аспекты воздействия внешней среды на организацию проявляются в изменении темпов курса национальной валюты, темпов инфляции (дефляции), ставки рефинансирования Центробанка и прочих параметров, влияющих на деловую активность организации.

Социальные факторы внешней среды в значительной степени связаны с изменением базовых социокультурных параметров населения, образом его жизни и среды обитания, а также с демографической ситуацией в стране и в конкретном регионе в частности. В отношении воздействия технологических изменений на организацию необходимо отметить, что оно проявляется в стремлении организации опередить конкурентов за счет своевременного использования результатов научно‑исследовательских опытно‑конструкторских работ (НИОКР).

Все четыре указанных компоненты внешней среды взаимосвязаны, поэтому анализ их воздействия на организацию должен быть скорректирован с учетом того, что изменения одного из факторов могут как создать новые возможности для организации, так и нести новые угрозы. Приоритетность указанных факторов для каждой организации имеет свою специфику.

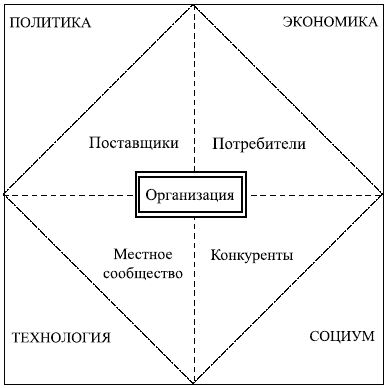

В качестве ближней внешней среды анализируется воздействие на организацию со стороны поставщиков, потребителей, конкурентов и местного сообщества (рис. 5.3).

Рис. 5.3. Структура факторов внешней среды организации

Структурная схема анализа внешней среды организации приведена на рис. 5.4 и 5.5, а ниже – пример перечней возможностей и угроз.

ПРиМ‑анализ

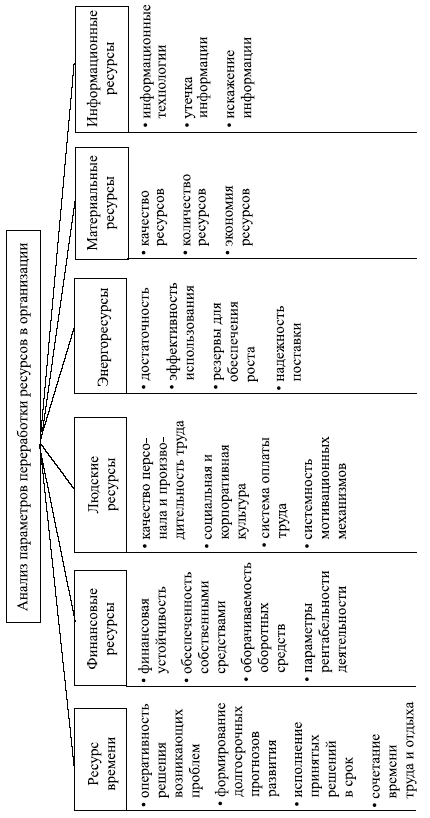

Внутренняя среда организации представляет собой стратегический ресурс ее развития.

Как и любая система, организация допускает описание ее содержания с помощью различных языков (экономического, технического, управленческого, социологического, экологического и т. д.) и представление ее посредством различных подсистем – это обусловлено постановкой конкретной задачи. Поэтому анализ внутренней среды организации всегда индивидуален и неповторим. Но общее для всех организаций – полнота анализа и его многофакторность.

Иногда анализ проводится по функциональному принципу, когда объектом анализа выступают функциональные подразделения организации, но такой подход может не обеспечить требуемой полноты и целостности результата. Или проводится стратегический анализ по отдельным бизнесам или бизнес‑процессам.

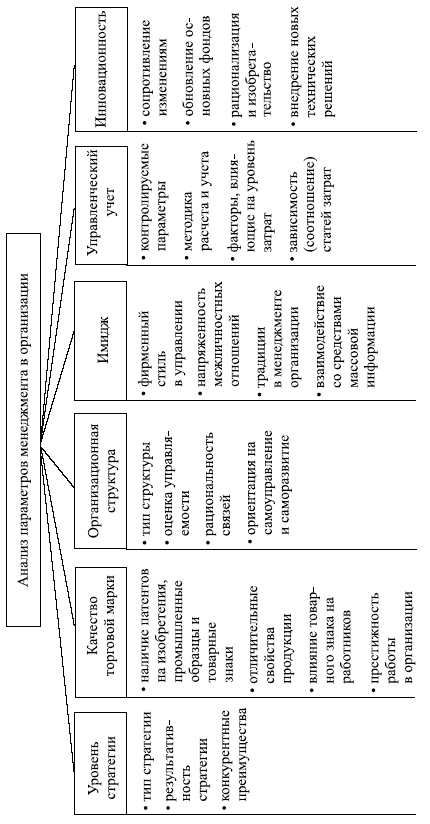

На наш взгляд, рационально проводить анализ внутренней среды организации по двум направлениям: анализ эффективности переработки основных видов ресурсов в организации и анализ уровня менеджмента в организации (рис. 5.6 и 5.7).

В качестве ресурсов целесообразно рассматривать время, энергию, финансы, материалы, информацию и людские ресурсы. Анализ характеристик менеджмента в организации состоит из анализа уровня стратегии, качества торговой марки, организационной структуры, имиджа, структуры затрат и инновационности организации. Подобный анализ внутренней среды назовем анализом переработки ресурсов и менеджмента (ПРиМ‑анализ).

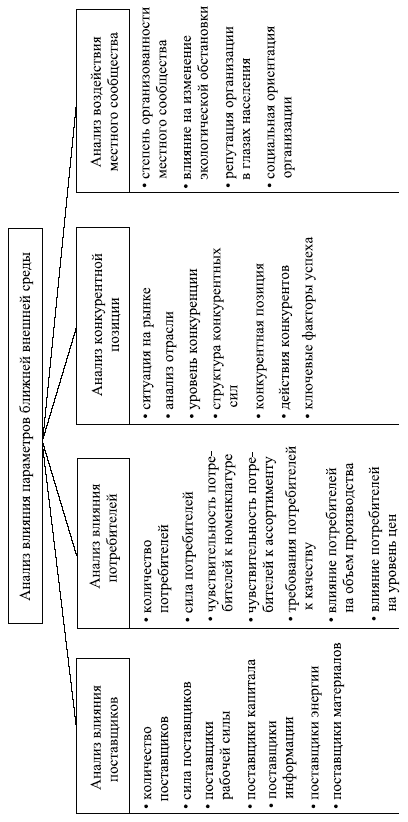

Рис. 5.4. Структура параметров ближней внешней среды

Рис. 5.5. Структура параметров дальней внешней среды

Рис. 5.6. Структура параметров ресурсной составляющей организации

Рис. 5.7. Структура параметров менеджмента в организации

Результаты SWOT‑анализа обрабатываются следующим образом. Проблемное поле упорядочивается, и методом парных сравнений определяются наиболее значимые проблемы. Возможности и угрозы, а также сильные стороны организации не имеют между собой ярко выраженных причинно‑следственных связей, поэтому определение наиболее значимых параметров из числа сильных сторон и параметров внешней среды осуществляется методом экспертных оценок.

5.2. Понятия «неопределенность» и «риск»

Нередко руководителям разного уровня приходится готовить УР в условиях неполной или неточной информации, большой текучести кадров, недобросовестности поставщиков, потребителей, частых изменений законодательства, неожиданных действий конкурентов и др. В результате возможны непреднамеренные ошибки в управленческих решениях.

Фактические результаты решений не всегда совпадают с запланированными. Для УР характерны и неопределенность, и риск.

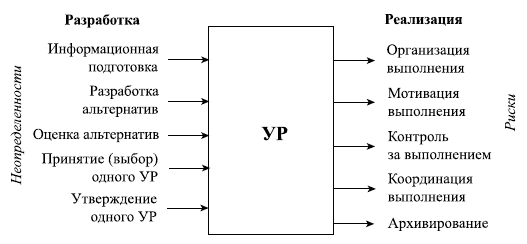

Неопределенность определяется как не вполне отчетливая, неточная, неясная или уклончивая информация о каком‑либо объекте или процессе. Неопределенность связана с подготовкой УР, а риск – с его реализацией (рис. 5.8).

Рис. 5.8. Неопределенности и риски в системе процедур разработки и реализации управленческих решений

Источник: Смирнов Э. А. Управленческие решения. – М.: ИНФРА‑М, 2001. – С. 122

Риск трактуется как возможность получения запланированного результата. Риск и неопределенность имеют одну и ту же сущность и измеряются в одних и тех же единицах (в процентах). Неопределенность может переходить в риск при реализации УР, принятого в условиях неопределенности, и реализация рискованного управленческого решения может привести к возникновению неопределенности, таким образом, риск переходит в неопределенность.

Неопределенность как явление – это нечеткие или размытые, а также противоречивые описания объектов или процессов, взаимоисключающая или недостаточная информация. Сюда относятся и форс‑мажорные события, возникающие помимо воли и сознания людей и изменяющие намеченный ход реализации управленческих решений.

Неопределенность как процесс – это деятельность ЛПР, принимающего недостаточно обоснованные решения либо из‑за некомпетентности, либо из‑за неопределенности внешней и внутренней среды, а также сложности проблемной ситуации и ограниченности времени.

Процесс РУР осуществляется в условиях неопределенности и, таким образом, формирует неопределенность как явление. Следовательно, неопределенность – причина риска, и связь между неопределенностью и риском имеет прямо пропорциональную зависимость (чем больше неопределенность при разработке УР, тем выше риски при реализации УР).

Неопределенности могут быть объективными и субъективными. Объективные не зависят от руководителя, специалистов, экспертов или, если обобщить, от субъектов разработки и реализации управленческих решений. Источник неопределенности при этом находится либо во внешней среде, либо вне влияния на него субъектов разработки управляющих решений.

Субъективные риски возникают из‑за ошибок субъектов РУР, их некомпетентности, случайных упущений, связанных со сложностью проблемной ситуации и ограниченностью времени.

Характерная черта неопределенностей такого типа заключается в том, что субъект теоретически может на них воздействовать, но условия складываются так, что на практике это воздействие не осуществляется.

Риски можно разбить на три группы.

1. Риск выполнения УР (какова вероятность выполнения или невыполнения данного УР). Например, риск выполнения оценивается как 20 %: 80 % – это означает, что в двух случаях из десяти есть вероятность того, что решение может быть не выполнено.

2. Риск достижения цели при выполнении УР. Например, риск 5 %: 95 % означает, что в пяти случаях из ста можно ожидать, что цель УР не будет достигнута.

3. Общий риск (считается как сумма риска выполнения УР и риска достижения целей при выполнении УР). Так, если риск выполнения равен 2: 8, а риск достижения целей – 3: 7, то общий риск разработки и реализации УР будет равен 5: 15, или 25 %: 75 %.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 676; Нарушение авторских прав?; Мы поможем в написании вашей работы!