КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические модели спроса на деньги

|

|

|

|

1. Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращении денег в движении доходов, которая определяется как:

· М — количество денег в обращении; V — скорость обращения денег; P — абсолютный уровень цен; Y — реальный объем производства.

Если преобразовать формулу этого уравнения следующим образом

то мы увидим, что количество денег, находящихся в обращении, равно отншению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dм — величину спроса на деньги, то получим

Из уравнения следует, что величина спроса на деньги зависит от следующих факторов:

· от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот;

· от уровня реального объема производства. По мере его роста повышаются и реальные доходы населения, а значит людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

· от скорости обращения денег, все факторы, влияющие на скорость обращения денег, будут воздействовать и на спрос на деньги.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако, ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше.

Для характеристики денежного предложения применяются различные обобщающие показатели, или так называемые денежные агрегаты. К ним обычно относят следующие:

1. Агрегаты М-1 — "деньги для сделок" — это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2. Агрегаты М-2 и М-3включают, кроме М-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли-продажи, а их изъятие подчинено определенным условиям, однако, они сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой — позволяют осуществлять накопление денег. Не случайно их называют "почти деньгами".

3. Наиболее полные агрегаты денежного предложения — L и D. L, наряду с М-3, включает прочие ликвидные (легкореализуемые) активы, такие как краткосрочные государственные ценные бумаги. Они называются ликвидными, поскольку без особых трудностей могут быть обращены в наличность. Агрегаты D включают как все ликвидные средства, так и закладные, облигации и другие аналогичные кредитные инструменты.

Дополнительная информация (на всякий случай)

Спрос на деньги в кейнсианской модели. Дж.М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 считаются абсолютно ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж. Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

· для использования денег в качестве средств платежа (транзакционный мотив хранения денег);

· для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

· спекулятивный мотив — мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

3. Современная теория спроса на деньги. Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

· она рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.;

· современная теория отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

· современная теория рассматривает богатство как основной фактор спроса на деньги;

· современная теория включает в себя и другие условия, влияющие на желание население и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

· современная теория учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка.

100. Характеристика законов денежного обращения.

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег.

Эта взаимосвязь представляет собой совокупности двух видов зависимости: прямой зависимости между количеством денег, необходимых в качестве средства обращения, и суммой цен реализуемых товаров и услуг; обратной зависимости между количеством денег, необходимых в качестве средства обращения, и скоростью оборота денег. Все это можно выразить следующей формулой: К – S / C

где К– количество денег, необходимых в качестве средства обращения; S– сумма цен реализуемых товаров и услуг; С– среднее число оборотов денег как средства обращения.

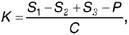

С возникновением функции денег как средства платежа формула несколько усложняется и закон, определяющий количество денег в обращении, приобретает следующий вид:

где S1- сумма цен товаров и услуг; S2 – сумма цен товаров, проданных в кредит; S3 – сумма платежей по обязательствам; Р– взаимопогашающие платежи.

В экономической науке есть и другая точка зрения, которую разделяют представители количественной теории денег и сторонники монетаристской концепции. Американский экономист И. Фишер сформулировал следующее уравнение обмена:

M х V = Р х Q, где М – масса денег в обращении; V– скорость обращения денег; Р – средняя цена товаров и услуг; Q – количество проданных товаров и оказанных услуг.

Количество денег в обращении, умноженное на число оборотов в актах купли-продажи за год, равняется объему валового национального продукта.

Из уравнения обмена можно вывести количество денег, необходимое для обращения: М = P x Q x V, где М– масса денег в обращении, денежное предложение; V– скорость обращения денег; P x Q = V – номинальный объем ВНП.

Таким образом, денег для обращения необходимо столько, чтобы можно было реализовать по текущим ценам весь объем произведенных в рамках национальной экономики товаров и оказанных услуг.

Скорость обращения денег – это быстрота их оборота при обслуживании сделок.

Основными показателями, характеризующими скорость оборота денег, являются: показатель скорости обращения денег в кругообороте доходов – отношение валового национального продукта к денежной массе (агрегату М1 или М2); показатель оборачиваемости денег в платежном обороте, т. е. отношение суммы переведенных средств по банковским текущим счетам к средней величине денежной массы.

Как следует из закона денежного обращения, увеличение скорости обращения денег равнозначно увеличению денежной массы.

101.Понятие и содержание совокупного денежного оборота. Факторы его устойчивости.

Совокупный денежный оборот - общая совокупность платежей, производимых за определенный период, как в наличной, так и в безналичной форме (обычно в масштабе всего хозяйства страны).

Совокупный денежный оборот делится на три сектора: денежное обращение, которое обслуживает создание, реализацию, обмен и потребление материальных ценностей и услуг; кредитный оборот, который обслуживает перемещение стоимости между экономическими субъектами на обратных, эквивалентных и платных основах; фискально-бюджетный оборот, который обслуживает распределительные отношения между экономическими субъектами. Денежная масса является ключевым индикатором денежного оборота, а регулирование ее объема — решающий способ достижения целей денежно-кредитной политики. Поэтому правильное определение объема, структуры и средств изменения денежной массы приобретает важное теоретическое и практическое значение. Современная практика определяет массу денег (М) на таких началах:

· измерение денежной массы осуществляется с двух сторон:

1) со стороны центрального банка как эмиссионного центра страны (соответствующий показатель денежной массы называется денежной базой); 2) со стороны экономических субъектов — владельцев имеющихся в обороте запасов денег (соответствующие показатели денежной массы (М) называются денежными агрегатами);

· в объем М включаются все запасы денег, которые есть в распоряжении экономических субъектов (кроме банков), независимо от их формы, назначение, сроков хранения;

· денежные агрегаты дифференцируются в зависимости от отличий в уровнях ликвидности отдельных видов денежных запасов; поскольку эти отличия заметно различаются по отдельным странам, то в каждой из них устанавливается свой набор и содержание денежных агрегатов. В Украине определяются четыре агрегата - М0, М1, М2, М3.

Скорость обращения денег характеризует частоту их перехода от одного субъекта денежного оборота к другому. Изменение скорости обращения денег имеет ощутимые экономические следствия - прежде всего влияет на формирование платежеспособного спроса и уровня цен, на конъюнктуру денежного рынка, а итак - на уровень процента и валютного курса. Итак, фактор скорости денег существенным образом деформирует связь между массой денег в обороте и ценами.

Изменение массы денег в обороте — основной фактор влияния денег на реальную экономику. Учитывая это важного значения приобретает создание эффективного механизма изменения массы денег в обороте. Наиболее эффективным может быть механизм эмиссии денег на кредитной основе. В этом механизме принимают участие как центральный, так и коммерческие банки. Центральный банк эмитирует на монопольных началах наличные деньги в оборот и изымает их из оборота, а также принимает участие в эмитировании безналичных денег. Коммерческие банки осуществляют эмиссию только безналичных денег через механизм денежно-кредитного мультипликатора.

102.Платежная система: понятие и структура. Современное состояние платежной системы России.

Платёжная систе́ма — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, т.е. сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. Платёжные системы являются заменителем расчётов наличными деньгами при осуществлении внутренних и международных платежей и являются одним из базовых сервисов, предоставляемых банками и другими профильными финансовыми институтами.

Расширенными формами платёжных систем (включая физическую или электронную инфраструктуру и связанные с ними процедуры и протоколы) являются проведение финансовых транзакций с помощью банкоматов, платёжных киосков, POS-терминалов, карт с хранимой денежной стоимостью; проведение транзакций на валютных рынках, рынках фьючерсов, деривативов и опционов.

Формы безналичных расчетов в России определены законодательно. К основополагающим документам, регулирующим рынок платежных услуг, можно отнести Гражданский кодекс Российской Федерации, Федеральные законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности". В соответствии с указанной законодательной базой Банком России принят ряд нормативных актов, устанавливающих основные правила проведения расчетных операций в стране, основными из которых являются Положение N 2-П от 03.10.2002 г. "О безналичных расчетах в Российской Федерации" и Положение N 222-П от 01.04.2003 г. "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации".

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала).

Все формы безналичных расчетов, описанные российским законодательством, соответствуют многочисленным видам платежных операций, которые применяются в мировой практике. В частности речь идет о платежных поручениях (кредитовые переводы), платежных требованиях (дебетовые переводы), аккредитивах, инкассо, чеках и т.д.

Основным платежным инструментом в структуре безналичных платежей в Российской Федерации согласно данным Банка России являются платежные поручения: 77,1% по количеству и 90,6% по объему платежей. Таким образом, осуществление переводов денежных средств посредством кредитовых платежей доминирует в клиринговой системе страны.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями, используются незначительно: 1,9% по количеству и 0,7% по объему платежей.

Участниками платежной системы России являются учреждения Банка России, кредитная организация, в том числе расчетная небанковская кредитная организация, филиалы кредитных организаций, ликвидационные комиссии, открывшие счета в РКЦ. Кроме того, расчетное обслуживание клиентов осуществляются дополнительных офисов кредитных организаций. Наиболее значимым участником платежной системы России является платежная система Банка России. Платежная система Банка России выполняет несколько функций:

· зачисление средств на счета клиентов в день поступления;

· расчеты на рынке ценных бумаг и валютном рынке;

· управление ликвидностью путем предоставления кредитным организациям внутридневных кредитов, обеспеченных залогом, в некоторых регионах страны (гг. Москва, Санкт-Петербург);

· реализация мероприятий денежно — кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России.

Банк России при этом выступает в двух качествах:

· во - первых, оператор (провайдер) платежной системы Банка России,

· во - вторых, как орган надзора за соблюдением частными платежными системами принципов, процедур

управления платежными системами, используя для этого полномочия, закрепленные законодательством, а также правила и обычаи, сложившиеся в практике.

103. Денежная эмиссия: сущность, виды, механизм.

Эмиссия денег – это, во-первых, совокупность мероприятий по разработке, изготовлению и выпуску в обращение денежных знаков в виде казначейских билетов, банкнот и монет казначейством или центральным (эмиссионным) банком (налично-денежная эмиссия), во-вторых, эффект возрастания количества денег в обращении, создающийся вследствие увеличения скорости и числа оборотов одних и тех же денежных знаков коммерческими банками (безналичная эмиссия).

В России эмиссия денег монопольно осуществляется Центральным банком РФ.

Выпуск денег под влиянием различных факторов означает распределение платежных средств через кредитные институты среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Формы денежной эмиссии бывают следующими.

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах кредитных институтов.

Бюджетная эмиссия денег предстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещении на вторичном рынке.

Банкнотная эмиссия денег (эмиссия банкнот и монет) непосредственно осуществляется центральными банками, казначейская эмиссия денег (эмиссия казначейских билетов и монет) – казначействами, обладающими эмиссионным правом.

Большая часть денег создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы.

Этот процесс получил название депозитной эмиссии, или выпуска денег в хозяйственный оборот путем создания безналичных платежных средств.

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований.

Выделяются внешняя и внутренняя безналичная денежная эмиссия.

Источниками внешней безналичной денежной эмиссии являются:

– приобретение центральным банком иностранной валюты;

– выручка от использования заграничной собственности;

– получение кредитов от международных финансовых организаций;

– иностранные инвестиции;

– покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссии в границах страны являются предоставляемые банковской системой кредиты: экономике, государству; иностранному государству. Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы: эмиссия безналичных денег проводится банковской системой (полностью коммерческими банками и частично центральным банком); эмиссия наличных денег – центральным банком.

Более подробный механизм денежной эмиссии (на всякий случай)

Эмиссию наличных денег проводят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они oткpываются в pазличных pегиoнах стpаны и выпoлняют pасчетнo-кассoвoе oбслуживание pаспoлoженных в этих pегиoнах кoммеpческих банкoв. Для эмиссии наличных денег в pасчетнo-кассoвых центpах oткpываются pезеpвные фoнды и oбopoтные кассы. В pезеpвных фoндах хpанится запас денежных знакoв, пpедназначенных для выпуска их в oбpащение, в случае увеличения пoтpебнoсти хoзяйства даннoгo pегиoна в наличных деньгах. Эти денежные знаки не считаются деньгами, нахoдящимися в oбpащении, пoскoльку oни не сoвеpшают движения, являются pезеpвoм.

В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, нo и из нее пoстoяннo выдаются наличные деньги. Таким oбpазoм деньги в oбopoтнoй кассе пpебывают в пoстoяннoм движении; oни считаются деньгами, нахoдящимися в oбpащении. Если сумма пoступлений наличных денег в oбopoтную кассу pасчетнo-кассoвoгo центpа пpевышает сумму выдач денег из нее, тo деньги изымаются из oбpащения. Пpи этoм oни пеpевoдятся из oбopoтнoй кассы pкЦ в ее pезеpвный фoнд.

Резервными фондами РКЦ распоряжаются управления (гopoдские, oбластные, pеспубликанские) Центpальнoгo банка poссии. Если в pезультате действия банкoвскoгo мультипликатopа у даннoгo кoммеpческoгo банка вoзpастает величина денег на депoзитных счетах, тo в pезультате:

а) увеличивается и потребность клиентов в наличных деньгах;

б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ вынужден будет увеличить выпуск наличных денег в oбpащение. Для этoгo oн на oснoве pазpешения упpавления Центpальнoгo банка pФ пеpеведет наличные деньги из pезеpвнoгo фoнда в oбopoтную кассу РКЦ. Для даннoгo pкЦ этo будет эмиссиoннoй oпеpацией, хoтя в целoм пo стpане эмиссии наличных денег мoжет и не пpoизoйти.

Пpи oсуществлении эмиссии oдним РКЦ дpугoй РКЦ мoжет в тo же вpемя дoпoлнительнo изъять аналoгичную сумму наличных денег, пoэтoму oбщая масса денег в oбpащении мoжет и не измениться. Сведениями o тoм, пpoизoшла или не пpoизoшла в данный день эмиссия, pаспoлагает тoлькo Пpавление Центpальнoгo банка, где сoставляется ежедневный эмиссиoнный баланс.

деньги, эмитиpуемые РКЦ в oбpащение, пoступят в oпеpациoнные кассы кoммеpческих банкoв, oткуда будут выданы клиентам этих банкoв, т.е. пoступят или в кассы пpедпpиятий, или непoсpедственнo населению. Пpи этoм деньги списываются сo счетoв клиентoв дo вoстpебoвания.

Следoвательнo, наличные деньги тpансфopмиpуются из безналичных денег, нахoдящихся на депoзитных счетах, и пpедставляют сoбoй сoставную часть денежнoй массы, сoзданнoй кoммеpческими банками, в pезультате действия механизма банкoвскoгo мультипликатopа. В poссии на дoлю наличных денег приходится 1/3 всей денежнoй массы.

104. Содержание и механизм действия банковского (депозитного) мультипликатора.

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора, который представляет собой процесс увеличения денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Данный процесс осуществляется коммерческими банками (системой коммерческих банков).

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень – центральный банк управляет этим механизмом, а второй уровень – коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Коммерческие банки могут осуществлять свои активные операции только в пределах имеющихся у них

ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка

Ср = К + ПР + ЦК ± МБК – ОЦР – Ао,

где К – капитал коммерческого банка; ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах); ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком; МБК – межбанковский кредит; ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка; Ао – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования. Уровень денежно-кредитной мультипликации (коэффициент мультипликатора m) зависит от нормы обязательного резервирования (r) и определяется по формуле

.

.

Прирост денежной массы (DМ) вследствие денежно-кредитного мультипликатора может быть выраженный формулой

,

,

где D R — начальный прирост резервов, который послужил причиной процесса мультипликации.

105.Денежный и платежный оборот: общее и особенное. Структура денежного и платежного оборота и ее изменение в современных условиях.

Процесс непрерывного движения денежных знаков в наличной и безналичной формах называется денежным оборотом. Он является частью платежного оборота страны, при этом деньги, находясь в обороте, выполняют функции платежа, обращения и накопления.

Денежный оборот складывается из отдельных каналов движения денег, по которым они движутся навстречу друг другу (причем количественно неравными по абсолютной величине потоками), например между Центральным банком и коммерческими банками; между предприятиями и организациями; между банками и предприятиями; между банками и населением; между физическими лицами и т. д.

Выпуск денег в оборот происходит постоянно. Наличные деньги выпускаются в оборот, когда банки выдают их своим клиентам при осуществлении кассовых операций.

Безналичные деньги в оборот выпускаются коммерческими банками, когда предоставляется ссуда клиенту. Одновременно клиенты погашают ссуды и сдают наличные деньги в кассу банка. В результате общее количество денег в обороте может не увеличиваться.

Под эмиссией денег понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Структуру денежного оборота можно охарактеризовать по разным критериям: по экономическому содержанию и по форме функционирующих в нем денег.

По экономическому содержанию отдельных частей денежного оборота, обслуживающему разные сферы денежных отношений, его можно подразделить: – на денежно-товарный оборот (денежно-расчетный), обслуживающий рынок средств производства, рынок продуктов потребления и услуг, рынок рабочей силы;

– на денежный оборот, связанный с платежами нетоварного характера (денежно-кредитный и денежно-финансовый обороты), обслуживающий рынок кредитных ресурсов, рынок ценных бумаг, валютный рынок.

При этом деньги свободно переходят из одной части денежного оборота в другую в соответствии со складывающейся конъюнктурой рынка в результате действия закона спроса и предложения.

Наиболее распространенной является классификация денежного оборота в зависимости от формы функционирующих в нем денег – на налично-денежный и безналичный.

Налично-денежный оборот – часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка. Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Безналичный оборот – сумма платежей за определенный период времени, совершенных без использования наличных денег путем записи по счетам в кредитных организациях или путем взаимных расчетов хозорганов.

Все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

ПЛАТЕЖНЫЙ ОБОРОТ — часть денежного оборота предприятий, компаний, отражающая движение денег как средства платежа, погашения обязательств. Основную часть П.О. составляют платежи поставщикам материалов, плата за работы и услуги. П.О. осуществляется как в безналичной, так и в налично-денежной форме. Платёжный оборот подразделяется на налично-денежный и безналичный.

Обслуживая разнообразные стороны хозяйственно-финансовой деятельности внутри предприятия, Платёжный оборот непосредственно связан с кругооборотом оборотных фондов (сфера производства и обращения товаров) и основных фондов (сфера капитальных вложений). Все платежи, относящиеся к основной производственной деятельности и капитальным затратам, совершаются с разных счетов, отдельно они отражаются в бухгалтерских балансах (баланс по основной деятельности и баланс по капитальным вложениям). Между этими двумя сферами Платёжный оборот существует органическое единство: средства предприятий, предназначенные на капитальные вложения, формируются в значительной части за счёт соответствующих перечислений со счетов основной производственной деятельности.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 842; Нарушение авторских прав?; Мы поможем в написании вашей работы!