КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процентный риск

|

|

|

|

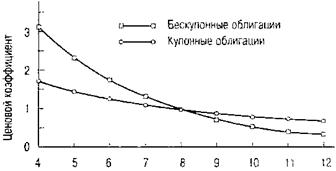

Принято считать, что покупка долгосрочных облигаций Казначейства США со сроком обращения свыше 10 лет представляет собой консервативную инвестиционную политику, так как при этом отсутствует риск дефолта. Однако для инвесторов, вложивших в них средства, непредсказуемая экономическая среда с ее меняющимися процентными ставками, может принести как большие доходы, так и большие потери.

На рис 8.4 показана чувствительность цен долгосрочных облигаций к изменению процентных ставок. Этот график отражает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения. Предполагается, что сразу после их приобретения процентные ставки в экономике отклоняются от своего первоначального значения (8%). Каждая кривая представляет соответствующий ей тип облигаций. На оси OY нанесена шкала, показывающая коэффициент отношения цены облигации, рассчитанной исходя из переменного значения процентной ставки, к ее цене, рассчитанной по исходной 8%-ной ставке.

Процентная ставка (% в год)

Рис. 8.4. Чувствительность цены облигации к изменению процентных ставок

Допустим, что при процентной ставке 8% в год, цена 30-летней купонной облигации с номинальной стоимостью 1000 долл. равна 1000 долл. А уже при 9%-ной ставке ее цена равна 897,26 долл. Таким образом, отношение цены облигации при 9%-ной ставке к ее цене при 8%-ной ставке составит 897,26 / 1000 = 0,89726. Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, цена номинальной облигации упала бы примерно на 10%.

График описывает динамику изменения цен на бескупонные дисконтные облигации со сроком погашения 30 лет и на купонные 8%-ные облигации с аналогичным сроком погашения, если сразу после их приобретения процентные ставки отклонились бы от своего первоначального значения (8%). Значения оси OY представляют co-Sou отношение цены облигации, вычисленной по рассматриваемой процентной став- к ее цене, рассчитанной по исходной дисконтной 8%-ной ставке. Таким образом, при процентной ставке 8% соотношение цен для обеих облигаций составляет 1.

С другой стороны, при процентной ставке 8% в год цена 30-летней бескупонной облигации с номинальной стоимостью 1000 долл. равна 99,38 долл., а при 9%-ной Ставке ее цена равна 75,37 долл. Таким образом, отношение цены облигации при Ставке 9% к ее цене при 8%-ной ставке составляет 75,37 / 99,38 = 0,7684. Поэтому можно сказать, что если бы уровень процентных ставок поднялся с 8% до 9%, то цена купонной дисконтной облигации упала бы примерно на 23%.

Заметьте, что кривая, описывающая бескупонную дисконтную облигацию, более крутая, чем кривая, описывающая купонную облигацию. Это объясняется тем, что она более чувствительна к изменению уровня процентных ставок.

| Контрольный вопрос 8.6 |

| Предположим, что вы купили бескупонную облигацию с доходностью 6% сроком погашения 30 лет и номиналом 1000 долл. На следующий день рыночные процентные ставки поднялись до 7%, что привело к повышению доходности вашей облигации до 7%. Какова будет величина пропорционального изменения цены облигации? |

Резюме

• Изменение рыночных процентных ставок приводит к изменению в противоположном направлении рыночных цен всех существующих финансовых инструментов с фиксированными доходами.

• Вычисление текущей рыночной цены 1 долл., который предполагается получить в будущем, является исходным компонентом анализа фиксированных доходов по облигациям. Эта цена выводится на основании рыночных цен облигаций, которые в текущий момент времени обращаются на рынке. Затем полученные цены используются для оценки других фиксированных доходов.

• Еще один способ оценки стоимости облигаций заключается в использовании формулы расчета приведенной стоимости фиксированных поступлений с учетом различных дисконтных ставок для каждого определенного будущего периода времени.

• Отклонения в ценах на ценные бумаги с фиксированным доходом возникают в связи с различием в уровнях купонной доходности, наличием риска дефолта, особенностями, связанными с налогообложением, возможностью досрочного выкупа, конвертируемостью и другими факторами.

• По мере приближения даты погашения цена облигации будет приближаться к ее номиналу. Однако до наступления срока погашения цены могут значительно колебаться вследствие флуктуации рыночных процентных ставок.

Основные термины

• бескупонные облигации (pure discount bonds), 287

• нарицательная, номинальная стоимость облигации (face value),

• купонная, процентная облигация (coupon bond)

• купонная доходность (coupon rate)

• облигации, купленные по номиналу (par bonds)

• премиальная облигация (premium bond)

• текущая доходность (current yield)

• доходность при погашении (yield-to-matunty)

• облигация с правом выкупа (callable bond)

• конвертируемая облигация (convertible bond)

Ответы на контрольные вопросы

Контрольный вопрос 8.1. Что произойдет с курсом ценной бумаги с фиксированным доходом с ежегодной выплатой по ней 100 долл., если рыночная процентная ставка упаде 6% до 5% годовых?

ответ. Если процентная ставка упадет до 5% годовых, то курс ценной бумаги с фиксированным доходом возрастет до 272,32 долл.

Контрольный вопрос 8.2. Предположим, что доходность бескупонных облигаций со сроком погашения через 2 года упала до 6% в год, но остальные ставки, указанные в табл. 8 1, остались неизменными. Какова будет приведенная стоимость трехгодичного аннуитета по которому выплачивается 100 долл. в год? Какая единая дисконтная ставка, используемая в формуле приведенной стоимости, даст аналогичный результат?

ОТВЕТ. Стоимость трехлетнего аннуитета составит:

Приведенная стоимость ожидаемых поступлений за 1-й год = 100 долл. / 1,0526 =95,00 долл.

Приведенная стоимость ожидаемых поступлений за 2-й год = 100 долл. / 1,062 =89,00 долл.

Приведенная стоимость ожидаемых поступлений за 3-й год = 100 долл. / 1,07723 =80,00 долл.

Суммарная величина приведенной стоимости = 264 долл.

Таким образом, стоимость аннуитета возрастет на 1 долл.

Для того чтобы определить единую дисконтную ставку в соответствии с которой приведенная стоимость всех трех ожидаемых платежей равнялась бы 264 долл., необходимо использовать следующий вариант решения с помощью финансового калькулятора:

| n | i | PV | FV | PMT | Результат |

| ? | -264 долл. | i = 6,6745% |

Контрольный вопрос 8.3. Какой будет текущая доходность и доходность при погашении трехлетней облигации, ценой приобретения 900 долл. и с купонной доходностью 6% в год?

ОТВЕТ. Текущая доходность составит —— = 0,067 = 6,67% Значение доходности при погашении рассчитывается следующим образом:

| л | 1 | PV | FV | РМГ | Результат |

| -900 | 1=10,02% |

Контрольный вопрос 8.4. Используя те же самые цены, что и на бескупонные облигации, предложенные в предыдущем примере, определите цену и доходность при погашении двухгодичной купонной облигации с купонной доходностью 4% в год.

ОТВЕТ. Цена на облигацию с 4%-ной купонной доходностью равна:

0,961538 х 40 долл. + 0,889996 х 1040 долл. = 964,05736 долл. Доходность при погашении:

| п | i | PV | FV | PMT | Результат |

| ? | 964,057 | i = 5,9593% |

контрольный вопрос 8.5. Какой будет цена бескупонной облигации через два года, если годность зафиксируется на уровне 6% в год? Удостоверьтесь, что величина пропорционального изменения цены во втором году составит 6%.

ОТВЕТ. По истечении двух лет до окончания срока погашения останется 18 лет и цена облигации будет равна:

| n | i | PV | FV | PMT | Результат |

| 0 | PV= 350,34 долл. |

Таким образом, величина пропорционального изменения цены облигации точно соответствует ее доходности (6% в год):

Пропорциональное изменение цены = (350,34 долл. – 330,51 долл.) / 330,51 долл. = 6%

Контрольный вопрос 8.6. Предположим, что вы купили бескупонную облигацию с доходностью 6%, сроком погашения 30 лет и номиналом 1000 долл. На следующий день рыночные процентные ставки поднялись до 7%, что привело к повышению доходности вашей облигации до 7%. Какова будет величина пропорционального изменения цены облигации?

ОТВЕТ. Исходная цена бескупонной облигации со сроком погашения 30 лет равна:

| n | i | PV | FV | PMT | Результат |

| 6% | ? | PV =174,11 долл. |

На следующий день ее цена будет равна:

| n | i | PV | FV | PMT | Результат |

| 7% | ? | PV= 131,37 долл. |

Величина пропорционального снижение цены составит 24,55%.

Вопросы и задания

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 413; Нарушение авторских прав?; Мы поможем в написании вашей работы!