КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция эффективности портфеля

|

|

|

|

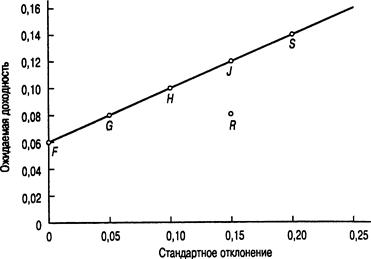

Эффективным портфелем (efficient portfolio) мы называем такой портфель, который предлагает инвестору максимально возможный ожидаемый уровень доходности при заданном уровне риска.

Чтобы объяснить значение концепции эффективности портфеля и показать, как получить действительно эффективный портфель, давайте рассмотрим предыдущий пример, дополнительно включив в него еще один рискованный актив. Рискованный актив 2 имеет ожидаемую ставку доходности 0,08 в год и стандартное отклонение 0.15. Он представлен точкой R на рис. 12.2.

Инвестор, который хоче1 получить ожидаемую ставку доходности в 0.08 годовых, может добиться своей цели, вложив всю сумму в рискованный актив 2. Тогда он окажется в ситуации, описываемой точкой R. Но при этом портфель инвестора неэффективен, потому что в точке G инвестор может получить такую же ожидаемую ставку доходности (0,08 в год) при меньшем значении стандартного отклонения.

Из табл. 12.1 видно, что в точке G стандартное отклонение составляет только 0,05. Это объясняется тем, ч-ю 25% инвестиций данного портфеля вложены в рискованный актив 1, а 75% — в безрисковый актив. Действительно, не желающий рисковать инвестор выберет на прямой риск/доходность, соединяющей точки G и S, любую точку — только не точку R. Любая из этих точек соответствует вполне приемлемой ситуации, когда некоторое количество рискованного актива 1 уравновешивается безрисковым активом. Например, портфель в точке J имеет стандартное отклонение, равное стандартному отклонению рискованного актива 2 (о = 0,15), но его ожидаемая ставка доходности составляет 0,12 годовых, а не 0,08. Из табл. 12.1 нам известно, что такое соотношение соответствует портфелю, который на 75% состоит из рискованного актива 1 и на 25% из безрискового актива.

С помощью уравнений 12.1 и 12.2 можно определить состав других эффективных портфелей, которые описываются точками между G и J и имеют, следовательно, более высокую ожидаемую ставку доходности и меньшее значение стандартного oтклонения в сравнении с рискованным активом 2. Рассмотрим, например, портфель, который на 62,5% состоит из рискованного актива 1 и на 37,5 % — безрискового актива. Его ожидаемая ставка доходности равна 0,11 в год, а стандартное отклонение составляет 0,125.

| Контрольный вопрос 12.7 |

| Как инвестор может получить ожидаемую ставку доходности в 0,105 годовых, вложив средства в рискованный актив 1 и безрисковый актив? Каким будет стандартное отклонение такого портфеля? Сравните это значение со стандартным отклонением рискованного актива 2. |

Рис. 12.2. Эффективность портфеля

Примечание. В точке R портфель на 100% состоит из инвестиций, вложенных в рискованный актив 2 с ожидаемой ставкой доходности 0,08 и s = 0,15. Инвестор может получить более высокую ожидаемую доходность и меньшее стандартное отклонение в любой точке прямой, проходящей через точки G и J.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!