КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применение ЦМРК для формирования портфеля ценных бумаг

|

|

|

|

Как мы это уже видели в разделе 13.3, из ЦМРК следует, что рыночный портфель объединяющий рискованные активы, является также и эффективным портфелем. Это означает, что инвестор будет действовать на рынке капитала одинаково хорошо, независимо от того, будет ли он просто следовать стратегии пассивного формирования портфеля ценных бумаг, объединяя в нем ценные бумаги, отобранные в соответствии с динамикой фондовых индексов, и безрисковые ценные бумаги, или воспользуется активной стратегией и попытается "обыграть" рынок.

Независимо от того, насколько точно ЦМРК отражает действительность, использование этой модели в любом случае дает разумное объяснение для пассивной стратегии формирования портфеля ценных бумаг.

• Диверсифицируйте свои вложения в рискованные ценные бумаги таким образом, чтобы они соответствовали распределению рискованных активов в рыночном портфеле.

• Объединяйте этот портфель с безрисковыми ценными бумагами для получения желаемой комбинации "риск — доходность".

Эта же пассивная стратегия может быть использована в качестве эталона определения степени рискованности инвестиций при анализе эффективности активной стратегии формирования портфеля ценных бумаг.

Проиллюстрируем это на примере. Предположим, что вы собираетесь сделать вложения в объеме 1 млн долл. Вы должны принять решение о том, как распределить эту сумму между двумя рискованными видами вложений: акциями и облигациями, а также безрисковыми ценными бумагами. Известно, что в целом в экономике относительное предложение каждого из этих трех классов ценных бумаг таково, что 60% су ществует в виде акций, 40% — в виде облигаций, и 0% — в виде безрисковых ценных бумаг. Таким, соответственно, оказывается и состав рыночного портфеля.

Если ваше неприятие риска находится на среднем уровне, то вы вложите 600000 долл. в акции, 400000 долл. — в облигации и ничего не вложите в безрисковые ценные бумаги. Если ваше неприятие риска превышает средний уровень, то вы вложите часть своей суммы в 1 млн долл. в безрисковые ценные бумаги, а остальную сумму — в акции и облигации. В любом случае сумма, вложенная в акции и облигации, распределится между ними в таком соотношении: 60% будет инвестировано в акции, а 40% — в облигации.

Для оценки эффективности работы менеджеров по управлению портфелями ценных бумаг на основе анализа соотношения "риск — доходность" ЦМРК предлагает достаточно простой эталон, основанный на использовании ГРК. С этой целью необходимо сравнить уровень доходности, полученный в результате управления анализируемым портфелем ценных бумаг, с уровнем доходности, достигнутым при простом объединении рыночного портфеля и безрисковых ценных бумаг в пропорции, приводящей к такой же степени риска, что и в анализируемом портфеле.

При пользовании данным методом необходимо рассчитывать стандартное отклонение находящегося под управлением портфеля ценных бумаг для соответствующего периода времени в прошлом — например, за последние 10 лет, а затем делать выводы 0 том, какая средняя ставка доходности достигалась бы в случае применения стратегии объединения рыночного портфеля и безрисковых активов с целью получения портфеля ценных бумаг с аналогичной степенью риска. Далее следует сравнить среднюю ставку доходности рассматриваемого портфеля ценных бумаг со значением средней ставки доходности эталонного портфеля.

На практике рыночный портфель, используемый для определения эффективности Работы управляющих портфелями ценных бумаг, представляет собой, скорее, хорошо диверсифицированный портфель акций, чем реальный рыночный портфель, содержащий все рискованные ценные бумаги. Как оказывается, превзойти простую стратегию, ориентированную на применение эталонного портфеля, непросто. Исследования эффективности управления взаимными фондами, инвестирующими в акции достоверно свидетельствуют, что простая стратегия, рассмотренная выше, показывает результаты, превышающие эффективность деятельности примерно двух третей упомянутых фондов. В результате все больше домохозяйств и пенсионных фондов стали принимать пассивную инвестиционную стратегию в качестве эталона для оценки эффективности портфельного инвестирования. Такой вид стратегии стал известен под названием индексирования (indexing), поскольку портфель, используемый в качестве образца рыночного портфеля, часто основывается на пропорциях, в которых ценные бумаги используются для расчета фондовых индексов — например, Standard & Poor's 500.

Независимо от того, верна или нет лежащая в основе ЦМРК теория, индексирование представляется привлекательной инвестиционной стратегией, по меньшей мере, в силу двух причин. Во-первых, практика показывает, что индексирование выступает более эффективной стратегий, чем большинство активных стратегий, применяемых для управления портфелями ценных бумаг. Во-вторых, применение стратегии индексирования требует меньше расходов, чем стратегия активного управления портфелем. Дело в том, что в первом случае не возникает необходимости нести затраты на исследования по выявлению недооцененных рынком ценных бумаг. К тому же операционные затраты оказываются, как правило, значительно меньше.

Как мы уже видели, график рынка капиталов представляет собой удобный и эффективный эталон для оценки результативности инвестирования в активы портфеля. Однако семьи и пенсионные фонды часто пользуются услугами нескольких разных менеджеров по управлению портфелями ценных бумаг, причем каждый из них осуществляет управление только частью портфеля. Для оценки работы таких специалистов ЦМРК предлагает другой критерий — линию доходности рынка ценных бумаг.

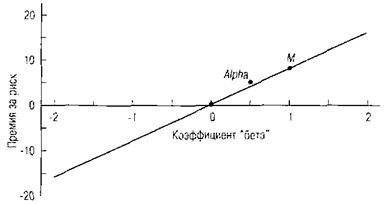

Как мы уже видели в разделе 13.3, ЦМРК утверждает, что премия за риск любой ценной бумаги равняется произведению ее коэффициента "бета" и премии за риск всего рыночного портфеля. Разность между ожидаемой доходностью ценной бумаги или портфеля ценных бумаг и соответствующей точкой на линии доходности рынка ценных бумаг (равновесной ставкой доходности) называется коэффициентом "альфа" (греческая буква "а").

Если менеджер по управлению портфелями ценных бумаг может работать так, чтобы значение "альфа" постоянно было положительным, его работа оценивается как отличная, даже если показатели находящегося под его управлением портфеля и не демонстрируют в отдельных моментах более высокой эффективности по сравнению с графиком рынка капиталов.

Для того чтобы разобраться в этом ребусе, рассмотрим, как инвестор может использовать фонд с положительным значением "альфа" в комбинации с рыночным портфелем и безрисковыми ценными бумагами для создания общего портфеля с эффективностью, превышающей задаваемую графиком рынка капиталов. Проиллюстрируем это на конкретном примере.

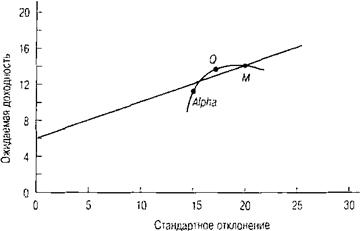

Предположим, что безрисковая ставка доходности составляет 6% годовых, премия за риск рыночного портфеля равна 8% годовых, а стандартное отклонение доходности рыночного портфеля равно 20%. Рассмотрим управление некоторым фондом Alpha Fund, представляющим собой взаимный фонд, с "бета", равным 0,5, "альфа", составляющим 1% (в год), и стандартным отклонением, равным 15%.

На рис. 13.3 и 13.4 показано положение Alpha Fund по отношению к линии доходности рынка ценных бумаг и к графику рынка капиталов. На обоих рисунках точка Alpha представляет Alpha Fund. На рис. 13.3 Alpha располагается над линией доходности рынка ценных бумаг. Величина а для фонда Alpha Fund равна расстоянию по вертикали между точкой Alpha и линией рынка ценных бумаг.

Рис. 13.3. Alpha Fund и линия доходности рынка ценных бумаг

Примечание. Наклон ЛДРЦБ составляет 0,08, что соответствует премии за риск в размере 8% годовых. Для Alpha Fund значение коэффициента "бета" составляет 0,5 и значение коэффициента "альфа" составляет 1% годовых.

Рис. 13.4. Alpha Fund и график рынка капиталов

Примечание. Безрисковая ставка доходности равняется 6% годовых, премия за риск для рыночного портфеля составляет 8% годовых и стандартное отклонение рыночного портфеля составляет 20% годовых. Наклон ГРК составляет 0,4. Alpha Fund является взаимным фондом с ожидаемой ставкой доходности 11% годовых и s 15%.

На рис. 13.4 точка Alpha лежит ниже графика рынка капиталов и, таким образом, Управление оказывается неэффективным. Ни один инвестор не стал бы держать акции Alpha Fund в качестве единственного наполнения своего портфеля, поскольку он может добиться более низкого риска и/или более высокой ожидаемой доходности, объединив рыночный портфель с безрисковыми ценными бумагами. Однако, комбинируя акции Alpha Fund с рыночным портфелем в определенных оптимальных соотношения, можно достичь точек, лежащих выше графика рынка капиталов.

Точка Q на рис. 13.4 соответствует оптимальной комбинации акций Alpha Fund и Рыночного портфеля. Посредством соединения получившегося портфеля с безриско-выми ценными бумагами инвесторы могут получить комбинации "риск — доходность", лежащие на линии, соединяющей точки F и Q. При этом все данные комбинации будут превышать показатели графика рынка капиталов. Таким образом, если вы можете найти управляющего портфелями ценных бумаг, способного обеспечить положительные значения а, вы можете "превзойти" рынок.

| Контрольный вопрос 13.5 |

| Каким было бы значение коэффициента "альфа" для всех портфелей ценных бумаг: если бы ЦМРК совершенно точно подтверждалась на практике? |

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 380; Нарушение авторских прав?; Мы поможем в написании вашей работы!