КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль предприятий

|

|

|

|

АКЦИЗЫ

Сроки уплаты НДС в бюджет следующие.

Предприятия со среднемесячными платежами более 3 тыс. руб. уплачивают налог в бюджет один раз в месяц; до 1 тыс. руб. - один раз в квартал исходя из фактической реализации соответственно не позднее 20-го числа следующего месяца (квартала).

При оформлении расчетных документов (счетов-фактур, актов выполненных работ, счетов на услуги и др.), предъявляемых покупателям (заказчикам) на реализуемые товары (работы, услуги), сумма НДС выделяется отдельной строкой.

При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения, расчетные документы выписываются без выделения сумм налога и на них делается надпись или ставится штамп «Без налога на добавленную стоимость».

Расчетные документы, в которых не выделена сумма налога, учреждениями банков не должны приниматься к исполнению. В случае частичной оплаты расчетных документов, в которых был выделен налог, соответственно уменьшаются суммы, причитающиеся поставщику.

Реализация товаров (работ, услуг) населению производится по свободным и регулируемым розничным ценам и тарифам, включающим сумму НДС по установленной ставке. На ярлыках товаров и

ценниках, выставляемых в торгующих организациях, сумма налога не выделяется.

С 1 января 1997 г. введен порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость. Плательщики налога на добавленную стоимость при совершении операций по реализации товаров (работ, услуг), как облагаемых налогом на добавленную стоимость, так и не облагаемых налогом, составляют счета-фактуры и ведут журналы учета счетов-фактур, книгу продаж и книгу покупок по установленным формам. Каждая отгрузка товара (работы, услуги) оформляется составлением счета-фактуры и регистрацией ее в книге продаж и в книге покупок.

Счет-фактура составляется предприятием-поставщиком на имя предприятия-покупателя в двух экземплярах и дает право на зачет сумм налога на добавленную стоимость в порядке, установленном Федеральным законом.

Плательщики в сроки, установленные для уплаты налога за отчетный период, предоставляют налоговым органам по месту своего нахождения расчеты по установленной форме.

Акцизы - это косвенные налоги, включаемые в цену товара и оплачиваемые покупателями.

Акцизы, как правило, устанавливаются на дефицитную, высокорентабельную продукцию и товары, предназначенные для населения и являющиеся монополией государства. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета.

Акцизами облагается реализация винно-водочных И табачных изделий, пива, легковых автомобилей, ювелирных изделий (включая изделия с бриллиантами), а также бензина, нефти и др.

В 1993 г. произошли изменения в перечне подакцизных товаров, Из него исключены икра осетровых и лососевых рыб, деликатесная продукция из ценных видов рыб и морепродуктов, шоколад, а также изделия из фарфора. С 1 февраля 1993 г. введены акцизы на импортные товары. Включены в этот перечень и грузовые автомобили грузоподъемностью до 1,25 т. В 1994 г. введены акцизы на автомобиль-

ный бензин, спирт этиловый из всех видов сырья (кроме отпускаемого для выработки водки, ликеро-водочных изделий, винодельческой и другой алкогольной продукции, облагаемой акцизами), покрышки и камеры для шин к легковым автомобилям, ружья охотничьи, яхты и катера (кроме специального назначения).

Плательщиками акцизов являются:

а) производящие и реализующие подакцизные товары предприятия и организации независимо от форм собственности и ведомственной принадлежности, а также индивидуальные предприниматели;

б) по ввозимым на территорию РФ товарам - предприятия и другие лица, определяемые в соответствии с таможенным законодательством РФ.

В 1994 г. введено дополнение, которое указывает на то, что плательщиками акцизов по всем подакцизным товарам, производимым из давальческого сырья, становятся предприятия и организации, производящие эти товары (в том числе осуществляющие доработку и розлив спирта, водки, ликеро-водочной и винодельческой продукции). При этом давальческим сырьем считаются сырье, материалы, продукция, передаваемые их владельцем без оплаты другим предприятиям для дальнейшей переработки, включая розлив.

Объектом обложения акцизами по товарам и продукции отечественного производства являются у предприятий:

в производящих подакцизную продукцию, используемую ими для производства продукции, не облагаемой акцизами, - стоимость использованной подакцизной продукции, определяемая исходя из фактической себестоимости и суммы акцизов по установленным ставкам;

• производящих подакцизные товары и продукцию из давальческого сырья, - стоимость этих товаров и продукции, определяемая исходя из принимаемых на данном предприятии максимальных отпускных цен на такие товары и продукцию на момент передачи готовой продукции, а при их отсутствии - исходя из рыночных цен, сложившихся на такие же или аналогичные товары и продукцию в данном регионе за отчетный период.

В случае использования в качестве давальческого сырья подакцизных товаров, по которым на территории РФ уже был уплачен акциз, сумма акциза, подлежащего уплате по готовым подакцизным товарам и продукции, уменьшается на сумму ранее уплаченного акциза.

Объектом обложения акцизами по подакцизной продукции, не реализуемой на сторону и используемой предприятиями для произ-

водства другой продукции, не облагаемой акцизами (т.е. внутризаводской оборот), выступает стоимость подакцизной продукции,' определяемая исходя из фактической себестоимости с учетом суммы акцизов.

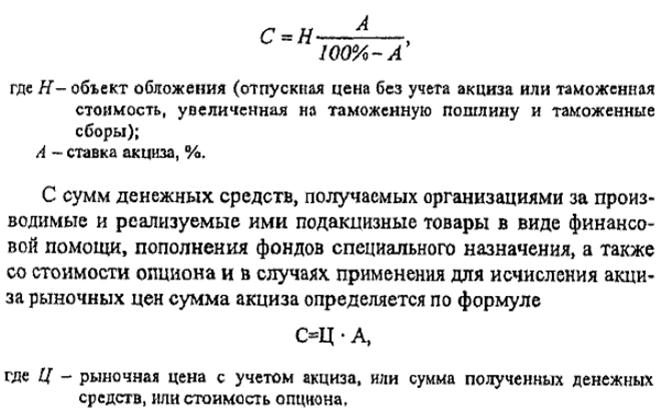

Ставки акцизов по подакцизным товарам (за исключением подакцизных видов минерального сырья), в том числе ввозимым на территорию Российской Федерации, являются едиными на всей территории Российской Федерации и устанавливаются в следующих размерах:

1) в процентах к стоимости товаров по отпускным ценам без учета акцизов, например на ювелирные изделия - 5%, автомобили легковые - 10%;

2) в рублях за единицу измерения (специфические ставки), например вина виноградные - 35 руб. за 1 л, вина игристые и шампанские - 9 руб. за 1 л и т.д.

Специфические ставки акцизов пересматриваются путем внесения изменений в Федеральный закон.

Сумма акциза по подакцизным товарам (в том числе товарам, ввозимым на территорию Российской Федерации), на которые установлены ставки акцизов в процентах, определяется плательщиком по формуле

В настоящее время устанавливаются следующие льготы по акцизным платежам. Акцизами не облагаются подакцизные экспорти-

руемые товары (за пределы стран - членов СНГ), а также подакцизные в РФ товары, поступившие с территории стран СНГ, при ввозе на территорию РФ.

По акцизам устанавливаются следующие сроки платежей в бюджет. Налогоплательщики дважды в месяц (16-го числа отчетного месяца и 1-го числа месяца, следующего за отчетным) представляют в налоговые органы сведения об отгрузке подакцизных товаров. Акцизы уплачиваются в бюджет в следующие сроки:

не позднее 30-го (в феврале - не позднее 29-го или 28-го) числа месяца, следующего за отчетным месяцем - по подакцизным товарам, реализованным с 1-го по 15-е число включительно отчетного месяца;

не позднее 15-го числа второго месяца, следующего за отчетным месяцем - по подакцизным товарам, реализованным с 1б-го по последнее число отчетного месяца.

Налог на прибыль предприятий пришел на смену налогу с доходов кооператоров и нормативных отчислений в бюджет.

Налог на прибыль предприятий был введен с 1 января 1992 г. Он регулируется Законом Российской Федерации «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г, №2116-1 в редакции последующих изменений и дополнений.

Субъектами (плательщиками") налога на прибыль являются предприятия и организации (в том числе бюджетные'), включая созданные на территории России предприятия с иностранными инвести-циями, а также международные объединения и организации, осуществляющие предпринимательскую деятельность. Кроме того, плательщиками являются филиалы и другие аналогичные подразделения предприятий и организаций, имеющие отдельный баланс и расчетный счет. Следует иметь в виду, что не распространяется действие Закона о налоге на прибыль на предприятия, полностью принадлежащие иностранным инвесторам. В своей предпринимательской деятельности на территории РФ эти предприятия должны руководствоваться Законом Российской Федерации «О налогообложении прибыли и доходов иностранных юридических лиц».

Полностью освобождены от налога на прибыль предприятия любых организационно-правовых форм - по прибыли от реализации произведенной ими сельскохозяйственной и охото-хозяйственной продукции.

Объектом налогообложения является облагаемая налогом прибыль предприятий и организаций. На промышленном предприятии различают несколько показателей прибыли, а если к этому добавить и те, которые введены Законом о налоге на прибыль, то получается система показателей.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 475; Нарушение авторских прав?; Мы поможем в написании вашей работы!