КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Программа работ по разработке и реализации визнес-плана

|

|

|

|

ФИНАНСОВЫЕ АСПЕКТЫ РАЗРАБОТКИ РАЗДЕЛОВ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

РЕЗЮМЕ

Раздел I. Товары и услуги

Раздел II. Оценка сбыта товаров

Раздел III. Информация о возможных конкурентах

Раздел IV. План маркетинга

Раздел V. План производства

Раздел VI. Организация

Раздел VII. Юридический план

Раздел' VIII. Оценка прогнозирования и управления разного рода

рисками

Раздел IX. Финансовый план

Финансовые аспекты разработки разделов бизнес-плана будут рассмотрены в следующем параграфе.

Анализируя отечественный опыт по вопросам составления бизнес-плана, можно сделать вывод, что из всех его разделов наименее разработанным справедливо считается финансовый план. В этой связи подчеркнем, насколько велика роль методического обеспечения

именно финансовой части бизнес-плана. Поскольку в данной главе рассматривается только финансовый аспект его составления, остановимся- на изложении именно этой задачи.

финансовый раздел бизнес-плана включает разработку следующих типовых документов:

в Прогноз финансовых результатов.

© Потребность в дополнительных инвестициях и формирование источников финансирования.

® Модель дисконтированных денежных потоков.

в Точка безубыточности (порог рентабельности).

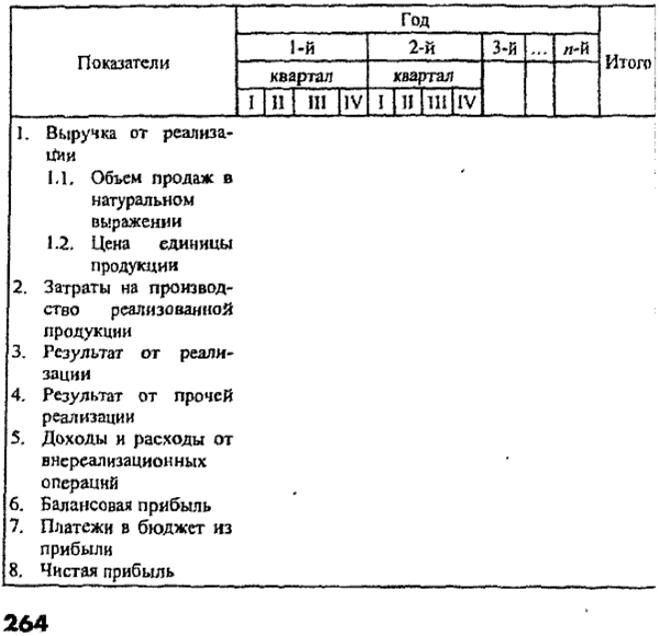

Прогноз Финансовых результатов предлагается составлять по следующей форме (табл. 9.1). Подробнее о направлениях финансового оздоровления предприятий см. в гл. 10.

Таблица 9.1 Прогноз финансовых результатов

При этом предлагается при разработке финансового раздела бизнес-плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты предприятия должны быть обоснованы их экономической эффективностью.

Прогноз финансовых результатов только тогда будет достоверным, когда достоверны сведения о перспективах роста основных производственных показателей, динамика которых была обоснована в других разделах бизнес-плана. Выручка от реализации продукции определяется исходя из прогнозных объемов продаж на планируемый год и'прогнозных цен. Естественно, что из-за большого ассортимента выпускаемой продукции выручка от реализации может быть дана только в общей сумме, а не применительно к одному виду продукции.

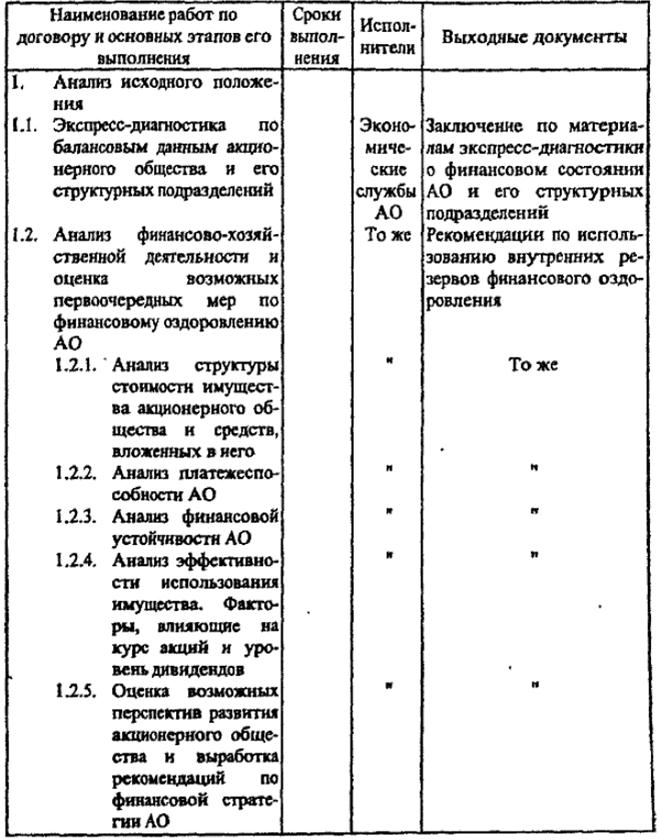

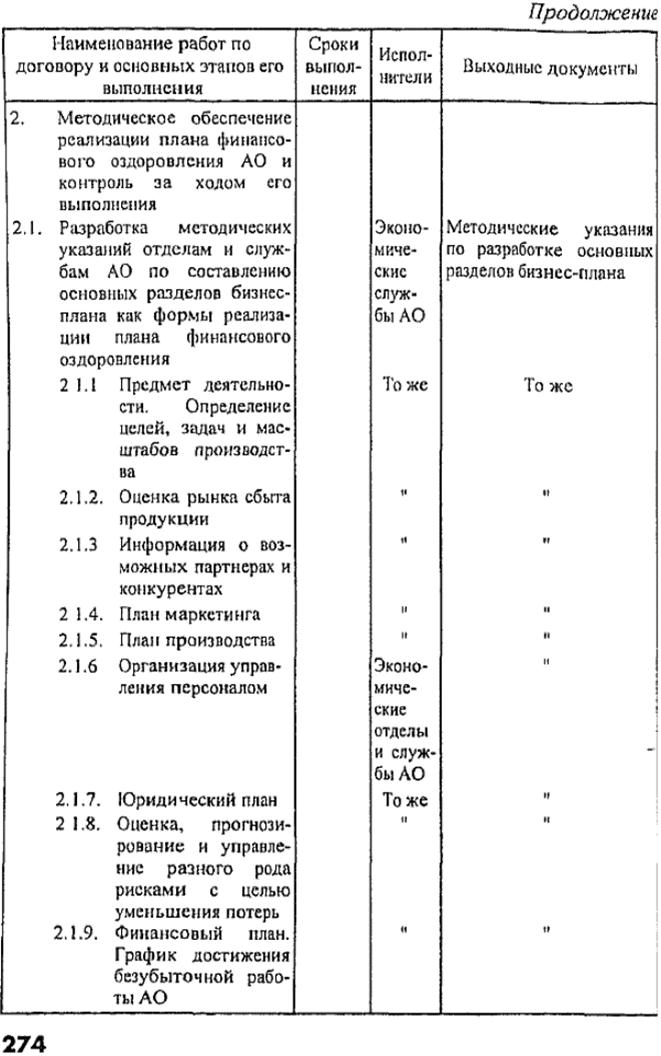

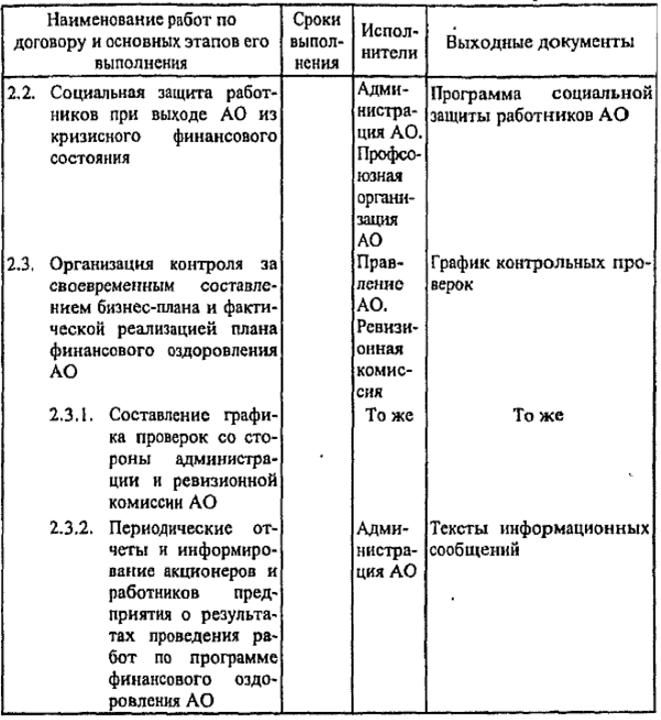

Прогнозирование объемов продаж, затрат на производство реализованной продукции, результатов от прочей реализации, доходов и расходов от внереализационных операций, а также платежей в бюджет из прибыли должно учитывать возможности предприятия по изысканию дополнительных резервов роста производства и реализации продукции. Такие дополнительные возможности могут появиться у предприятия уже на стадии реализации программы работ по разработке и реализации бизнес-плана, который в качестве примера составлен с учетом отраслевых особенностей предприятий топливно-энергетического комплекса. Он приведен в приложении 1.

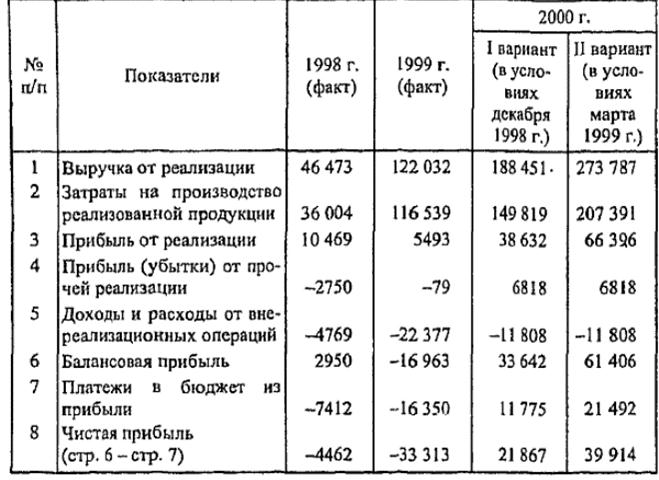

Для реальной оценки дополнительных финансовых возможностей, выявленных в результате анализа финансово-хозяйственной деятельности общества, полезно эту оценку производить в нескольких вариантах. В табл. 9.2 приводится прогноз финансовых результатов по акционерному обществу открытого типа «Саратовнефтегаз» на 2000 г. в двух вариантах1. Первый вариант дает прогноз исходя из фактических экономических условий (прежде всего цены нефти и газа), в которых общество находилось в декабре 1998 г. Второй вариант учитывает фактические условия марта 1999 г. Он более жесткий, поскольку резко увеличиваются платежи в бюджет, затраты на производство реализованной продукции при неизменных результатах от прочей реализации и внереализационных операций. Чистая прибыль растет медленней.

'Данные условные.

Таблица 9.2

Прогноз финансовых результатов по АО «Саратовнефтегаз» на 2000 г.

(тыс. руб.)

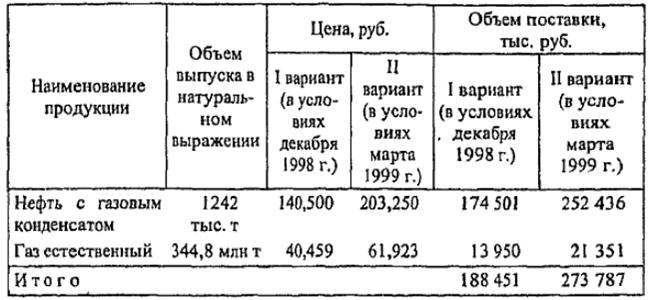

Наибольшее влияние на точность прогноза финансовых результатов оказывают планируемый объем поставки основной продукции и затраты на ее производство. Поэтому имеет смысл динамику производства продукции также рассчитывать в сопоставимых вариантах. В табл. 9,3 приводится планируемый объем поставки продукции (нефти, газа) по АО «Саратовнефтегаз» на 2000 г. Условия расчетов выбраны сопоставимые на декабрь 1998 г. и март 1999 г. Пропорции увеличения объема поставки продукции примерно соответствуют динамике прогнозируемых результатов финансовой деятельности, что указывает на достоверность сделанного прогноза,

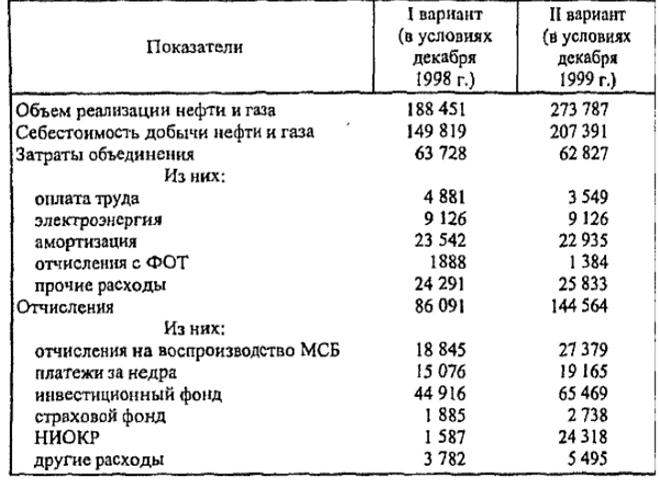

Аналогично по двум вариантам рассмотрены расходы по основному производству в АО «Саратовнефтегаз». Смета расходов на добычу нефти и газа приведена в табл. 9.4. Увеличение себестоимости добычи нефти и газа, затраты на оплату труда и планируемые отчисления в основном подтверждают реальность роста прибыли объединения за исключением научно-исследовательских и опытно-конст-

рукторских работ. Затраты на последние увеличились с 1587 тыс. руб. по I варианту до 24 318 тыс. руб. по II варианту, т.е. более чем в 15 раз. В то же время II вариант расчета по всей сумме отчислений составил их рост только в 1,7 раза, а рост себестоимости -соответственно в 1,4 раза. Финансовые вложения в НИОКР могут быть крайне необходимы для дальнейшего развития производства и улучшения его финансовых результатов.

Таблица 9.3

Планируемый объем поставки продукции по АО «Саратовнефтегаз» на 2000 г.

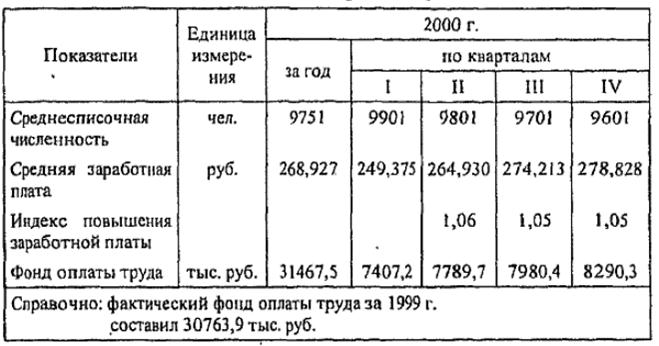

К наиболее труднопрогнозируемым направлениям при разработке бизнес-плана, в частности при расчете прогнозируемых финансовых результатов, относится определение требуемого фонда оплаты труда. Недостаточная социальная обеспеченность работников общества не позволяет совету директоров предприятий проводить курс на жесткое замораживание заработной платы. Задержки с выплатой заработной платы в условиях кризиса стали частым явлением. Потери работников при этом из-за инфляции достаточно большие. В то же время увеличивать зарплату можно только в случае, если увеличивается прибыльность производства.

В табл. 9.5 приводится расчетный фонд оплаты труда на 2000 г. по акционерному обществу «Саратовнефтегаз». По сравнению с 1999 г. фонд оплаты труда увеличивался согласно плановым данным незначительно, т.е. с 30763,9 тыс. руб. до 31467,5 тыс. руб. Напомним, что рост выручки от реализации продукции планируется по II варианту расчета на 24%.

Таблица 9.4

Смета расходов на добычу нефти и газа по АО «Саратовнефтегаз» на 2000 г.

(тыс. руб.)

Модель дисконтированных денежных потоков формируется на основе прогноза результатов финансово-хозяйственной деятельности. При этом общий финансовый результат рассчитывается как сумма дисконтированных (т.е. уменьшенных на доход, нарастающих за определенный срок по формуле сложных процентов) денежных потоков каждого года реализации плана финансового оздоровления и текущей дисконтируемой остаточной стоимости за пределами планируемого периода.

Необходимость составления модели дисконтированных денежных потоков и включения ее в бизнес-план определяется тем, что многие из затрат, показываемых в прогнозе финансовых результатов, не отражаются на порядке платежей. Например, материалы могут быть оплачены задолго до того, как эти затраты попадут в прогноз прибылей и убытков. Отдельные платежи производятся поквартально или ежегодно. Поэтому данные для тех месяцев, в которых они производятся, могут быть значительно больше, чем в остальных.

Следовательно, можно сделать вывод, что прибыль не всегда означает избыток денег на расчетном счете и в кассе, а избыток наличности не означает, что общество получает прибыль. В условиях неплатежеспособности предприятий это может быть очень серьезной проблемой, так как даже избыток наличности не означает еще прибыльной работы. При наличии крупной просроченной кредиторской задолженности предприятие может иметь значительные финансовые трудности.

Таблица 9.5

Расчетный фонд оплаты труда на 2000 г. по АО «Саратовнефтегаз»

Основная задача прогноза путем составления модели денежных потоков заключается в том, чтобы проверить синхронность поступления и расходования денежных средств, проверить будущую ликвидность акционерного общества.

Помимо указанных документов в бизнес-плане графическим и аналитическим путем определяется точка безубыточности (порог рентабельности). Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные (условно-постоянные), не зависящие от изменения объема производства продукции, и переменные (условно-переменные, величина которых изменяется с ростом или сокращением объема производства). Порог рентабельности определяется как выручка от реализации, при которой предприятие уже не имеет

вующих их эффективному функционированию,- следует прежде всего отнести отсутствие стратегии в деятельности предприятий, а также специальных методов и технологий финансового менеджмента. Разработка бизнес-планов развития предприятий в таких неопределенных условиях часто себя не оправдывает.

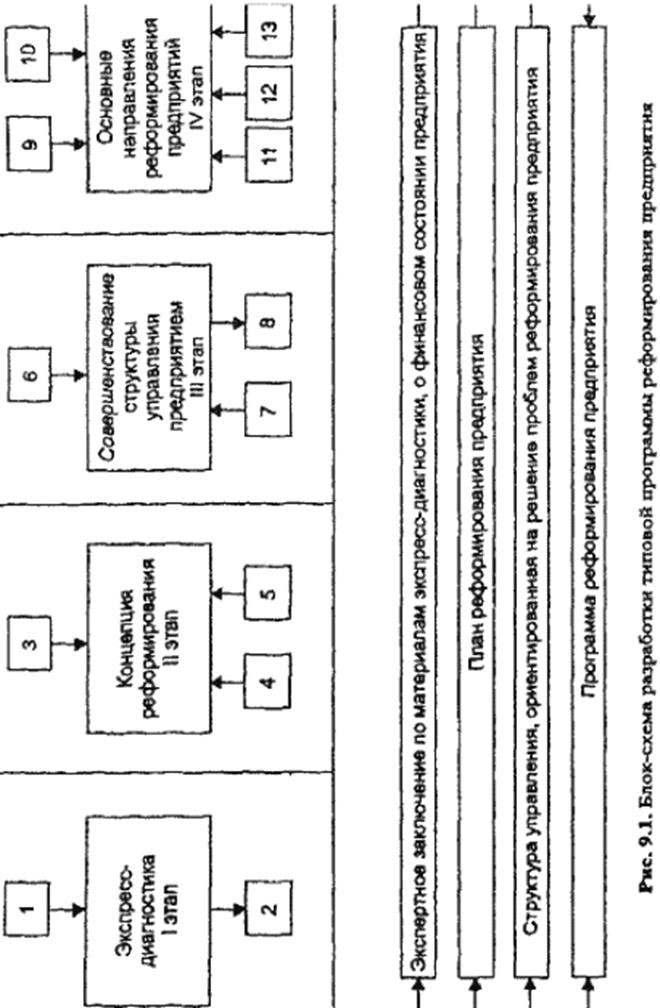

На рис. 9.1 представлена блок-схема разработки типовой программы реформирования предприятия. Она состоит из четырех основных этапов выполнения работ и 13 входящих в их состав отдельных типов работ.

I этап. Экспресс-диагностика.

1. Постановка компьютерной программы по экспресс-

диагностике на предприятии.

2. Обучение персонала предприятия регулярному пользованию

компьютерной программой по экспресс-диагностике балансовых данных.

II этап. Концепция реформирования.

3. Миссия предприятия.

4. Основные цели и задачи.

5. Управление по целям.

III этап. Совершенствование структуры управления предприятием.

6. Анализ действующей структуры управления.

7. Внесение изменений в действующую структуру управления в

соответствии с целями реформирования предприятия.

8. Уточнение положений об отделах и службах предприятия и

должностных инструкций его работников.

IV этап. Основные направления реформирования предприятий.

• 9. Рекомендации по разработке снабженческо-сбытовой политики предприятия.

10. Методические рекомендации по разработке ценовой политики предприятия.

11. Методические рекомендации по разработке плана финансового оздоровления предприятия.

12. Методические рекомендации по разработке инвестиционной политики предприятия.

13. Методические рекомендации по управлению персоналом.

В соответствии с изложенной блок-схемой разработки типовой программы реформирования предприятия последовательно выполняются каждый этап и входящий в этот этап перечень выполняемых работ. При этом бизнес-план фактически становится итоговым плановым документом реализации типовой программы реформирования предприятия.

Рис. 9.1. Блок-схема разработки типовой программы реформирования предприятия

Рис. 9.1. Блок-схема разработки типовой программы реформирования предприятия

Приложение 1

Контрольные вопросы

1. Какие задачи может решать предприятие при помощи составления бизнес-плана?

2. Цель и методы проведения экспресс-аналта финансового состояния предприятия.

3. Почему составление программы выполнения организационного плана имеет большое значение для финансового оздоровления предприятия?

4. Какие документы необходимо разработать при составлении финансового плана как основного раздела бизнес-плана?

5. Как рассчитывается точка безубыточности (порог рентабельности) для предприятия?

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!