КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ себестоимости отдельных видов продукции

Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Общая сумма затрат (Зобщ) может измениться из-за:

- объема выпуска продукции в целом по предприятию (VВПобщ);

- ее структуры (Удi);

- уровня переменных затрат на единицу продукции (Вi);

- суммы постоянных расходов на весь выпуск продукции (А).

Зобщ = ∑(VВПобщ * Удi * Вi) + А.

Расчет влияния факторов на общую сумму затрат можно провести с помощью способа цепных подстановок.

Основное влияние на общую сумму затрат оказывает себестоимость продукции. Она в свою очередь зависит от уровня ресурсоемкости (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией.

В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

∆Зц = ∑(∆Цi * Рiф).

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

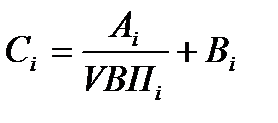

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

,

,

где Сi – себестоимость единицы i-го вида продукции; Аi – сумма постоянных затрат, отнесенная на i-й вид продукции; Вi – сумма переменных затрат на единицу i-го вида продукции; VВПi – объем выпуска i-го вида продукции в физических единицах.

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 3.

Постоянные расходы на единицу продукции

Переменные расходы на единицу продукции

Рисунок 3 – Зависимость себестоимости единицы продукции от объема ее производства

Используя эту модель можно рассчитать влияние факторов на изменение себестоимости единицы продукции методом цепной подстановки.

Анализ себестоимости отдельных видов продукции обычно начинают с изучения ее уровня и динамики, рассчитывают базисные и цепные темпы роста, строят графики. Темпы роста себестоимости по каждому виду продукции сравнивают с данными других хозяйств одинакового производственного направления и со средними данными по региону. Необходимо также определить отклонение от плана по уровню себестоимости каждого вида продукции. Затем следует изучить причины роста себестоимости продукции.

Далее более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды. Выявленные отклонения являются объектом факторного анализа.

|

|

Дата добавления: 2014-11-16; Просмотров: 700; Нарушение авторских прав?; Мы поможем в написании вашей работы!