КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Список РЕКОМЕНДОВАНОї літератури 2 страница

|

|

|

|

Мета побудови виробничої функції - проаналізувати і визначити аналітичну залежність у кількісних вимірах між використовуваними ресурсами та обсягами продукції.

Позначимо вектор-стовпчик можливих обсягів витрат різних видів ресурсів через х = (х1,..., хп)'. Тоді технологія фірми визначатиметься її виробничою функцією, яка виражає зв'язок між витратами ресурсів і випуском:

X = F(x).

Припускається гіпотеза, що F(x) двічі неперервно диференційована і неокласична, до того ж матриця її других похідних є від'ємно визначеною.

Якщо V =..., V,..., vn) — вектор-рядок цін ресурсів, а р — ціна продукції, то кожному вектору витрат х відповідає прибуток:

П(х) = pF(x) - vx.

Якщо не вводити інших обмежень, окрім невід'ємних витрат ресурсів, то задача на максимум прибутку набере вигляду:

тах[ pF (х) - vx].

х > 0

Це задача нелінійного програмування з п умовами невід'ємності х > 0, необхідними умовами її розв'язання є умови Куна—Таккера:

дП дF Л дП

р------ V < 0, ---- х=

| \ |

| дF |

| х=0, х>0. |

| р------- V , дх |

дх дх дх

Якщо в оптимальному розв'язку використовуються всі види

*

ресурсів, тобто х > 0, то попередні умови матимуть вигляд:

р № = V,

дх

або

дF (х')..

Р---- — = V., ] = 1,..., п,

У дх} 1 ]

тобто в оптимальній точці вартість граничного продукту даного ресурсу повинна дорівнювати його ціні.

2.3.Моделі взаємодії фірм на ринку

За досконалої конкуренції, коли учасників ринку багато, ціни на ринку не залежать від дій окремих виробників і споживачів. Коли ж, навпаки, учасників ринку небагато, ціни на ринку залежать від стратегій, що їх дотримуються ці учасники.

Розглянемо приклад з двома конкурентами, що виробляють одну й ту саму продукцію, кожен згідно зі своєю виробничою функцією. Ознаки досконалої конкуренції

1) велика кількість покупців і продавців;

2) однотипна продукція;

3) відсутність можливості у окремого продавця і покупця впливати на рівноважну ціну;

4) вільний вступ до галузі і вихід з неї;

5) однаковий доступ до інформації (однакова інформованість усіх суб'єктів ринку);

6) відсутність нецінової конкуренції;

X, = ¥і (х'), і = 1,2.

У цьому разі ціна продукції залежить від обох випусків (обох учасників):

Р = Р(X1, X 2),

причому вона знижується зі зростанням випуску:

^ < 0, < 0. дХ1 дХ 2

Ціни на ресурси залежать від обсягів їх купівлі:

= (х1, хі2 X 1=1,•••, п

Ціни зростають за зростання попиту:

дw]

—] > 0, —] > 0. дх. дх2

Кожна фірма прагне максимізувати свій прибуток. Наприклад, перша фірма повинна діяти так:

п 12 1

піахі[р(Х1, Х2)Хх (х] х ^ ],

хі,-,хи /=і

за умови X1 = F1(хі,..., хП).

Функція Лагранжа має вигляд:

п

L(Xі,х\Х)=р(Xі,X2)Xі-£V (х),х/2)х) + Х(Fl(хі,...,хП)-Xі),

і=і

^ = р(X1, X 2)+Х^ + ^-Х = 0,

^^ X X ax1

дТ = V (Х1 Х2) х1 ^ х1 ^ дх(2) + = 0 і = і п дТ

—=^(хі,..., хП)-Xl = 0.

Виключивши X з і-го рівняння, одержимо (п + і) рівняння для визначення стратегії X1, хі,..., хі першої фірми:

| др др дX2 |

| р(Х,X2) + X! + ь 2 і ^ax1 аг2 дx1 і = і,..., п, Xl = ^(х^..., хП). |

^дю, дю- дх

Щ-=^+х^1

| ч охі дх2 дх1. J |

| І = і,-, п. |

дх) 3 3

ах. дх2

Розв'язок цих рівнянь залежить від

дX1 дх)

Останні є очікуваною реакцією другої фірми на стратегію Xі,хі,..., х\ першої.

Роблячи різні припущення та припускаючи гіпотези щодо цієї реакції, одержимо різні розв'язки задачі конкуренції.

Проаналізуймо різні варіанти розв'язку задачі у спрощеній постановці, коли не розглядається конкуренція на ринку ресурсів.

Витрати обох фірм є однаковими лінійними функціями випуску (с — граничні витрати, d — постійні витрати):

С (X,) ^ + d, і = і, 2, ціна продажу — лінійна функція від загального випуску (Х) обох фірм:

рЩ = а - bX, X=X + X2 (Ь — спадання ціни за умови зростання на одиницю спільного випуску).

Тоді вирази для прибутків конкуруючих фірм наберуть вигляду:

Пі(Xі,X2)=[а-Ь(Xі + X2^^^і ^ -d= = bxl [X, -(X1 + X2)]-d, і = і, 2,

де X) = (а - с) / Ь — величина спільного випуску, за якої прибуток кожної фірми є від'ємним і дорівнює - ^

Маємо

дПі- = Ь [Х0 - (X! + Х2)] - bX1 - ЬХ1 ^2

х 1 1 1 IX,

IX

| = ь |

| = 0, |

X0 -(Хі + X2)-Хі(1 + —2) аХ1

звідси випуск, що максимізує прибуток, дорівнює:

Х0 - Х2

^ 2 2 + X- ,

IX,

X* =■

аналогічно

X» = X0 - -^і

А 2 = IX,

2 + -

IX 2

Рівновага за Курно

Розглянемо випадок, коли кожна фірма припускає гіпотезу щодо незмінної стратегії конкуруючої фірми (X, — не залежить від X2, і навпаки), тоді:

^=0, ^=0 і з (8.29) та (8.30) видно, що: X* = X *,

IX, IX2

-^г^ XXл __* __* XXс

тому X, = °2 1, отже, X, = X* =-3°-.

Позначимо елементи отриманого розв'язку індексом К (Курно), тоді:

X, К = Х2К = А ХК = X1K + XК = 3 X0, рК = а + bXK = а - | bX0.

X X

Точка рівноваги за Курно ^ xK може бути подана як

результат такого, що сходиться, алгоритму Курно: перша фірма обирає спочатку будь-який випуск X, < X 0; друга діє так, ніби перша весь час обирала б X,, тобто

XI = X0 - X1

Далі обидві фірми діють аналогічно (І — номер ітерації):

У уі V VI

Х'+1 = Х 0 - Х 2 Xі = -

Рівновага та нерівновага за Стакельбергом

1. Уявімо, що перша фірма припускає гіпотезу, за якою друга фірма діятиме згідно з Курно, тобто:

V X 0 - X • дX 2 1

X2 = —0--- 1, тоді 2 -

дX1

тому випуск першої фірми, що максимізує її прибуток, дорівнюватиме:

* Х0 - X 2 2

Точку рівноваги за Стакельбергом одержимо, розв'язуючи рівняння:

X0

Перша фірма: Xх =---------- 2---------- =

Друга фірма: X2X = 2 4 За таких стратегій перша фірма отримує прибуток:

Ь^ - d, 8

а друга лише

| Х0 - 1(Х0 -Хі) |

| 3 2 |

| ^ _ х 0 - Хі х 0 |

| = X іх„ -,=ЬХІ - 4 4 0 16 |

| 3 П ^, Х 0 - 4 Х 0 |

[П 2(X X, X Х) ] = Ь^-

У точці рівноваги за Стакельбергом:

х з х з

Xх =-X,, рх = а--bX0,

4 0' г 4 0

тобто випуск більший, а ціна нижча, ніж у точці Курно (споживачам це вигідно).

2. Якщо і друга фірма так само, як і перша, діятиме за Стакельбергом,

тобто виходячи з того, що перша діє згідно з Курно — = -, то

^ ЭX2 2)

отримаємо ситуацію, що має назву нерівновага за Стакельбергом.

У цьому випадку стратегії симетричні, тому за однакових функцій витрат X* = X2, а отже,

~ X. - Xх

XX =:

3/2

звідси Xх = XX = 5 x0.

За цих припущень прибуток обох фірм виявиться меншим, ніж у точці Курно:

~ ~ ~ ~?bX2 і

Пl(XlX,X2) = П2(Xх,X2) = ^-d< іь^2 -d = =Пі (Xі,X2) = П2(Xі,X2).

Загальний випуск і ціна у цьому випадку дорівнюватимуть:

~ 4 ~ 4

Xх =-X0, рх = а—bX0. 5 5 '

тобто це ще більшою мірою підходить споживачеві, ніж у точці рівноваги за Стакельбергом, бо випуск (пропозиція) зростає, а ціни знижуються.

Якщо фірми об'єднаються чи домовляться про максимальний прибуток, то йтиметься про утворення монополії. За цих припущень максимальний сумарний прибуток можна подати так: тах[ЬХ(X0 - X) - 2d], або, беручи похідну за Х (Х = Х1 + Х2 — спільний

випуск монопольного об'єднання), одержимо: ЬХ0 - 2ЬХМ = 0, звідси спільний випуск дорівнює: Xм = Х°,щна: рм = а - ЬХ°, тобто випуск

суттєво зменшиться, а ціна суттєво зросте порівняно з точкою Курно та Стакельберга.

Отже, утворення монополії — це найгірший варіант для споживача.

|

Усі отримані результати зібрані в таблицю:

| Стан (стратегія) | X! | X2 | X | Пі | П2 | П | Р |

| Точка Курно | Хо/3 | Xо/3 | 2X0/3 | ЬX 02 /9 - d | ЬX 02 • 9 - d | ЬX02 • 2/9-2d | а - 2/3 Ь X0 |

| Рівновага за Стакельбергом | Xо/2 | Xо/4 | 3X0/4 | ЬX 02 /8 - d | ЬX 02/і6 - d | ЬX02 • 3/16-2d | а - 3/4Ь X0. Добре для споживача |

| Нерівновага за Стакельбергом | 2X0/5 | 2X0/5 | 4X0/5 | 2ЬX02 / 25 - d | 2ЬX02 / 25 - d | — ЬX02 - 2d 25 0 | а - 4/5Ь X0. Дуже добре для споживача |

| Монополія | — | — | Xо/2 | --- | --- | 1/4 • ЬX02 - 2d | а - 1/2Ь X0. Погано для споживача |

| Наголосимо, що актуальними є подальші дослідження та моделювання конкурентних ринків. |

2.4.Попит та пропозиція на ринку. Встановлення рівноважної ціни

Попит - це набір співвідношень цін та кількостей товарів.

Обсяг попиту відповідає конкретній кількості, яку споживач має намір

купити за певною ціною.

Крива попиту показує, яку кількість товару, або економічного блага

готові придбати споживачі за різними цінами в Р а даний момент часу.

Функція попиту - це функція, що визначає попит залежно від різних факторів, що на нього впливають.

22 Q

<2° = f (Р, 2, N,...), де 2 - смаки, або переваги споживача; Ж - очікування споживачів; Р - ціна товарів;

N - кількість покупців на ринку. Функція пропозиції.

Пропозиція - це співвідношення між ціною та обсягом, який продавці товару хочуть і можуть продати за такою ціною.

Крива пропозиції показує, яку кількість економічного блага готові продати виробники за певною ціною.

Функція пропозиції визначається залежно від різних факторів, що впливають на них.

= f (Р, Рк, К Т, N, В,..), де Р - ціна товару;

Рк - ціна ресурсів, що використовуються для виробництва товарів; К - рівень технологій; Т - податки і субсидії; N - кількість продавців. Визначення ринкової рівноваги.

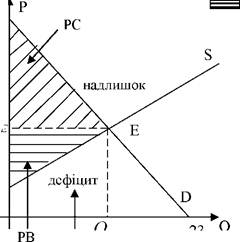

Ринок знаходиться в стані рівноваги, якщо кількість товару запропонована продавцями і бажання покупців купити цей товар збігається.

Графік ринкової рівноваги дозволяє визначити виграші покупців і продавців (рента споживача, рента виробника). РЕ - ціна ринкової рівноваги; 0Е - рівноважний попит;

| Р |

| Відхилення цін від рівноважного рівня відбувається, коли: о на ринок входять нові гравці; |

рента споживачів;

- рента виробника.

| р |

| Ртіп |

| Q |

Прямокутник РЕЕ0Е 0 - доход виробників.

о відбуваються політичні та інформаційні зміни; о у процес ціноутворення втручається держава:

- запровадження нижньої ціни;

- регулювання верхньої ціни.

Динамічна (павутиноподібна) модель ринкової рівноваги.

Як приклад економічної моделі розглянемо спрощений (ідеалізований) варіант так званої «павутиноподібної моделі», яка описує процес формування попиту і пропозиції певного товару чи виду послуг на конкурентному ринку (випадок досконалої конкуренції).

Ідеться про формалізацію економічного закону попиту та пропозиції, згідно з яким:

• кількість товару, що його можна продати на ринку (тобто попит), змінюється у напрямку, протилежному зміні ціни товару;

• кількість товару, який виробляють і доставляють на ринок (тобто пропозиція), змінюється у тому самому напрямку, що й ціна;

• водночас реальна ринкова ціна формується на рівні, на якому попит і пропозиція наближено дорівнюють одне одному (приблизно збігаються з деякою заданою точністю), тобто перебувають у рівновазі.

Першим, хто спробував математично сформулювати цей закон, був французький учений А. Курно.

Основні припущення моделі - досягнення стану рівноваги, це не одноразовий акт, а процес. Регулюють ринок продавці (вони активно змінюють ціни, а покупець тільки реагує на нову ціну). QS залежить від рівноважної ціни, що склалася в попередній момент

часу. QS = Л (Р-і) & = ї (Р).

Павукоподібна модель ринкової рівноваги. Рівноважний стан - якщо в околі рівноважної ціни процес ітерацій сходиться до стану рівноваги при будь-якому значенні ціни з цієї околиці.

| .Ео |

| Еі |

| Ро |

| м. |

Якщо лінія пропозиції пологіша порівняно з лінією попиту, стану рівноваги можна і не досягти, якщо нахили обох ліній рівні між собою, то відбуваються коливання навколо точки рівноваги, без наближення до неї. Послідовність кроків у такому разі необмежено зростає, і амплітуда коливань цін збільшується -точка рівноваги нестійка.

Qо

РОЗДІЛ 3. ОПТИМІЗАЦІЯ КОНФЛІКТНИХ СИТУАЦІЙ. ОЦІНКА ЕКОНОМІЧНОГО РИЗИКУ

3.1. Стратегічні ігри

У попередніх темах були змодельовані поведінка індивіда-споживача і індивіда-виробника.

Першого - завдяки функції його попиту на товари;

Другого - завдяки його функції попиту на ресурси, необхідних для процесу виробництва. В основі цього моделювання лежать аксіоми поведінки цих індивідів.

Але дуже часто рішення приймає група осіб: рада директорів, загальні збори акціонерів, колегія міністерства, вчена рада вузу, сім'я і т. д.

При прийнятті рішення групою - кожний член знову ж таки керується виключно своєю системою переваг.

Але чи не можна по цих системах сформувати систему переваг всієї групи? Іншими словами, чи можна робити процедуру прийняття рішення групою, виходячи з системи переваг її членів?

У 1951 р. американський економіст Кеннет Ерроу провів аналіз можливих правил прийняття рішень в групах і прийшов до певних висновків (за які в 1972р. отримав Нобелівську премію).

Наведемо деякі правила прийняття рішень в групі:

а) проста більшість;

б) кваліфікована більшість (/3);

в) консенсус, тобто повна згода всіх членів групи;

г) звичай;

д) ідеологічні міркування;

е) релігійні міркування;

є) авторитет, тобто добровільне приєднання всіх до думки

одного;

ж) диктатура (в одній з форм).

К.Ерроу довів, що рішення не знаходиться автоматично, треба обговорення, обмін думками, узгодження - тобто члени групи мають взаємодіяти, спілкуватися, співпрацювати. Групові рішення - творчий процес.

Конфліктна ситуація (конфлікт) - така ситуація, коли стикаються інтереси 2-х або більше сторін, які часто не збігаються або навіть суперечливі і дії яких не є абсолютно незалежними (виграш кожної із сторін залежить від того, як поводиться решта).

Математична теорія конфліктних ситуацій називається теорією ігор. Вона виникла у зв'язку з вивченням оптимальної поведінки в азартних іграх ^ для аналізу різних конфліктних ситуацій.

Мета теорії ігор - вироблення рекомендацій щодо розумної поведінки учасників конфлікту.

У теорії ігор є власна система понять: математична модель конфлікту називається грою; сторони у конфлікті називаються гравцями; результати гри - виграш; стратегія гравця - сукупність правил (план), що визначають вибір варіанта дій у кожному ході.

Оптимальна стратегія гравця - стратегія, що за багатократного повторення гри забезпечує йому максимальний виграш.

У грі беруть участь два гравці назвемо їх А і В.

Нехай А має т можливих стратегій А]....Ат, а гравець В п відповідних стратегій В\,....Вп

Така гра називається грою т х п..

Завдання кожного гравця - знайти оптимальну стратегію, яка за багаторазового повторення гри забезпечує йому максимально можливий середній виграш.

Найчастіше розглядається гра з двома гравцями, в якій виграш одного = програшу іншого, а сума виграшів обох сторін = 0 -це ігри з нульовою сумою.

Ці ситуації типові у менеджерів, маркетологів, спеціалістів рекламних служб (гостра конкуренція, неповнота інформації).

Позначимо через ау виграш гравця А при власній стратегії А1 і стратегії супротивника Ву. Гру зручно зобразити таблицею, що називається платіжною матрицею або матрицею виграшів.

| Гравці | Ві | В2 | Вп | |

| Аі | а11 | а12 | а1п | |

| А2 | а21 | а22 | а2п | |

| Ат | ат1 | ат2 | атп |

Платіжна матриця має стільки стовпчиків, скільки стратегій у гравця В і стільки рядків, скільки стратегій у гравця А.

На перетині рядка і колонки стоять виграші гравця А і програші гравця В.

Якщо задача зведена до матричної форми, то можна порушувати питання про пошук оптимальних стратегій.

Нехай гравець А вибрав стратегію А;. Тоді в найгіршому випадку він отримає виграш, що дорівнює min a^ Якщо навіть гравець В знає його стратегію, то гравець А має діяти так, щоб максимізувати свій

мінімальним виграш: а = maxmin a

i j j

Така стратегія гравця А - максимінна, а розмір гарантованого виграшу а називається нижчою і ціною гри.

Гравець В, що програє суми в розмірі елементів платіжної матриці, навпаки, обирає стратегію, що мінімізує його максимально можливий

програш за всіма варіантами дій гравця: Я = min max a.

j i ij

Нижня ціна Я гри або мінімаксна стратегія показує, що хоч би яку стратегію застосує гравець В, гравець А гарантує собі виграш не менший а.

Верхня ціна гри гарантує для гравця В, що гравець А не одержить виграш більший за Я, або гравець В не одержить програш більший за Я. Оптимальний розв'язок цієї задачі досягається тоді, коли жодній стороні не вигідно змінювати свою стратегію, тобто коли а = Я.

Така гра називається цілком визначеною.

Точка (елемент) матриці, для якої виконується умова a=Я називається сідловою точкою (чистою ціною гри) у.

У сідловій точці найбільший з мінімальних виграшів гравця А дорівнює найменшому з максимальних програшів гравця В. Тобто мінімум у будь-якому рядку матриці збігається з максимумом у будь- якому стовпчику.

Методи знаходження оптимальних стратегій

При аналізі платіжної матриці можливі два варіанти:

- платіжна матриця має сідлову точку (метод вибору стратегії на основі сідлової точки - "принцип мінімаксу", інтерпретується так: щоб при найгіршій для тебе поведінці супротивника одержати максимальний виграш.

- платіжна матриця не має сідлової точки у чистих стратегій. В такому разі знаходять верхню і нижню ціни гри. Вони показують, що гравець А не отримає виграшу більшого за верхню ціну і гарантований виграш не менше нижньої ціни.

Розв'язати гру - означає знайти ціну гри й змішані стратегії гравців, що є певними комбінаціями початкових чистих стратегій.

Змішана стратегія гри - повний набір застосування його чистих стратегій при багаторазовому повторенні гри у тих самих умовах із заданими ймовірностями. Ймовірності (або частоти) вибору кожної стратегії задаються відповідно векторами розподілу ймовірностей.

Для гравця А змішана стратегія, що полягає у застосуванні чистих стратегій А1, А2...,Ат з відповідними ймовірностями (частотами).

Ціна гри у - середній виграш гравця А при використанні обома гравцями змішаних стратегій.

Нехай маємо гру 2х2, що не має сідловок точки, представлену платіжною матрицею А.

(а а ^

А аі2

Vа21 а22 У

Знайдемо для такої гри середню ціну гри у та вектор ймовірностей

(

X

V

Середню ціну гри обчислюємо як математичне сподівання виграшу.

[а,, х, + а21 х2 =у\.....

у. < }>. Оскільки маємо дві стратегії, то ^ хг = 1, х2 = 1 - х1

[аі2 Х1 + а22 Х2 = У]

| а11 + а22 (а21 + а12) |

Розв'язавши систему рівнянь визначимо Х1 та Х2

а22 а21 А

А маючи ймовірності визначимо у:

У =--------- / ).

аі1 + а22 (аі2 + а21 )

Паралельно з аналітичним методом розв'язку гри 2х2 існує

графічна інтерпретація такої моделі.

Алгоритм графічного методу:

1. По осі абсцис відкладаємо одиничний відрізок (х1+х2=1).

2. Через цю точку проводимо лінію, паралельну осі ординат.

3. На осі ординат відкладаємо виграші при першій стратегії.

4. На проведеній паралельній лінії відкладаємо виграші при другій стратегії.

5. Сполучаємо кінці відрізків, щоб утворилися колонки матриці (адже по осях відкладали рядки матриці).

| х^ |

| V х2 У |

6. Абсциса точки перетину дає значення х2,а ордината - значення у -середню ціну гри.

3.2. Статистичні ігри

Ситуації, що описані у попередньому параграфі не завжди адекватно відображають реальні процеси, тому що реалізація моделі передбачає багатократність повторення дії (рішень). В реальності економічні ситуації нерідко є унікальними і рішення в умовах невизначеності повинно прийматися однократно. Це породжує необхідність розвитку методів моделювання прийняття рішень в умовах невизначеності і ризику.

Традиційно наступним етапом такого розвитку є так звані ігри з природою.

Відмінність таких ігор є те, що в них відомий лише один гравець (1), гравець 2 (природа), не діє проти гравця 1, а виступає як не маючий конкретної мети і випадково діючий партнер по грі. „Природа" характеризує об'єктивну дійсність. Теорія таких ігор - теорія статичних рішень.

Невизначеність, що виникає в таких ситуаціях пов'язана не із свідомими діями супротивника, а з нашою непоінформованістю про умови, в яких треба діяти: (погодні умови, курси валют, рівень інфляції, попит на продукцію тощо).

Себе ми ототожнюємо з гравцем А, а супротивника - з природою П. У природи можуть бути лише стани (не стратегії). Нехай щодо станів "природи" можна зробити п припущень: П1 і П2... Пп, а гравець А в цих же умовах має т можливих стратегій: А1... Ат. Будемо вважати, що гравець А може оцінити свої можливі виграші при кожному стані "природи". Виграші А не можуть тлумачитися економічною програмою П. Але так само будуємо платіжну матрицю і вибираємо стратегію А залежно від станів "природи", тобто в таких іграх необхідно оцінити стратегії гравця в усіх можливих станах "природи".

Ця задача складніша, бо щодо поведінки "природи" не можна зробити ніяких припущень; при розв'язуванні оптимізаційної задачі не існує критерію для вибору поведінки "природи". Тому вводиться показник ризику, що описує „вдалість" застосуванням гравцем А тієї чи іншої стратегії. Платіжній матриці ставиться у відповідь матриця ризиків.

З огляду на відсутність розумності у поведінці супротивника для вибору кращої стратегії розроблені спеціальні критерії. Розглянемо основні з них, що оцінюють або платіжну матрицю а.., або матрицю

ризиків г..:

1. Критерій максимакса: S = maxmaxar;

i j j

2. Максимінній критерій Вальда: S = maxminar;

i j ij

3. Критерій мінімального ризику Севіджа: S = min max r;

i j ij

4. Критерій песимізму-оптимізму Гурвіца:

| p min atj + (l - p)max atj |

| S = max |

р - коефіцієнт песимізму

(0 < p < 1);

5. Критерій Байєса-Лапласса: S = max^ хгаг], де Xj-ймовірності

і

настання станів природи.

3.3.Оцінка економічного ризику

Будь-яка сфера людської діяльності (особливо економіка) пов'язана з прийняттям рішень в умовах неповноти інформації. В теорії прийняття рішень особа, що приймає рішення (ОПР) стикається з 3 типами моделей:

• вибір рішення в умовах визначеності, якщо відносно кожної дії відомо, до якого наслідку вона приведе;

• вибір рішення при ризику, якщо кожна з дій приводить до одного з певних наслідків, причому кожний результат має відому ймовірність появи;

• вибір рішення при невизначеності, коли та чи інша дія може привести до деяких наслідків, але їх ймовірності невідомі, тому отримуємо випадковий результат.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 458; Нарушение авторских прав?; Мы поможем в написании вашей работы!