КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ціна виробництва і прибуток

|

|

|

|

Витрати виробництва

В процесі виробництва споживаються всі елементи функціонуючого капіталу відповідно своїх властивостей. Це і називається витратами виробництва. Урахування витрат це певний процес, який відіграє дуже важливу роль у суспільному відтворенні, тому що дозволяє визначати реальний стан речей і визначити наскільки доцільним є певне виробництво. Існують різні види витрат:

1. загальні – являють собою сукупні витрати на виробництво;

2. середні – кількість витрат у грошовому виразі на одну одиницю продукції;

3. постійні та змінні – цей розподіл є дійсним на протязі короткочасного періоду, тому що у довгостроковому періоді всі витрати змінні (короткий строк для малого та середнього підприємства становить від 1 до 3 р., а для великого – до 5 р.). До постійних відносяться витрати щодо утримання приміщень, а також заробітна плата мінімальної кількості робітників (директор, бухгалтер, прибиральниця).До змінних витрат відносяться всі витрати понад постійні.

4. внутрішні і зовнішні – цей розподіл виходить з того, які можливості має певне підприємство у забезпеченні виробничого процесу;

5. граничні витрати – розрахунок цього виду витрат проводиться для з’ясування оптимального розміру підприємства.

В процесі створення нового продукту використовується повна вартість всіх елементів, що складають основний капітал. При цьому споживається лише частина цієї вартості, яка дорівнює сумі амортизаційних відрахувань за певний календарний період.

Ціна виробництва є виразом вартості знов створеної продукції у грошах. Рух товарних цін на продукцію підприємства змушує виробника змінювати структуру виробництва, його профіль, та розміри. Витрати виробництва пов’язані з придбанням факторів виробництва, тому ціна виробництва це ціна факторів виробництва необхідних для організації виробничого процесу.

Перед виробником постає необхідність вибору ресурсів та оптимізації їх використання. Проблема вибору альтернативних варіантів використання ресурсів виникає в умовах конкурентної пропозиції ресурсів. Дефіцитом стають не ресурси, а гроші, що необхідні для придбання ресурсів. Чим менші витрати виробництва, тим (при інших сприятливих умовах) більший прибуток отримає виробник. Кількісно прибуток – це різниця між доходом від реалізації продукції та сукупними витратами на її виробництво. В наслідок відхилення ціни товару від його вартості (під впливом дії закону вартості, а також співвідношення попиту та пропозиції на певний товар) чистий доход кількісно не збігається з вартістю додаткового продукту.

Прибуток виступає не тільки як надлишок над витратами, а і як приріст авансованої вартості, тобто відображає процес створення нової вартості. Таким чином прибуток – це результат дії багатьох факторів сфери виробництва розподілу і обміну.

Західно економічна література особливо підкреслює вплив підприємницьких здібностей та діяльності на зростання маси і норми прибутку. К. Маркс розглядав прибуток як перетворену форму додаткової вартості.

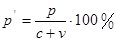

Норма прибутку:

Р – маса прибутку після реалізації продукту

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 553; Нарушение авторских прав?; Мы поможем в написании вашей работы!