КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ближайшие фьючерсные контракты

|

|

|

|

ГРАФИКОВ СОПРЯЖЕННЫХ КОНТРАКТОВ

МЕТОДЫ ПОСТРОЕНИЯ

Самый распространенный способ построения графиков соединенных контрактов называется графиком ближайших фьючерсных контрактов. Этот вид ценовых серий строится так: берут график индивидуального контракта до его истечения, затем присоединяют график следующего контракта и т.д.

Хотя на первый взгляд такой подход представляется разумным методом построения графиков сопряженных контрактов, проблема метода ближайших контрактов состоит в том, что между истекающим и новым контрактом существуют разрывы — и часто весьма существенные. Допустим, например, что октябрьский контракт на крупный рогатый скот завершился на уровне 60 центов, а очередной ближайший контракт (декабрьский) закрылся в этот день по 63 цента. Далее предположим, что на следующий день декабрьский контракт пережил дневной

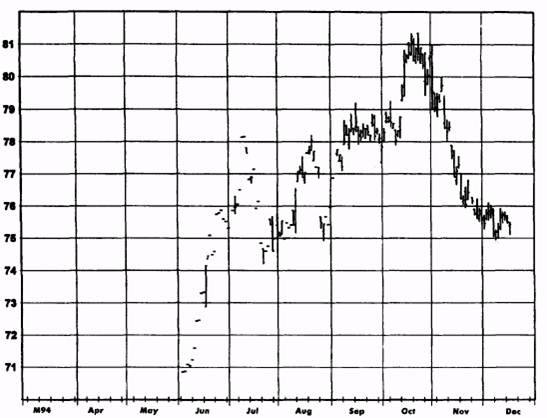

Рисунок 12.1. ШВЕЙЦАРСКИЙ ФРАНК. МАРТ 1995.

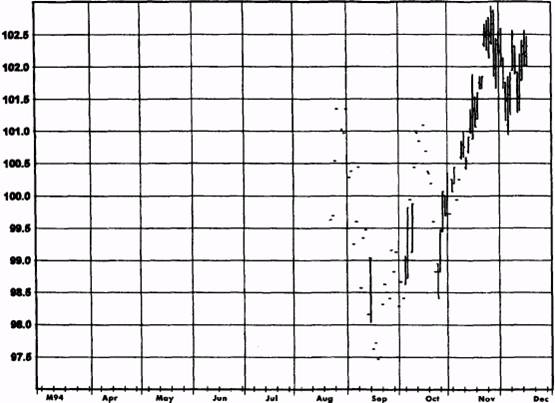

Рисунок 12.2. ЗОЛОТООБРЕЗНЫЕ ОБЛИГАЦИИ, МАРТ 1995.

|

| 256 ЧАСТЬ 1. анализ графиков |

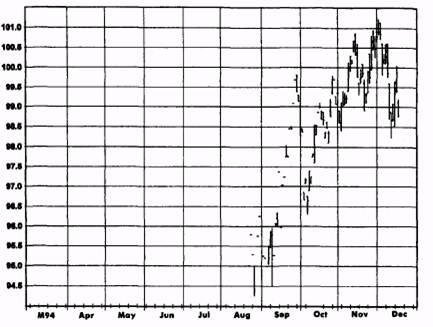

| Рисунок 12.3. ИТАЛЬЯНСКИЕ ОБЛИГАЦИИ, МАРТ 1995 |

лимит снижения (limit-down), упав с 63 до 61 цента. График цен ближайших фьючерсов покажет следующие уровни закрытия в эти два соседних дня: 60 центов, 61 цент. Иными словами, график ближайших фьючерсных контрактов продемонстрировал бы рост на 1 цент в тот самый день, когда длинные позиции фактически имели убыток в размере дневного лимита снижения, равный 2 центам. Этот пример отнюдь не надуман. Подобные искажения (а на самом деле, и более драматические) являются довольно типичными при смене контрактов на графиках ближайших фьючерсных контрактов.

Их подверженность искажениям в точках смены контрактов делает желательным использование альтернативных методов соединения графиков цен отдельных контрактов. Один из таких методов детально описан в следующем параграфе.

Непрерывные (с коррекцией разрывов) ценовые серии

Ценовые серии с поправкой на разрывы, которые мы обозначаем термином «непрерывные фьючерсы», получают путем добавления к новым сериям накопленной разности котировок старых и новых контрактов

ГЛАВА 12. графики ближайших фьючерсных контрактов... 257

в точках смены контрактов. Поясним на примере. Допустим, мы строим график непрерывных ценовых серий для июньских и декабрьских контрактов на золото на бирже СОМЕХ*. Если отправной точкой графика является начало календарного года, то сначала его значения будут совпадать с котировками июньского контракта, истекающего в данном году. Предположим, что в день замены контракта (который не обязательно должен быть последним днем торговли этим контрактом) июньские фьючерсы на золото закрылись по $400, а декабрьские — по $412. В этом случае все последующие цены, базирующиеся на декабрьском контракте, будут скорректированы в нижнюю сторону на $12 — разницу между декабрьским и июньским контрактами в день стыковки.

Предположим, что при следующей смене контрактов декабрьский фьючерс торгуется по $450, а очередной июньский контракт — по $464. Котировка декабрьского контракта в $450 означает, что его скорректированная непрерывная цена составит $438 ($438 = $450 --12). Таким образом, на момент второй замены контрактов июньские фьючерсы торгуются на $26 выше скорректированной ценовой серии. Следовательно, все последующие цены июньского контракта будут скорректированы в нижнюю сторону на $26. В дальнейшем эта процедура будет продолжена, причем ценовая поправка по каждому контракту будет определяться кумулятивной суммой ценовых коррекций при данной и всех предыдущих сменах контрактов. Получившийся в результате ценовой ряд будет свободен от искажений, вызванных разницей котировок старых и новых контрактов в точках их стыковки.

Построение графиков непрерывных фьючерсов математически эквивалентно тому, что берется график ближайших фьючерсных контрактов, из него вырезаются отрезки, изображающие каждый индивидуальный контракт, и концы этих отрезков склеиваются (при условии, что непрерывная серия включает все контракты и использует те же стыковочные дни, что и график ближайших фьючерсных контрактов). Обычно последним шагом является сдвиг шкалы всего графика на суммарный размер поправки, что делается для удобства пользования. Такой шаг приводит текущую цену графика непрерывных фьючерсов в соответствие с текущими котировками торгуемого в настоящее время контракта, не изменяя при этом сам график. Более подробно построение графиков непрерывных фьючерсов рассматривается в гл. 19 «Выбор

* Выбор комбинации контрактов является произвольным. Можно использовать любую комбинацию активно торгуемых месяцев на данном рынке. Например, в случае золота на СОМЕХ диапазон варьируется от построения графика на базе всех шести активно торгуемых контрактов — февраль, апрель, июнь, август, октябрь и декабрь — до графика на основе только одного контракта, например декабрьского.

258 ЧАСТЬ 1. анализ графиков

серий фьючерсных цен, наиболее подходящих для компьютерного тестирования».

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1485; Нарушение авторских прав?; Мы поможем в написании вашей работы!