КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные и оборотные фонды организации

|

|

|

|

Понятие о проценте как доходе фактора «капитал».

Наряду с конкретным, или узким, толкованием понятия процента, существует и широкий подход к нему.

Согласно узкому пониманию, процент – доход, получаемый в результате вложения денежных средств в предприятие, банк и т.д. Согласно широкому пониманию, процент - доход, получаемый в результате использования фактора капитал. Легко понять, что процент как плата за кредит (т.е. процент в узком смысле) является частным случаем дохода фактора капитал, когда последний предоставляется одним лицом другому в денежной форме.

Центральной проблемой при такой трактовке становится источник процента. Вложив деньги в некое предприятие, капиталист может полностью устраниться от дел и тем не менее получать процент. Каково происхождение этого дохода? Связано ли оно с эксплуатацией других людей? Или вложенный капитал сам способен порождать доход, как земля из одного зерна родит десять? Либо, наконец, как и при узкой трактовке процента, его правильнее рассматривать как плату за некую услугу, предоставленную кредитором должнику? Разные школы экономистов дают несхожие ответы на эти вопросы.

Основные теории происхождения процента. Существует несколько теоретических подходов, объясняющих причины образования процента. К основным из них относятся следующие:

марксистский подход к категории процента на базе теории прибавочной стоимости;

трактовка процента в рамках теория чистой производительности капитала;

психологический подход к понятию процента как часть теории предельной полезности.

Кратко остановимся на каждом из них.

Основные фонды:

Основной капитал предприятия – это денежная оценка его основных фондов.

Основные фонды – средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму и переносят свою стоимость на производимую продукцию частями по мере износа в виде амортизационных отчислений.

Основные фонды являются наиболее значимой составной частью имущества предприятия.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года.

Классификация основных фондов по ряду признаков:

по натурально-вещественному составу основные фонды подразделяются: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр.

по функциональному назначению основные фонды делятся на производственные и непроизводственные. Производственные основные фонды – это средства труда, непосредственно участвующие в процессе производства или создающие условия для его нормального осуществления (машины, оборудование, здания и т. п.) и составляющие материально-техническую базу предприятия. Непроизводственные основные фонды несут социальную нагрузку и непосредственно не участвуют в производственном процессе. к ним относятся объекты здравоохранения, просвещения, физической культуры, общественного питания и жилищно-коммунального хозяйства, находящиеся на балансе предприятия и предназначенные для удовлетворения различных потребностей работников;

в зависимости от степени участия в производственном процессе в практике планирования и экономического анализа основные производственные фонды делятся на активные и пассивные. Активная часть фондов влияет на объем производства продукции и ее качество, непосредственно воздействуя на предмет труда (машины и оборудование). Пассивные основные фонды непосредственно не воздействуют на предмет труда, а создают условия для нормального функционирования производства (здания, сооружения и др.). Благоприятной тенденцией для предприятия принято считать повышение удельного веса активной части в структуре основных производственных фондов, так как это является одним из факторов повышения экономической эффективности деятельности предприятия.

Стоимостная оценка основных фондов ведется по следующим направлениям.

Первоначальная стоимость основных средств. Позволяет установить размер затрат на их покупку или возведение и является основой для их постановки на учет и определения амортизационных отчислений на реновацию (полное восстановление). Она включает все затраты по возведению (сооружению) или приобретению основных фондов, включая расходы по доставке и монтажу, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению (за исключением ПДС). Методы первоначальной оценки основных средств во многом зависят от источника поступления основных средств на предприятие. Папример, первоначальная стоимость основных средств, внесенных учредителями в уставный капитал предприятия, определяется по договоренности сторон; первоначальная стоимость основных средств, изготовленных на самом предприятии, а также приобретенных за плату у других предприятий – исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке. Если основные средства, бывшие в эксплуатации, получены безвозмездно, то они обычно оцениваются по остаточной стоимости.

Основные фонды предприятия могут быть созданы и приобретены в разное время, поэтому их первоначальная оценка может быть несопоставима с реальными условиями. В результате основные фонды на предприятии оценивают по восстановительной стоимости, под которой понимается стоимость их воспроизводства в современных условиях. Отклонение восстановительной стоимости основных фондов от первоначальной стоимости зависит главным образом от темпов инфляции и НТП. Восстановительная стоимость определяется в результате переоценки основных фондов.

Переоценка основных фондов (определение их реальной стоимости) позволяет объективно оценить истинную стоимость основных фондов; более правильно и точно определить затраты на производство и реализацию продукции, а также величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов; объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

Остаточная стоимость представляет собой разницу между первоначальной, или восстановительной, стоимостью и суммой износа, т. е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Определение остаточной стоимости необходимо прежде всего для оценки качественного состояния и планов воспроизводства основных фондов, а также для составления бухгалтерского баланса.

На предприятии может также определяться ликвидационная стоимость основных фондов, которая устанавливается вычитанием выручки от реализации изношенных или снятых с эксплуатации объектов основных средств и стоимости работ по их демонтажу.

Вывод:

1. Основные фонды с течением времени подвергаются физическому и моральному износу. Одна из важнейших задач предприятия – не допускать чрезмерного износа материально-технической базы.

2. Стоимость основных фондов переносится на производимую продукцию в виде амортизационных отчислений. Амортизационная политика предприятия непосредственно влияет на воспроизводство основных фондов.

3. Эффективность использования основного капитала предприятия можно определить, рассчитывая показатели использования основных фондов.

4. Анализ эффективности использования основных фондов на предприятии позволяет наметить пути улучшения их использования, реализация которых ведет к снижению затрат овеществленного труда на единицу продукции и росту эффективности производства.

Оборотные фонды:

Оборотные средства – стоимостная оценка оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.

Фонды обращения включают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Доля оборотных производственных фондов и фондов обращения в структуре оборотных средств зависит от отраслевой принадлежности предприятия, длительности производственного цикла, уровня специализации и кооперирования и других факторов.

Оборотные средства предприятия находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения. На протяжении производственного цикла они проходят три стадии кругооборота:

первая стадия (снабжение) предполагает затрачивание денежных средств и поставку предметов труда. На этой стадии происходит переход оборотных средств из денежной формы в товарную;

на второй стадии (производство) оборотные фонды поступают в производство, в конечном итоге превращаясь в готовую продукцию;

третья стадия (сбыт) наступает, когда готовая продукция реализуется потребителям. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют форму – с товарной на денежную.

Таким образом, средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции направляются на приобретение новых предметов труда и т. д.

В практике экономической работы для изучения состава и структуры оборотные средства классифицируются по нескольким признакам.

По сферам оборота (по экономическому содержанию) оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам.

Оборотные фонды:

производственные запасы – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти;

незавершенное производство и полуфабрикаты собственного производства;

расходы будущих периодов. Фонды обращения:

готовая продукция на складах;

продукция отгруженная, но не оплаченная;

средства в расчетах;

денежные средства в кассе и на счетах.

Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, перенесенной на продукт части стоимости ОПФ, а также заработной платы, начисленной работникам. величина задела незавершенного производства зависит от длительности производственного цикла и размера партии.

Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодов и списываются на себестоимость продукции в будущем. Их необходимость вызвана проведением работ, связанных с финансированием перспективных изменений в структуре выпускаемой продукции, технологии и др.

По охвату нормированием оборотные средства делятся на нормируемые и ненормируемые. По нормируемым оборотным средствам устанавливаются нормативы, т. е. минимальные размеры (оборотные средства в запасах товарно-материальных ценностей). Величина ненормируемых оборотных средств контролируется не по нормативам, а по фактическим данным (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах предприятия).

По источникам формирования оборотные средства делятся на собственные и заемные. Собственные – это оборотные средства, находящиеся в постоянном пользовании предприятия. К ним относятся средства, которыми предприятие наделяется при его организации (уставный капитал), отчисления от прибыли, устойчивые пассивы (например, задолженность персоналу по заработной плате). Однако в процессе производственно-хозяйственной деятельности по различным причинам у предприятия нередко появляется дополнительная потребность в финансовых ресурсах, которая покрывается за счет заемных средств (например, кредитов банков).

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей совокупности. Она зависит от отраслевой принадлежности предприятия, от уровня специализации и кооперирования, от качества и конкурентоспособности производимой продукции, длительности производственного цикла, темпов научно-технического развития предприятия. На предприятиях с длительным производственным циклом (например, в тяжелом машиностроении, судостроении).

Вывод:

1. Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

2. Основой рационального использования оборотных средств принято считать их нормирование – определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

3. Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

4. Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

18. Рынок природных ресурсов, способы ценообразования на данном рынке.

Земля как фактор производства. Рынок невозобновляемых природных ресурсов. Равновесие на рынке невозобновляемых ресурсов. Роль невозобновляемых ресурсов в современной российской экономике. Рынок возобновляемых природных ресурсов. Особенности аграрного сектора экономики. Земельная рента. Ценообразование на рынке недвижимости России.

Земля как фактор производства:

Земля как фактор производства в современной экономической теории - один из четырех основных факторов производства, который, для того чтобы стать производительным, обычно должен соединяться с трудом и капиталом.

Под землей как фактором производства понимаются - все природные (воспроизводимые и невоспроизводимые) ресурсы. Они могут быть использованы для производства товаров и услуг потребительского и производственного назначения: производство сельскохозяйственной и промышленной продукции, социальной и промышленной инфраструктуры, строительство жилища, населённых пунктов, дорог и др.

К этому фактору относятся следующие элементы природы:

1) сельскохозяйственные земли;

2) леса;

3) воды океанов и морей, озер, рек, а также подземные воды;

4) химические элементы земной коры, именуемые полезными ископаемыми;

5) атмосфера, атмосферные и природно-климатические явления и процессы;

6) космические явления и процессы;

7) пространство Земли как место размещения вещественных элементов экономики, а также околоземное пространство.

Земля как фактор производства имеет свои особенности:

Во-первых, земля в отличие от других факторов производства имеет неограниченный срок службы и не воспроизводится по желанию.

Во-вторых, по своему происхождению она природный фактор, а не продукт человеческого труда.

В-третьих, земля не поддается перемещению, свободному переводу из одной отрасли производства в другую, с одного предприятия на другое, т.е. она недвижима.

В-четвертых, земля, используемая в сельском хозяйстве, при рациональной эксплуатации не только не изнашивается, но и улучшает свою продуктивность.

Одной из важнейших характеристик земли является ее ограниченность.

В связи с этим для земли как фактора производства характерен закон убывающей отдачи, т.е. рано или поздно дополнительное приложение труда к земле будет приносить все меньшую отдачу. Этот закон имеет место для земли, используемой в сельском хозяйстве. Однако закон убывающей отдачи лишь отчасти распространим на добычу природных ресурсов. Например, при добыче нефти применение дополнительных единиц труда приведет к тому, что скважина будет быстро исчерпана, и из нее просто нечего будет взять.

В сельском хозяйстве, в котором экономический и естественный процессы воспроизводства переплетаются, земля является главным средством производства.

Она здесь служит:

во-первых, всеобщим предметом труда, когда подвергается обработке;

во-вторых, выступает в качестве активного средства труда, обладая плодородием и являясь той сферой, где развиваются растения. Человек, воздействуя на почву и используя ее жизненные силы, производит необходимые для него продукты. При этом земля, в отличие от других средств производства, в процессе потребления не только не теряет своей потребительной стоимости — плодородия, но при условии правильной системы земледелия, совершенной техники и технологии, разного рода мелиорации повышает ее, давая тем самым возможность получать высокие и устойчивые урожаи. Учет этих особенностей земли крайне важен для России, где средняя природная продуктивность гектара пашни в 3,8 раза ниже, чем в США, и в 2,2 раза ниже, чем в Западной Европе. Большую часть территории страны занимают районы вечной мерзлоты и рискованного земледелия.

Рынок невозобновляемых природных ресурсов:

Невозобновляемые природные ресурсы — это ресурсы, которые после полного их исчерпания восстановить невозможно. Сюда в первую очередь относятся все полезные ископаемые.

Однажды израсходованные запасы нефти, медной или железной руды никогда не возобновятся, поскольку образование их месторождений происходило при особых — ныне исчезнувших — геологических условиях и длилось многие миллионы лет. Более того, каждая использованная человеком единица невозобновляемого ресурса сокращает остаточную величину его запасов.

Но здесь можно сказать, что некоторые из невозобновляемых ресурсов могут быть заменимыми. Заменимые природные ресурсы — это ресурсы, которые можно заменить иными, порой даже экономически более выгодными. Например, минеральные топливные ресурсы — атомной и солнечной энергией.

Рынки невозобновляемых и рынки возобновляемых ресурсов имеют значительные отличия. Если экономический механизм Функционирования первых из них связан главным образом с ограниченностью запасов любого невозобновляемого ресурса, то для вторых центральную роль играют рентные отношения, складывающиеся в процессе долговременного использования возобновляемого ресурса.

Невозобновляемые ресурсы обладают высокой общественной значимостью и ценностью, а их собственники, регулируя интенсивность поступления ресурсов на рынок, в силу этого способны в серьезной степени воздействовать на процесс общеэкономического развития. Специфика этого вида природных ресурсов состоит в том, что в отличие от практически всех других ресурсов для их собственников одинаково эффективным может быть и использование, и не использование этих ресурсов в течение определенного времени.

Действительно, общие запасы таких ресурсов ограничены, и их владелец всегда сталкивается с непростой дилеммой: выйти с ними на рынок сегодня или отложить продажу. Немедленное использование невозобновляемых ресурсов позволит расширить текущее потребление и получить средства для инвестиций. В то же время консервация ресурсов оставляет продавцу шанс реализовать их в будущем с большой экономической выгодой, поскольку по мере истощения месторождений стоимость единицы ресурса будет возрастать. Другими словами, анализировать рынок невозобновляемых природных ресурсов необходимо с учетом фактора времени.

Дисконтирование. Мы сталкиваемся, с уже знакомой нам проблемой дисконтирования. Действительно, владелец невозобновляемого ресурса сравнивает доходность двух альтернативных вариантов их использования:

немедленной продажи по текущей цене с последующим инвестированием полученной суммы (например, ее вложением в банк) и получением в результате этого дополнительных доходов (процентов по вкладу);

продажи ресурса через некоторое число лет по более высокой цене.

В принципе у решения о временной консервации ресурса нет отличий от любого иного инвестиционного проекта. Ведь деньги, которые легко могут быть превращены в наличную форму путем не медленной продажи ресурса, на несколько лет оставляются вложенными в соответствующий вид полезных ископаемых и только по истечении этого срока приносят реальный доход. Законсервировать легко ликвидный природный ресурс — все равно, что вложить сумму денег, которую он в настоящий момент стоит, в некий инвестиционный проект.

Поэтому к консервации ресурсов применим и критерий экономической обоснованности инвестиционного проекта. Консервация ресурса и его отсроченная продажа по повышенным ценам оправдана только при положительном значении чистой дисконтированной стоимости (NРV):

NРV =РDV - I > О, где РВV = ТR / (1 + i)t.

При этом величиной инвестиций (I) в данном случае следует считать текущую стоимость ресурса; величина 1 обозначает годовую ставку процента от вложения вырученных за продажу ресурса денег в банк; валовой выручкой от проекта (ТR) является стоимость, за которую ресурс будет продан через t лет.

Долгосрочное равновесие рынка невозобновляемых ресурсов. Легко понять, что при таких условиях равновесная рыночная цена невозобновляемых природных ресурсов имеет долговременную тенденцию к возрастанию пропорционально годовой норме прибыли на капитал.

В самом деле, если темп роста цен на ресурс будет ниже типичной для экономики нормы прибыли, то выгоднее продать его немедленно и вложить деньги в банк. Чистая дисконтированная стоимость (NРV) консервации ресурсов окажется отрицательной для всех собственников и они выбросят их на рынок. Немедленно включатся обратные связи в экономике. Во-первых, изменится соотношение спроса и предложения на ресурс и его текущая цена понизится. Во-вторых, усиленная добыча ресурса сократит его запасы, что приведет к росту ожидаемой цены в будущем. В результате обоих процессов выгодность консервации ресурса начнет повышаться и будет расти до тех пор, пока не сравняется с типичной для экономики нормы прибыли.

Вообще любые изменения спроса смогут оказать влияние лишь на интенсивность использования ресурсов, но не на темпы роста цен на них. Эти темпы ограничены существующей в экономике нормой прибыли на капитал и соответствуют ей.

Так, ожидая роста цен на конкретный ресурс, его владелец сократит его предложение в целях расширения будущих продаж. Это увеличит текущие цены и одновременно сдержит рост будущих цен (ведь запасы расходуются медленнее, чем ожидалось). Таким образом, особенностью рынка невозобновляемых ресурсов является наличие встроенного механизма их консервации. Чем меньше оставшиеся запасы ресурса, тем меньше его приток на рынок. Ожидания более высоких цен на ресурсы в будущем ориентируют их владельцев не на немедленную продажу, а на консервацию товара.

Однако очевидны и контртенденции, стимулирующие производителей к безотлагательной реализации ресурсов. Нужно подчеркнуть выраженное стремление целого ряда небогатых и экономически неразвитых, но обладающих значительными запасами сырья стран реализовать свое богатство, вопреки экономической логике, немедленно и сейчас. Слабые в хозяйственном отношении страны имеют столь острые текущие проблемы, что вынуждены их решать путем массированных продаж ресурсов. Напротив, высокоразвитые страны, и прежде всего США, благодаря своей мощи могут в строгом соответствии с экономичен кой целесообразностью консервировать невозобновляемые ресурсы обеспечивая сырьем перспективное развитие производства.

Кроме того консервации ресурсов препятствуют элементы рыночной неопределенности:

неточность оценки запасов ресурса;

опасность появления ресурсов-субститутов;

возможность уменьшения спроса на ресурс в результате изменения технологий.

Рынок возобновляемых природных ресурсов:

Возобновляемые природные ресурсы – ресурсы, которые по мере расходования воспроизводятся под действием природных процессов или сознательных усилий человека. В качестве примера можно привести солнечную энергию, круговорот воды в природе, поддержание растительностью уровня кислорода в атмосфере и аналогичные природные процессы. Действительно, произведя сегодня электроэнергию за счет преобразования потенциальной энергии падающей воды, гидроэлектростанция назавтра вновь оказывается обеспеченной этим «сырьем». И так — без всяких усилий человека — дело может длиться неограниченно долго. В то же время, скажем, плодородие почвы также может постоянно поддерживаться на высоком уровне, но это уже требует усилий человека, в частности внесения удобрений.

Важнейшим из возобновляемых ресурсов является плодородие земли. Именно оно служит базой сельскохозяйственного производства ежегодно на полях вырастает и собирается урожаи, а к следующему году земля снова оказывается готовой производить необходимые для человека продукты. Поэтому сердцевиной экономической теории рынка возобновляемых ресурсов являемся теория рынка земли в узком понимании этого слова.

Но начать анализ, целесообразно с рассмотрения специфики сельского хозяйства как особого сектора экономики.

Особенности аграрного сектора экономики. Являясь базовой отраслью экономики, сельское хозяйство имеет огромное значение.

Современное сельское хозяйство является важнейшей сферой народного хозяйства любой страны. Именно сельское хозяйство призвано обеспечивать население продуктами питания, а промышленность — сырьем. При этом в отличие от невозобновляемых ресурсов земля — при правильном с ней обращении — может сохранять плодородие неограниченно долго. Поэтому развитый аграрный сектор — залог долговременного процветания экономики. Государства с социально ориентированной рыночной экономикой проявляют заботу о национальном аграрном секторе экономики, оказывают ему всемерную поддержку, включая финансовые льготы и инъекции.

Сельскохозяйственный процесс обладает значительными отличиями от всех прочих сфер и отраслей производства. Рассмотрим их более подробно.

Сельское хозяйство имеет дело с живой природой — растениями и животными. В качестве главного средства производства здесь используется земля. В силу этого аграрный сектор экономики характеризуется выраженной сезонностью производства, а также весьма сильной зависимостью от природно-климатических и почвенно-биологических условий. Экономический процесс производства тесно переплетается в сельском хозяйстве с естественным.

Характерным признаком сельского хозяйства выступает длинный цикл производства. Готовый продукт здесь удается получить, как правило, через год или еще больший срок. Еще дольше длится выращивание основных видов скота в животноводстве.

Оригинальными являются структура издержек и схема амортизации используемого оборудования. Дело в том, что хозяйства должны быть укомплектованы полным набором сельскохозяйственной техники, хотя некоторые ее виды используются лишь несколько дней в году. Так, сев и уборочные работы должны производиться в лучшие агротехнические сроки и на практике занимают в хорошем хозяйстве не более 72 часов — все остальное время соответствующая техника простаивает. Это вызывает достаточно высокие капитальные затраты в расчете на единицу продукции и завышенные отчисления в амортизационный фонд.

Тем не менее господствующее положение в аграрном секторе (особенно в земледелии) занимают мелкие и средние фирмы с не большими возможностями индивидуальных капиталовложений и ограниченным персоналом.

Особенностью сельского хозяйства является особо тесная связь с банковской системой, большая зависимость от кредита, что обусловлено характерными чертами действующих на рынке сельскохозяйственной продукции фирм (малая фирма редко имеет значительные финансовые резервы) и сезонным характером производства (хозяйство не может начать производство без кредита ранней весной и способно погасить свои обязательства лишь поздней осенью).

Земельная рента:

Фактор земля, как и фактор капитал (в отличие от фактора труд), не является неотделимым от своего владельца. Напротив, весьма распространена ситуация, когда собственником земли является одно лицо, а производственным использованием ее занимается другое. Иными словами, в аграрной сфере часто происходит расщепление пучка прав собственности. Собственник земли за определенную плату передает права на коммерческую эксплуатацию земли арендатору, который производит сельскохозяйственную продукцию и из выручки от ее продажи расплачивается с землевладельцем. Привлечение земли в качестве фактора производства вызывает к жизни категорию земельной ренты как своеобразной платы за этот ресурс (для арендатора) и одновременно особого вида дохода (для землевладельца, а отчасти — как мы позже убедимся — и для арендатора).

Земельная рента представлена двумя основными формами: дифференциальной рентой и чистой рентой.

Разнокачественность земельных участков. Как известно земельные угодья отличаются по качеству. Часть из них расположена в благоприятных для развития сельского хозяйства природно-климатических зонах, обладает хорошими, например, черноземными почвами, имеет достаточную увлажненность. Другие земли находятся в гораздо худших природных условиях. Отличаются земли и по местоположению. Некоторые расположены вблизи крупных городов и транспортных артерий, что приближает их к потребителям сельскохозяйственной продукции и поставщикам удобрении и иных промышленных товаров. Другие обрабатываемые земли лежат в глубинке.

Дифференциальная рента I. Хозяйства, работающие на лучших участках и средних землях, находятся в выигрышном положении по сравнению с хозяйствами на худших участках, поскольку их издержки ниже. Это дает им возможность получать дополнительный доход, называющийся дифференциальной рентой I. Наиболее типичными причинами образования дифференциальной ренты I являются преимущества, которые имеет земельный участок по плодородию или по местоположению.

Более детально механизм формирования дифференциальной ренты I изображен на рис. 7.

Р Р Р

Р Р Р

Рис. 7. Диффе-

ренциальная рента I.

О

Р0

Р0

Q0 Q Q1 Q Q2 Q

а) отрасль б) участок № 1 с) участок № 2

Пусть на некоторый вид аграрной продукции существует спрос, характеризующийся кривой D, и общеотраслевое предложение, выражаемое кривой S. Как всегда, рыночное равновесие установится в точке пересечения кривых О. Для сельскохозяйственных производителей, являющихся, как уже отмечалось, небольшими фирмами, это задаст уровень цен, по которым будет покупаться их продукция. Словом, в первом приближении события будут развиваться так же, как на рынке совершенной конкуренции. Пересечение кривых предельных издержек с кривыми предельных доходов (МСi = МКi = Di) задаст для каждой из фирм оптимальные размеры производства Qi.

Но здесь сходство с совершенной конкуренцией в несельскохозяйственных отраслях обрывается. Земли бывают лучшими и худшими по качеству. И если на лучшем участке № 1 будут получаться экономические прибыли, то на худшем участке.№2 — обеспечиваться лишь безубыточное производство.

Худший участок № 2 принято называть предельным, поскольку он является последним типом участков, на котором при данном соотношении спроса и предложения еще возможно ведение производства. Все земли, которые хуже него по качеству, в долгосрочном плане обязательно будут выведены из производства, поскольку на них цена продажи продукции не покроет издержек.

Обратим внимание на то, что экономические прибыли на первом участке будут носить долгосрочный характер. В других отраслях, как известно, при совершенной конкуренции такого не бывает. Наличие экономической прибыли (если оно на время складывается) притягивает в отрасль новых производителей. Предложение растет, кривая S смещается влево, уровень цен падает и прибыли исчезают.

Всего этого не происходит в сельском хозяйстве. Ведь экономические прибыли на лучших участках обусловлены природной причиной — более высоким качеством земли. Перенести же все производство только на лучшие участки нельзя: в отличие от промышленных предприятий они не «размножаются», их ровно столько, сколько создала природа. Дифференциальная рента - экономическая прибыль, получаемая на всех участках, по качеству земли превосходящих предельные.

Дифференциальная рента I образуется не только в сельском хозяйстве, а везде, где в процессе производства используются естественные свойства земли и других природных ресурсов, отличающиеся по своим качественным характеристикам. Например, это происходит в добывающей промышленности и строительстве, энергетике и рыболовстве. Так, в отличие от фирм обрабатывающей промышленности отдельные рудники, шахты и т.п. имеют устойчиво пониженные издержки по сравнению с другими предприятиями своей отрасли. Это преимущество (и обусловленные им экономические прибыли) связано с природными причинами: условиями залегания полезных ископаемых и богатством месторождений.

Ценообразование на рынке недвижимости России:

Весь рынок недвижимости можно условно разделить на рынок земельных участков, рынок жилых помещений, а также рынок коммерческой недвижимости.

Рынку недвижимости присущ целый ряд особенностей и, прежде всего это индивидуальность ценообразования.

Ценообразование на рынке недвижимости зачастую находится в прямой зависимости от социально-экономического состояния региона. Кроме того, рынок отличается обилием рисков для продавцов, покупателей и арендаторов. В связи с тем, что чаще всего владельцам недвижимости нелегко продать или сдать в аренду свою собственность, рынок недвижимости считается неликвидным.

Рынок недвижимости представляет собой механизм обслуживающий и регулирующий отношения по купле и продаже, аренде недвижимости на основе спроса и предложения.

В современной отечественной практике можно выделить следующий типы рынков недвижимости:

Рынок жилой недвижимости;

Рынок коммерческой, или доходной, недвижимости приносящей доход ее владельцу (офисные, торговые помещения);

Рынок земельных участков, которые в соответствие с законодательно установленным целевым назначением длятся на сельскохозяйственные земли, участки под индивидуальное жилищное строительство, земли, служащие для рекреации и т.д.

Переход России к рыночной экономике обусловил превращение недвижимости в товар, который может быть объектом купли-продажи, а значит к нему применимо понятие стоимости (ценности).

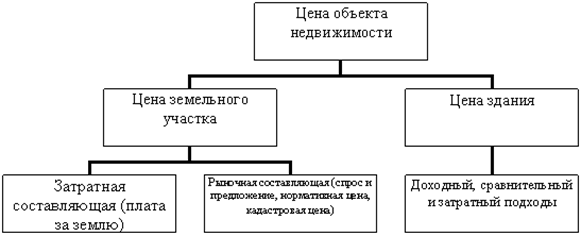

Система цен на недвижимость имеет специфику. Цена объекта недвижимости представляет собой сумму цен здания и соответствующего земельного участка, на котором здание находится (рис.1).

Рис.1 Цена объекта недвижимости

Прежде всего, значительное влияние на стоимость объекта недвижимости оказывает цена соответствующего земельного участка. В свою очередь, цена земли зависит от величины платы за землю.

Использование земли в РФ является платным. Формами платы являются земельный налог, арендная плата, нормативная цена земли.

Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом.

Существенным элементом налога является ставка – размер налога на единицу налогообложения.

Сумма земельного налога исчисляется по формуле:

З=П·С·К,

где П – площадь участка соответствующего назначения;

С – ставка земельного налога по каждой категории земель, имеющихся у владельца;

К – коэффициент корректировки ставки земельного налога.

Ставки земельного налога ежегодно меняются. За земли, переданные в аренду, взимается арендная плата.

Для покупки и выкупа земельных участков в случаях предусмотренных Земельным кодексом РФ, а также для получения под залог банковского кредита устанавливается нормативная цена земли.

При определении цены земли решающее значение имеет рыночная составляющая (фактор спроса и предложения). Однако рынок земли РФ находится только на стадии формирования зачастую информация о сделках с земельными участками отсутствует. Поэтому при определении цены земли следует учитывать также цены на земельные участки, устанавливаемые государством (нормативная цена земли), а также кадастровую оценку.

Нормативная цена Земельного участка – показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Это величина расчетная, не связанная с конкретным содержанием земельного правоотношения.

Государственный земельный кадастр – это установленная государством система учета и оценки земель и регистрации прав на землю направленная на регулирование и совершенствование земельных отношений. Кадастровая цена земли определятся как рыночная цена собственно земельных участков, по которым сформировался достаточно интенсивный рынок и наиболее вероятная цена продажи на открытом и конкурентном рынке собственно земельных участков, по которым рынок еще находится в стадии становления.

Другой важной составляющей объекта недвижимости является цена зданий и сооружений. Для оценки зданий и сооружений применимы доходный, сравнительный и затратный подходы.

В рамках доходного подхода к оценке обычно используются два основных метода: метод капитализации и метод дисконтирования денежных подходов.

Метод капитализации доходов используется в том случае, когда доходы, приносимые объектом недвижимости, имеют постоянную величину или не сильно разнятся. Доходы от владения недвижимостью – это в основном текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста ценности при продаже ее в будущем.

Метод дисконтирования используется для определения рыночной ценности объекта недвижимости в том случае, когда доход, приносимый объектом недвижимости, не имеет постоянной величины.

При определении рыночной ценности объекта недвижимости сравнительный подход представлен методом сравнения продаж и методом валового рентного мультипликатора.

Основой метода сравнения продаж – сравнение и анализ информации л продаже аналогичных объектов недвижимости. Данный метод объективен только в случае наличия достаточного количества сопоставимой и достоверной информации по недавно прошедшим сделкам.

Валовой рентный мультипликатор представляет собой отношение продажной цены к потенциальному или к действительному валовому доходу.

При использовании затратного подхода ценность объекта недвижимости определяется по формуле:

Ценность объекта = Ценность нового строительства- Сумма износа + Ценность земли + Предпринимательская прибыль.

19. Предпринимательство - как ключевой фактор рыночной экономики.

Предпринимательская среда и ее структурно-элементный состав. Классификация основных форм предпринимательства. Организационно-правовые формы предпринимательства в России. Объединения предпринимательских структур. Бизнес, коммерция, предпринимательство.

Литература:

Грязнова А.Г. и Юданов А.Ю. и др. Микроэкономика. Теория и российская практика. — 9-е изд., стер. — М.: КНОРУС, 2013.

Макконнелл К.Р., Брю С.Р., Флинн Ш.М.  Экономикс. Принципы, проблемы и политика. - М.: ИНФРА-М, 2013, гл. 3.

Экономикс. Принципы, проблемы и политика. - М.: ИНФРА-М, 2013, гл. 3.

Нуреев Р.М. Курс микроэкономики: учебник. - М.: ИНФРА-М, 2012.

Экономическая теория. Микроэкономика–1, 2: Учебник. / под ред. Г.П. Журавлёвой. – М.: Дашков и К, 2012. – 934 с.

Черемных Ю.Н. Микроэкономика. Продвинутый уровень: учебник. - М.: ИНФРА-М, 2011.

Предпринимательская деятельность — организация и соединение факторов производства (ресурсов) для создания материальных благ и услуг, удовлетворяющих общественные потребности, с конечной целью реализации собственных материальных интересов предпринимателя.

Предпринимательская среда - общественная экономическая ситуация, включающая степень экономической свободы, наличие (или возможность появления) предпринимательского корпуса, доминирование рыночного типа экономических связей, возможность формирования предпринимательского капитала и использования необходимых ресурсов.

Предпринимательская среда – это совокупность внешних и внутренних условий и факторов, оказывающих влияние на результативность функционирования предприятия

ПС представляет собой интегрированную совокупность объективных и субъективных факторов, позволяющих предпринимателям добиваться успеха в реализации поставленных целей, и подразделяется на внешнюю, как правило, не зависимую от самих предпринимателей, и внутреннюю, которая формируется непосредственно самими предпринимателями.

Внешняя среда - совокупность условий и факторов, влияющих на развитие в стране предпринимательства, действующих независимо от воли самих предпринимателей. Внешняя предпринимательская среда представляет собой сложную систему внешнего регулирования предпринимательской деятельности.

Внешняя предпринимательская среда включает следующие подсистемы:

экономическое положение в стране

политическую ситуацию,

государственное регулирование и поддержку предпринимательства;

социальную обстановку и др.

Внутренняя предпринимательская среда как определенная совокупность внутренних условий функционирования предпринимательской организации. Она напрямую зависит от самого предпринимателя, его компетентности, силы воли, целеустремленности, уровня притязаний, умений и навыков в организации и ведении бизнеса. К внутренней предпринимательской среде следует отнести следующие подсистемы (факторы):

наличие необходимого объема собственного капитала;

правильный выбор организационно-правовой формы фирмы;

выбор предмета деятельности;

подбор команды партнеров;

знание рынка;

подбор кадров и управление персоналом;

Формы предпринимательства:

Существуют следующие основные формы предпринимательства:

• индивидуальные (предприятие, владельцем которого является физическое лицо или одна семья, где функции собственника и предпринимателя соединены в одном субъекте, который один или совместно с членами своей семьи получает и распределяет доход, несет весь риск от хозяйственной деятельности и неограниченную имущественную ответственность перед кредиторами и третьими лицами. Такое предприятие не является юридическим лицом. Допускается привлечение собственником такого предприятия наемного труда, но в ограниченных размерах (не более 20 человек))

• коллективные (предпринимательская деятельность осуществляется уже на основе и в пределах тех задач и полномочий, которые отражены в учредительских документах и уставе соответствующих форм предприятий.)

Все многообразие предпринимательства может быть классифицировано по различным признакам: по виду, или назначению, формам собственности, числу собственников, организационно-правовым и организационно-экономическим формам, степени использования наемного труда и другие.

По формам собственности: частные, государственные и муниципальные.

По ОПФ:

Некоммерческие – общественные, религиозные организации, партии и т.д.

Коммерческие:

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 10263; Нарушение авторских прав?; Мы поможем в написании вашей работы!