КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

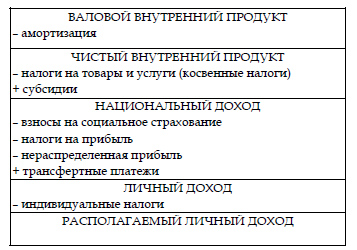

Соотношение показателей в СНС

|

|

|

|

Особенности построения счетов системы для отраслей и секторов экономики

Важнейшие виды счетов:

· Счет производства — баланс потребления сырья, материалов и услуг для производственных целей.

· Счет валовой добавленной стоимости — баланс производства доходов и возмещения основного капитала через амортизацию в продукте.

· Счет эксплуатации — баланс распределения добавленной стоимости между заработной платой, выплатами по социальному страхованию, косвенным налогам.

· Счет распределения — баланс распределения результата эксплуатации на дивиденды, паи.

· Счет капитала — баланс финансирования инвестиций (чистых), увеличения запасов и т.д.

· Финансовый счет — итоговый баланс, который показывает, кто предоставил необходимые капиталы и кому были переданы излишние капиталы (бессальдовый счет).

Все экономические операции в системе национальных счетов делятся на три основные группы:

· операции с продуктами и услугами (производство, обмен и использование продуктов и услуг в отраслях и секторах народного хозяйства, включая и те из них, которые созданы в прошлые периоды, а также получены в качестве импорта);

· распределительные операции (операции, целью которых является распределение и перераспределение добавленной стоимости, созданной производителями, а также перераспределение сбережений);

· финансовые операции (относятся к изменениям финансовых активов и пассивов в различных секторах экономики).

ВНД –сумма первичных доходов, полученных резидентами данной страны за тот или иной период.

ВНД=ВВП + сальдо первичных доходов из-за границы ( доход резидентов – доход нерезидентов)

ВНРасполагаемыйД = ВНД + трансферты, полученные из-за рубежа +трансферты переданные за рубеж) – трансферты, переданные за рубеж

ВНРД = конечное потребление + национальные сбережения

Чистый ВП (ЧВП) =ВВП – ПОК (потребительский капитал)

Чистый НД (ЧНД) =ВНД – ПОК

НД ( с 1993 г. его не считают ) = ЧНД – косвенные налоги

НД= Фонд потребления(75%) + фонд накопления(25%)

ФП – часть НД, обеспечивающая удовлетворение материальных и культурных потребностей людей и общества в целом

ФН – часть НД, обеспечивающая развитие производства

Производственный НД – это весь объем вновь созданной стоимости

Использованный НД это производственный НД за минусом потерь (стих. бедствий, ущерб при хранении)

ЛД = ЧНД – косвенные налоги – взносы на соц. страхование – нераспределенная прибыль корпораций – налог на прибыль + трасферты + личные доходы в форме процентов

ЛРД = ЛД – индивидуальные налоги = потребление + сбережения

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!